Gambaran Keseluruhan

Ini adalah strategi dagangan kuantitatif berdasarkan isyarat persilangan pelbagai garis purata bergerak, digabungkan dengan penapisan trend dan mekanisme pengurusan risiko ATR. Strategi ini menggunakan persilangan antara Purata Bergerak Mudah (SMA) 20 kitaran dan Purata Bergerak Eksponen (EMA) 89 kitaran untuk menjana isyarat dagangan, serta Purata Bergerak Mudah 200 kitaran sebagai penapis trend bagi memastikan arah dagangan selaras dengan trend utama. Selain itu, strategi ini menggunakan Purata Julat Sebenar (ATR) untuk menetapkan tahap henti rugi dan ambil untung yang dinamik, mengawal nisbah risiko-ke-pulangan bagi setiap dagangan dengan berkesan.

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan aplikasi gabungan tiga garis purata bergerak dan penunjuk ATR:

-

Pengiraan Purata Bergerak:

- Purata Bergerak Mudah (SMA) 20 kitaran: Menggambarkan trend harga jangka pendek

- Purata Bergerak Eksponen (EMA) 89 kitaran: Menggambarkan trend harga jangka sederhana

- Purata Bergerak Mudah (SMA) 200 kitaran: Sebagai piawaian penentuan trend jangka panjang

-

Syarat Kemasukan:

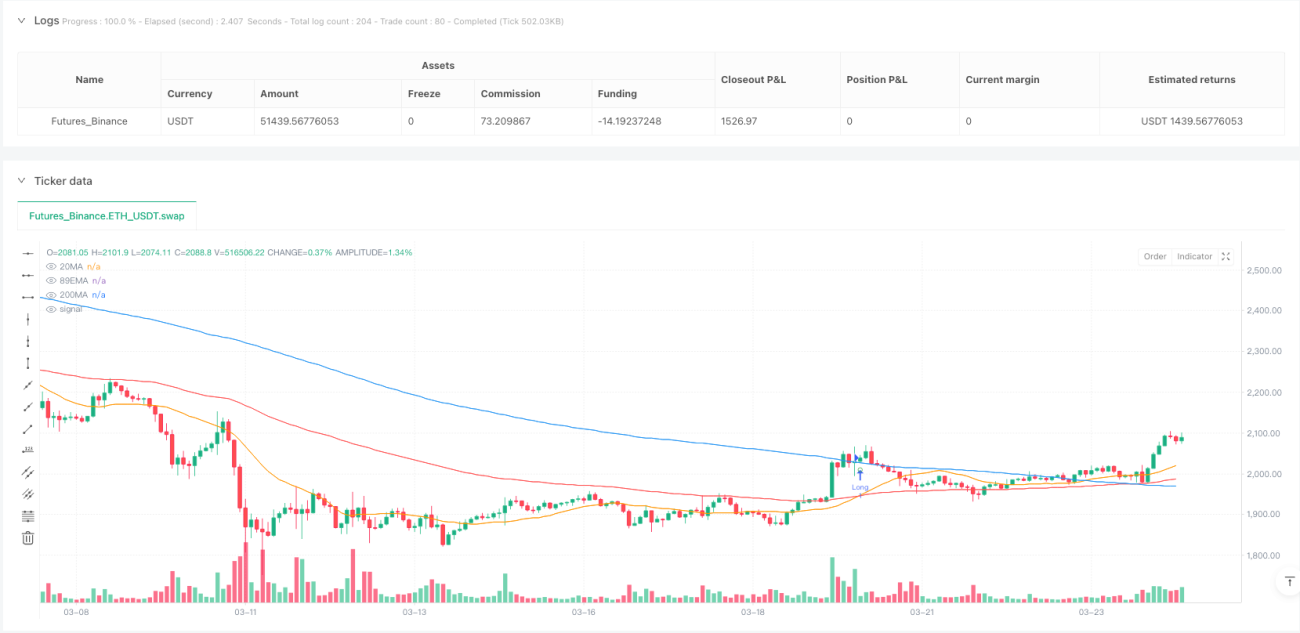

- Kemasukan panjang (long): Harga berada di atas Purata Bergerak 200 kitaran, dan SMA 20 kitaran menembusi ke atas EMA 89 kitaran dari bawah

- Kemasukan pendek (short): Harga berada di bawah Purata Bergerak 200 kitaran, dan SMA 20 kitaran menembusi ke bawah EMA 89 kitaran dari atas

-

Tetapan Pengurusan Risiko:

- Menggunakan ATR 14 kitaran untuk mengira turun naik pasaran

- Tahap henti rugi: Harga kemasukan ± (ATR × 2), untuk panjang di bawah, untuk pendek di atas

- Tahap ambil untung: Harga kemasukan ± (ATR × 3), untuk panjang di atas, untuk pendek di bawah

- Nisbah risiko-ke-pulangan tetap pada 1:1.5

Strategi menandakan isyarat kemasukan pada carta, dan memaparkan label yang mengandungi harga kemasukan, henti rugi dan ambil untung, memudahkan pedagang memahami butiran dagangan secara visual.

Kelebihan Strategi

-

Mekanisme Pengesahan Trend Pelbagai: Melalui tiga garis purata bergerak dengan kitaran berbeza, strategi dapat menganalisis trend pasaran jangka pendek, sederhana dan panjang secara komprehensif, mengurangkan risiko isyarat palsu dengan ketara.

-

Logik Dagangan Mengikut Trend: Purata Bergerak 200 kitaran bertindak sebagai penapis trend, memastikan dagangan hanya dilakukan mengikut arah trend utama, mengelakkan dagangan bertentangan trend dan meningkatkan kadar kemenangan.

-

Pengurusan Risiko Dinamik: Tetapan henti rugi dan ambil untung berasaskan ATR dapat melaraskan parameter kawalan risiko secara automatik mengikut turun naik pasaran sebenar, mengekalkan kebolehsuaian strategi dalam pelbagai persekitaran turun naik.

-

Nisbah Risiko-ke-Pulangan Tetap: Nisbah henti rugi kepada ambil untung ditetapkan pada 2:3, memastikan pulangan jangkaan setiap dagangan lebih besar daripada risiko jangkaan, yang menggalakkan pertumbuhan modal dalam jangka panjang.

-

Isyarat Dagangan Visual: Strategi menandakan titik kemasukan, titik henti rugi dan titik ambil untung dengan jelas pada carta, menjadikan proses keputusan dagangan lebih intuitif dan mudah.

-

Pelaksanaan Automatik Sepenuhnya: Logik strategi jelas, mudah untuk diprogramkan dan dilaksanakan, sesuai untuk penggunaan sistem dagangan automatik, mengurangkan gangguan emosi dan kesilapan operasi manusia.

Risiko Strategi

-

Prestasi Lemah dalam Pasaran Sideways: Dalam pasaran mendatar tanpa trend yang jelas, persilangan purata bergerak mungkin menghasilkan isyarat palsu yang kerap, menyebabkan henti rugi berturut-turut.

-

Masalah Ketinggalan (Lag): Semua strategi berdasarkan purata bergerak mempunyai masalah ketinggalan isyarat, mungkin terlepas titik kemasukan terbaik pada awal trend, atau tidak cukup pantas bertindak balas apabila trend berbalik.

-

Had Kawalan Risiko Gandaan Tetap: Walaupun ATR dapat menggambarkan turun naik pasaran, henti rugi tetap pada 2 kali ATR mungkin tidak mencukupi untuk mengelakkan kerugian besar dalam keadaan pasaran yang melampau, terutamanya semasa lompang harga.

-

Dilema Pengoptimuman Parameter: Strategi melibatkan pelbagai parameter (seperti kitaran 20, 89, 200 dan gandaan ATR), pasaran dan rangka masa yang berbeza mungkin memerlukan kombinasi parameter yang berbeza, wujud risiko overfitting.

-

Ketinggalan Penapis Trend: Purata Bergerak 200 kitaran bertindak balas dengan sangat perlahan, boleh menyebabkan pertimbangan yang salah pada awal perubahan trend, terlepas peluang dagangan atau menghasilkan isyarat yang salah.

Bagi menangani risiko ini, penyelesaian berikut boleh dipertimbangkan:

- Menambah mekanisme pengecaman persekitaran pasaran, mengurangkan atau menghentikan dagangan dalam pasaran sideways

- Memperkenalkan penunjuk teknikal lain sebagai isyarat pengesahan, meningkatkan ketepatan kemasukan

- Mempertimbangkan penggunaan gandaan ATR yang boleh ubah atau menetapkan had kerugian maksimum mutlak

- Memperkenalkan mekanisme pelarasan parameter adaptif, mengoptimumkan parameter secara automatik berdasarkan keadaan pasaran yang berbeza

Arah Pengoptimuman Strategi

-

Mekanisme Penyesuaian Persekitaran Pasaran: Memperkenalkan penunjuk turun naik atau penunjuk kekuatan trend (seperti ADX), melaraskan parameter strategi secara automatik atau menghentikan dagangan dalam persekitaran pasaran yang berbeza. Ini dapat menyelesaikan masalah prestasi lemah strategi dalam pasaran sideways.

-

Pengoptimuman Isyarat Kemasukan: Boleh mempertimbangkan untuk menambah penunjuk pengesahan tambahan seperti RSI, MACD atau penunjuk volum, hanya memasuki dagangan apabila pelbagai penunjuk mengesahkan bersama, meningkatkan kualiti isyarat.

-

Pengurusan Risiko Dinamik: Berdasarkan turun naik pasaran dan prestasi sejarah, melaksanakan gandaan henti rugi dan ambil untung yang adaptif, meningkatkan jarak henti rugi dalam pasaran turun naik tinggi, dan mengurangkan jarak henti rugi dalam pasaran turun naik rendah.

-

Mekanisme Ambil Untung Separa: Memperkenalkan logik ambil untung secara berperingkat, selepas mencapai sasaran keuntungan tertentu, mengalihkan henti rugi ke titik kos atau menutup kedudukan secara berperingkat, mengunci sebahagian keuntungan sambil mengekalkan kemungkinan untuk mengikuti trend.

-

Penapis Masa: Menambah penapisan masa dagangan, mengelakkan pengumuman data ekonomi utama atau tempoh kecairan rendah yang tertentu, mengurangkan risiko akibat turun naik pasaran yang tidak normal.

-

Pengoptimuman Pengurusan Modal: Berdasarkan keputusan ujian semula sejarah strategi dan keadaan pasaran semasa, melaraskan saiz lot setiap dagangan secara dinamik, meningkatkan pendedahan risiko dalam keadaan yang menguntungkan, dan mengurangkan pendedahan risiko dalam keadaan yang tidak menguntungkan.

-

Pengoptimuman Parameter Sendiri: Melaksanakan mekanisme pengoptimuman parameter automatik berdasarkan ujian semula berputar, menyesuaikan kitaran purata bergerak dan gandaan ATR secara berkala berdasarkan data pasaran terkini, menjadikan strategi terus menyesuaikan diri dengan persekitaran pasaran yang berubah.

Matlamat teras arah pengoptimuman ini adalah untuk meningkatkan kebolehsuaian dan keteguhan strategi, mengurangkan kebergantungan pada parameter tetap, dan meningkatkan konsistensi prestasi dalam pelbagai persekitaran pasaran.

Rumusan

Strategi Kuantitatif Persilangan Pelbagai Purata Bergerak dengan Penapisan Trend dan Kawalan Risiko ATR adalah sistem dagangan yang menggabungkan kebijaksanaan tradisional analisis teknikal dengan konsep pengurusan risiko moden. Melalui kerjasama tiga purata bergerak 20/89/200, strategi ini dapat mengenal pasti trend pasaran dengan berkesan dan menjana isyarat dagangan mengikut trend; manakala mekanisme kawalan risiko dinamik berasaskan ATR memastikan setiap dagangan mempunyai ciri risiko-ke-pulangan yang munasabah.

Kelebihan terbesar strategi ini adalah sifat sistematik dan disiplinnya, yang menghapuskan faktor emosi dalam dagangan melalui peraturan yang jelas, manakala reka bentuk logik yang ringkas memudahkan pemahaman dan pelaksanaan. Walau bagaimanapun, strategi ini juga mempunyai kelemahan semula jadi seperti prestasi lemah dalam pasaran sideways dan ketinggalan isyarat, yang memerlukan kewaspadaan pedagang dalam aplikasi sebenar.

Dengan memperkenalkan langkah pengoptimuman seperti pengecaman persekitaran pasaran, isyarat pengesahan berganda dan pengurusan risiko dinamik, strategi ini dijangka dapat mencapai kestabilan dan kebolehsuaian yang lebih tinggi sambil mengekalkan kesederhanaan logik teras. Sama ada pedagang individu atau pelabur institusi, mereka boleh menggunakan strategi ini sebagai rangka kerja asas untuk membina sistem dagangan lengkap, dan membuat pelarasan peribadi berdasarkan keperluan sendiri dan kecenderungan risiko.

Akhirnya, kejayaan mana-mana strategi dagangan bergantung pada disiplin pelaksanaan yang ketat dan penambahbaikan berterusan. Dalam persekitaran pasaran yang sentiasa berubah hari ini, mengekalkan pemantauan dan pelarasan strategi adalah lebih penting daripada mengejar parameter sempurna secara membuta tuli.

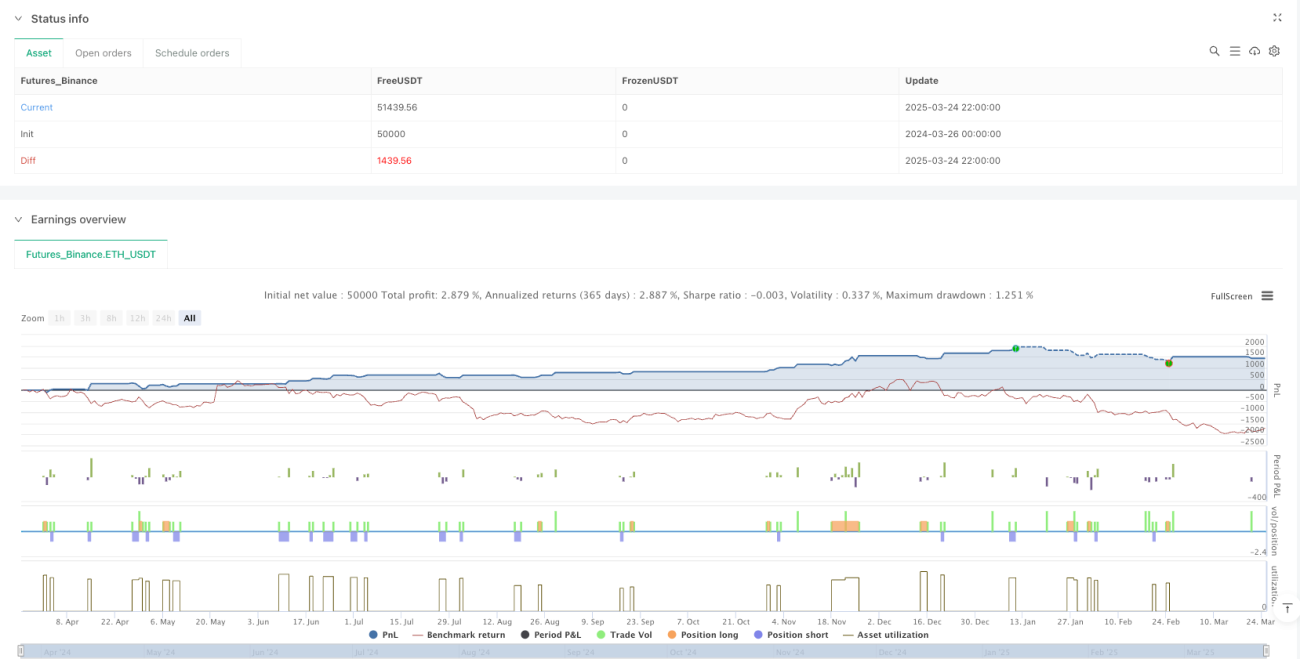

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy (20MA & 89EMA with 200MA Filter)", overlay=true, initial_capital=10000, currency=currency.USD)

// 1. Moving Average Calculation- 1