Strategi Perdagangan Intraday Jurang Nilai Saksama Dinamik: Sistem Ujian Semula Pelbagai Jangka Masa Berdasarkan Teori SMC

Gambaran Keseluruhan

Strategi Dagangan Intraday Jurang Nilai Saksama Dinamik adalah sistem perdagangan kuantitatif berdasarkan teori struktur pasaran, yang memberi tumpuan kepada mengenal pasti dan memperdagangkan Jurang Nilai Saksama (Fair Value Gap, FVG) dalam harga. Strategi ini menggunakan corak tiga batang lilin untuk mengesan ketidakseimbangan penawaran dan permintaan dalam tindakan harga, dan memasuki dagangan apabila harga menguji semula kawasan tersebut. Strategi ini menggunakan nisbah risiko-ke-ganjaran tetap untuk pengurusan risiko, dan menetapkan mekanisme penutupan paksa pada waktu tertentu setiap hari untuk mengelakkan risiko semalaman. Pendekatan ini berasal daripada teori Konsep Wang Pintar (Smart Money Concept, SMC), yang memberi tumpuan kepada tingkah laku institusi kewangan dan perubahan mikro struktur pasaran. Dengan mengenal pasti dan memperdagangkan kawasan pulangan berkebarangkalian tinggi ini secara sistematik, strategi ini bertujuan untuk menangkap pergerakan harga intraday sambil mengekalkan langkah kawalan risiko yang ketat.

Prinsip Strategi

Prinsip teras strategi perdagangan Jurang Nilai Saksama adalah berdasarkan "kawasan belum diisi" atau "jurang" yang ditinggalkan oleh harga semasa pergerakan pantas. Kawasan ini mewakili ketidakseimbangan penawaran dan permintaan yang ketara, dan biasanya akan "diisi" atau "diuji semula" pada masa hadapan. Secara khusus, strategi berfungsi seperti berikut:

-

Mekanisme Pengesanan Jurang: Strategi menggunakan corak tiga batang lilin untuk mengenal pasti dua jenis FVG:

- FVG Bullish: Harga terendah lilin semasa lebih tinggi daripada harga tertinggi dua lilin sebelumnya, dan harga penutup lilin sebelumnya lebih tinggi daripada harga tertinggi dua lilin sebelumnya.

- FVG Bearish: Harga tertinggi lilin semasa lebih rendah daripada harga terendah dua lilin sebelumnya, dan harga penutup lilin sebelumnya lebih rendah daripada harga terendah dua lilin sebelumnya.

-

Logik Kemasukan Ujian Semula: Strategi tidak memasuki dagangan serta-merta apabila FVG terbentuk, tetapi menunggu harga menguji semula kawasan tersebut:

- FVG Bullish: Apabila harga jatuh semula ke sempadan atas (paras tinggi) kawasan FVG, ia mencetuskan isyarat beli.

- FVG Bearish: Apabila harga melantun semula ke sempadan bawah (paras rendah) kawasan FVG, ia mencetuskan isyarat jual.

-

Pengurusan Risiko:

- Henti rugi ditetapkan pada sempadan FVG yang berkenaan (paras rendah FVG bullish atau paras tinggi FVG bearish).

- Sasaran untung menggunakan nisbah risiko-ke-ganjaran 1:2, dikira sebagai: Harga Masuk ± (Harga Masuk - Henti Rugi) × 2.

-

Penutupan Akhir Hari: Strategi secara automatik menutup semua kedudukan pada pukul 3:15 petang (Waktu Piawai India) setiap hari, dan mengosongkan semua tatasusunan FVG sebagai persediaan untuk hari dagangan seterusnya.

-

Dagangan Bertindih: Strategi membenarkan sehingga 5 dagangan bertindih (pyramiding), bermakna berbilang kedudukan boleh dipegang dalam arah yang sama, untuk meningkatkan keuntungan dalam pasaran yang mempunyai trend kuat.

Pendekatan ini memanfaatkan ketidakselanjaran dalam struktur pasaran dan teori tindakan harga, cuba menangkap tingkah laku harga yang boleh diramal semasa mengisi kawasan ketidakseimbangan ini.

Kelebihan Strategi

Selepas analisis mendalam terhadap kod, strategi ini menunjukkan beberapa kelebihan:

-

Standard Dagangan Objektif: Strategi menggunakan syarat matematik yang jelas untuk mengenal pasti FVG dan titik kemasukan, menghapuskan pertimbangan subjektif, meningkatkan disiplin dan konsistensi dagangan.

-

Perdagangan Berasaskan Struktur Pasaran: Dengan memperdagangkan jurang nilai saksama, strategi memberi tumpuan kepada kawasan ketidakseimbangan penawaran dan permintaan sebenar dalam pasaran, bukannya bergantung pada isyarat penunjuk tradisional yang sering ketinggalan berbanding tindakan harga.

-

Mekanisme Kawalan Risiko:

- Henti rugi yang telah ditetapkan menentukan risiko maksimum bagi setiap dagangan.

- Nisbah risiko-ke-ganjaran tetap memastikan kadar kemenangan yang diperlukan untuk keuntungan jangka panjang adalah munasabah.

- Penutupan paksa akhir hari menghapuskan risiko semalaman.

-

Potensi Pulangan Kompaun: Dengan membenarkan dagangan bertindih (sehingga 5 kedudukan), strategi boleh meningkatkan keuntungan dengan ketara dalam pasaran yang mempunyai trend kukuh, sambil mengawal risiko setiap kedudukan melalui henti rugi.

-

Kebolehsesuaian: Strategi tidak bergantung pada paras harga tetap, tetapi secara dinamik mengenal pasti kawasan utama dalam keadaan pasaran semasa, menjadikannya boleh menyesuaikan diri dalam persekitaran dan instrumen pasaran yang berbeza.

-

Kecekapan Pengaturcaraan: Kod menggunakan tatasusunan untuk menyimpan maklumat FVG dan menguruskan berbilang peluang dagangan yang berpotensi dengan cekap, memastikan sistem boleh menjejak dan bertindak balas terhadap pelbagai paras harga.

-

Bantuan Visualisasi: Strategi memaparkan kawasan FVG secara visual pada carta (hijau untuk FVG bullish, merah untuk FVG bearish), membantu pedagang memahami proses keputusan sistem.

Risiko Strategi

Walaupun strategi ini mempunyai asas teori yang kukuh dan beberapa kelebihan, terdapat beberapa faktor risiko yang perlu diberi perhatian:

-

Risiko Penembusan Palsu: Dalam pasaran yang mendatar, harga mungkin menyentuh sempadan FVG beberapa kali tanpa membentuk trend berterusan, menyebabkan henti rugi dicetuskan berulang kali. Penyelesaian boleh termasuk menambah penapis persekitaran pasaran tambahan atau penunjuk pengesahan arah aliran.

-

Risiko Dagangan Bertindih: Membenarkan sehingga 5 kedudukan dalam arah yang sama boleh menyebabkan pendedahan berlebihan ke arah yang salah, terutamanya apabila arah aliran tiba-tiba berbalik. Adalah disyorkan untuk melaksanakan had risiko keseluruhan, seperti risiko maksimum semua kedudukan tidak melebihi peratusan tertentu akaun.

-

Keterbatasan Nisbah Risiko-ke-Ganjaran Tetap: Menggunakan nisbah risiko-ke-ganjaran tetap 1:2 mungkin tidak sesuai untuk semua keadaan pasaran. Dalam pasaran dengan turun naik rendah, sasaran sedemikian mungkin sukar dicapai; dalam pasaran dengan turun naik tinggi, mungkin keluar dari dagangan yang menguntungkan terlalu awal. Pertimbangkan untuk menyesuaikan sasaran untung berdasarkan turun naik pasaran.

-

Ketiadaan Penapis Persekitaran Pasaran: Strategi menjana isyarat dalam semua keadaan pasaran tanpa mengambil kira arah aliran keseluruhan atau keadaan turun naik. Memperdagangkan FVG yang bertentangan dengan arah aliran dalam persekitaran trend kuat boleh menyebabkan kerugian berturut-turut. Menambah penapis arah aliran boleh meningkatkan prestasi dengan ketara.

-

Ketiadaan Pengesahan Jumlah Dagangan: Strategi hanya berdasarkan tindakan harga, tanpa mengambil kira pengesahan jumlah dagangan, yang boleh menghasilkan isyarat palsu di kawasan dengan jumlah dagangan rendah. Mengintegrasikan analisis jumlah dagangan boleh meningkatkan kualiti isyarat.

-

Potensi Masalah Keluar pada Masa Tetap: Keluar pada waktu tertentu setiap hari boleh menyebabkan keluar terlalu awal dari kedudukan yang menguntungkan atau terlepas peluang keluar yang lebih baik di kedudukan yang tidak menguntungkan. Pertimbangkan untuk menggabungkan keadaan keluar berdasarkan tindakan harga.

-

Kebergantungan pada Andaian Ujian Kembali Sejarah: Strategi mengandaikan bahawa tingkah laku FVG pada masa hadapan akan serupa dengan corak yang diperhatikan pada masa lalu. Dinamik pasaran mungkin berubah, mengurangkan keberkesanan corak ini. Adalah penting untuk mengoptimumkan semula parameter dan mengesahkan andaian secara berkala.

Arah Pengoptimuman Strategi

Berdasarkan analisis mendalam kod, berikut adalah beberapa arah pengoptimuman yang mungkin:

-

Penapis Struktur Pasaran:

- Melaksanakan sistem pengenalan arah aliran peringkat lebih tinggi, hanya memperdagangkan FVG mengikut arah aliran.

- Menambah penapis arah aliran purata bergerak mudah atau analisis struktur pasaran yang lebih kompleks.

- Penapis sedemikian boleh mengurangkan kerugian daripada dagangan yang bertentangan dengan arah aliran dengan ketara.

-

Pelarasan Turun Naik:

- Melaksanakan henti rugi dan sasaran untung dinamik berdasarkan turun naik pasaran semasa, dan bukannya menggunakan nisbah risiko-ke-ganjaran tetap.

- Meluaskan sasaran dalam persekitaran turun naik tinggi, dan mengetatkan sasaran dalam persekitaran turun naik rendah.

- Menggunakan ATR (Purata Julat Benar) atau penunjuk serupa untuk mengukur turun naik.

-

Pengesahan Jumlah Dagangan:

- Menambah syarat jumlah dagangan untuk memastikan terdapat sokongan jumlah dagangan yang mencukupi semasa pembentukan FVG dan ujian semula.

- Ini boleh mengurangkan isyarat palsu dalam persekitaran kecairan rendah.

-

Saiz Kedudukan Adaptif:

- Melaksanakan saiz kedudukan dinamik berdasarkan kadar kemenangan sejarah, turun naik semasa dan ciri-ciri FVG tertentu.

- Meningkatkan saiz kedudukan untuk FVG yang lebih "bersih" (corak tiga batang lilin lebih jelas) atau yang terbentuk dalam trend kuat.

-

Analisis Pelbagai Jangka Masa:

- Mengintegrasikan analisis FVG dari jangka masa lebih tinggi, mengutamakan isyarat yang sejajar dengan FVG pada jangka masa lebih tinggi.

- Pendekatan ini boleh meningkatkan kualiti isyarat dan kadar kejayaan keseluruhan.

-

Dagangan Bertindih Pintar:

- Mengubah suai logik dagangan bertindih supaya berasaskan kekuatan arah aliran dan kejayaan dagangan sebelumnya.

- Meningkatkan kemungkinan dagangan bertindih selepas dagangan untung, dan mengurangkannya selepas dagangan rugi.

-

Peningkatan Pembelajaran Mesin:

- Melaksanakan algoritma pembelajaran mesin untuk mengenal pasti ciri-ciri FVG yang paling berkemungkinan berjaya.

- Ini boleh termasuk menganalisis saiz FVG, kelajuan pembentukan, persekitaran pasaran, dan faktor-faktor lain.

-

Rangka Kerja Ujian Kembali Statistik:

- Membangunkan rangka kerja ujian kembali yang lebih komprehensif untuk menilai prestasi strategi dalam pelbagai keadaan pasaran.

- Menggunakan simulasi Monte Carlo untuk menilai hasil jangkaan di bawah kombinasi parameter dan keadaan pasaran yang berbeza.

Kesimpulan

Strategi Dagangan Intraday Jurang Nilai Saksama Dinamik menyediakan pendekatan sistematik untuk mengenal pasti dan memperdagangkan kawasan ketidakseimbangan penawaran dan permintaan dalam pasaran. Dengan memanfaatkan corak FVG tiga batang lilin dan peraturan kemasukan ujian semula yang jelas, strategi ini mempunyai kedua-dua kukuh dari segi teori dan kebolehgunaan praktikal. Rangka kerja pengurusan risikonya yang kukuh, termasuk henti rugi yang telah ditetapkan, nisbah risiko-ke-ganjaran tetap, dan mekanisme penutupan akhir hari, menyediakan asas yang kukuh untuk disiplin dagangan.

Kelebihan utama strategi ini terletak pada objektivitinya dan pendekatan berasaskan struktur pasaran, membolehkannya kekal relevan dalam pelbagai persekitaran pasaran. Walau bagaimanapun, keberkesanan strategi boleh dipertingkatkan dengan ketara melalui pelaksanaan arah pengoptimuman yang dicadangkan, terutamanya penambahan penapis persekitaran pasaran, pelarasan berasaskan turun naik, dan pengesahan jumlah dagangan.

Perlu diingat bahawa mana-mana strategi dagangan, tidak kira betapa sempurnanya, tidak dapat menjamin kejayaan. Dagangan yang berjaya bukan sahaja memerlukan strategi yang kukuh, tetapi juga disiplin pelaksanaan yang ketat, pengurusan modal yang sesuai, dan pemahaman yang mendalam tentang pasaran. Strategi Jurang Nilai Saksama Dinamik menyediakan titik permulaan yang baik, yang boleh disesuaikan dan dioptimumkan lagi oleh pedagang berdasarkan toleransi risiko dan pandangan pasaran masing-masing.

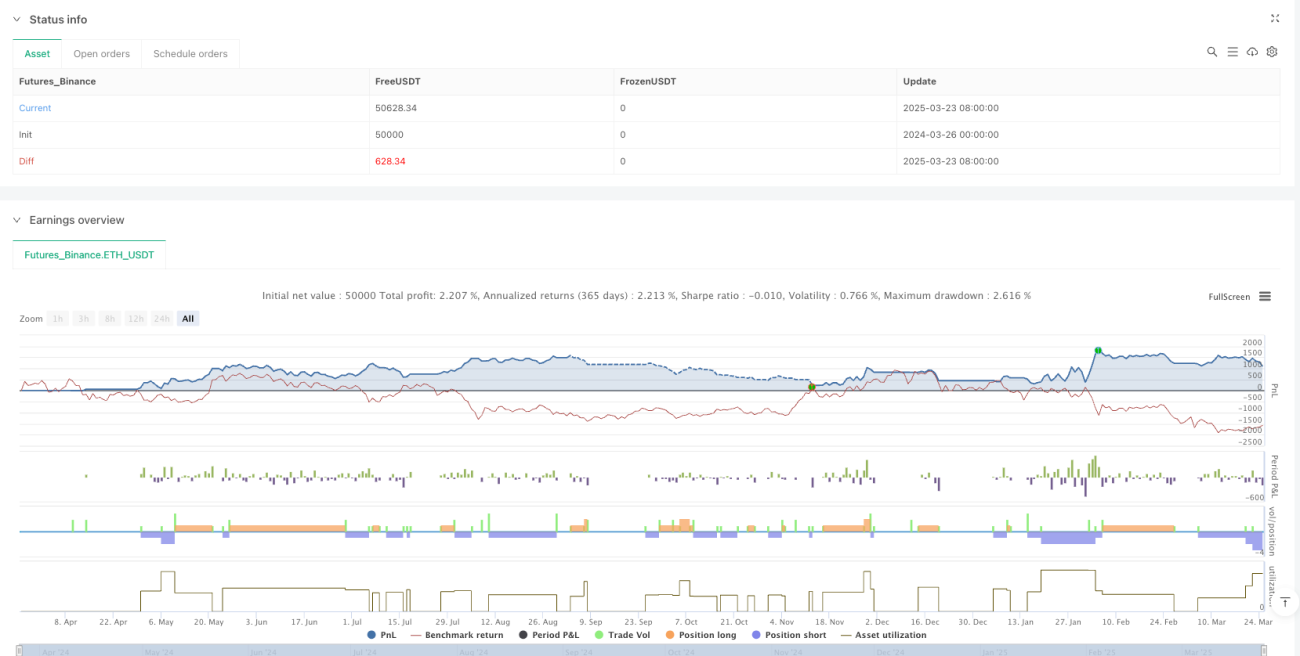

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Intraday FVG", overlay=true, pyramiding=5, max_bars_back=500, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent)

// 2. FVG Detection (Three-Candle Pattern)- 1