Strategi Kuantitatif Tangkapan Trend Dua EMA Dinamik dan Pengurusan Risiko ATR

Gambaran Keseluruhan

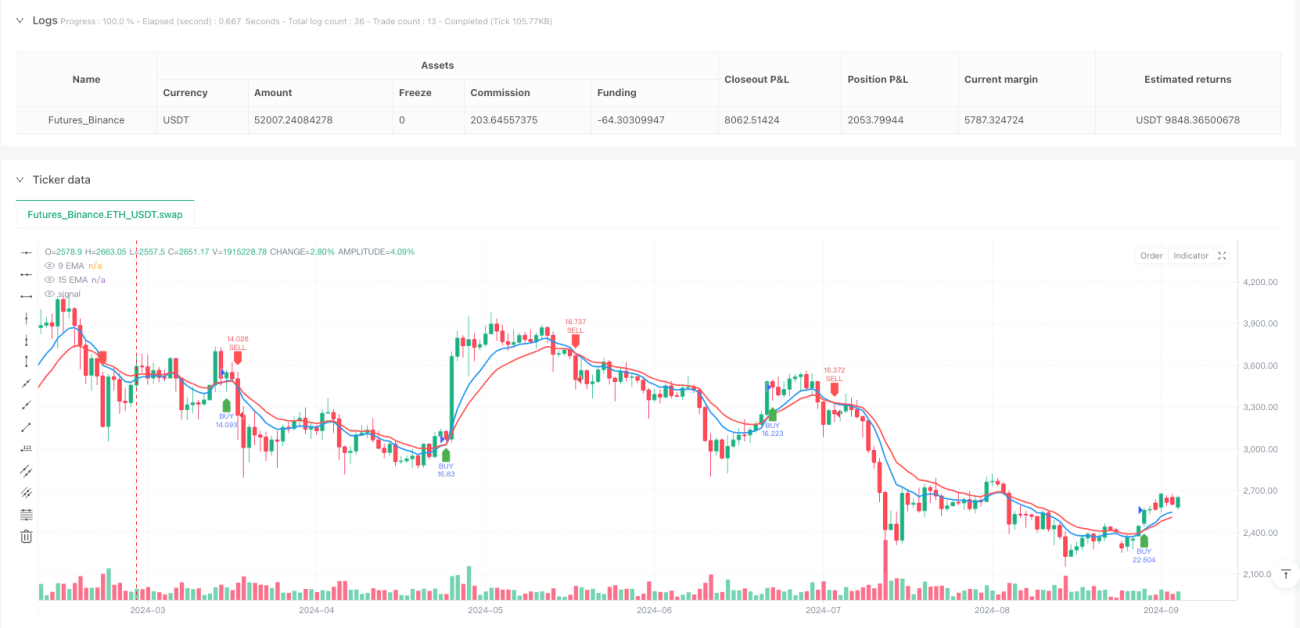

Strategi perdagangan kuantitatif ini ialah sistem perdagangan jangka pendek berdasarkan isyarat persilangan dua EMA (Purata Bergerak Eksponen) dengan pengurusan risiko dinamik ATR (Purata Julat Sebenar). Teras strategi menggunakan hubungan persilangan antara EMA pantas 9 tempoh dan EMA perlahan 15 tempoh untuk menangkap perubahan trend jangka pendek pasaran, digabungkan dengan mekanisme pengesahan harga untuk menapis isyarat palsu. Pada masa yang sama, kedudukan henti rugi ditetapkan secara dinamik melalui penunjuk ATR, dan sasaran ambil untung dikira secara automatik dengan nisbah risiko-ganjaran tetap (lalai 1:1.5). Strategi ini sesuai untuk carta jangka sangat pendek seperti 1 minit dan 3 minit, direka khusus untuk pedagang jangka pendek, menyediakan isyarat masuk yang jelas, mekanisme pengurusan risiko dan fungsi pemberitahuan automatik.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan hubungan antara purata bergerak pantas dan purata bergerak perlahan untuk menentukan arah trend jangka pendek:

-

Syarat masuk beli (long):

- Apabila EMA 9 tempoh melintasi ke atas EMA 15 tempoh (pembentukan persilangan emas)

- Harga ditutup di atas kedua-dua EMA (sebagai isyarat pengesahan)

- Jika syarat di atas dipenuhi, masuk beli pada pembukaan bar seterusnya

- Henti rugi ditetapkan 1 kali jarak ATR di bawah titik masuk

- Sasaran ambil untung ditetapkan 1.5 kali jarak henti rugi (boleh laras)

-

Syarat masuk jual (short):

- Apabila EMA 9 tempoh melintasi ke bawah EMA 15 tempoh (pembentukan persilangan mati)

- Harga ditutup di bawah kedua-dua EMA (sebagai isyarat pengesahan)

- Jika syarat di atas dipenuhi, masuk jual pada pembukaan bar seterusnya

- Henti rugi ditetapkan 1 kali jarak ATR di atas titik masuk

- Sasaran ambil untung ditetapkan 1.5 kali jarak henti rugi (boleh laras)

Strategi ini melaksanakan logik perdagangan yang lengkap dalam skrip Pine, termasuk penjanaan isyarat, pengiraan henti rugi dinamik, penetapan risiko-ganjaran dan visualisasi carta. Sistem menggunakan fungsi terbina dalam ta.crossover dan ta.crossunder untuk menangkap isyarat persilangan EMA, dan menggunakan ta.atr untuk mengira jarak henti rugi dinamik, memastikan kesesuaian kawalan risiko dalam persekitaran turun naik yang berbeza.

Kelebihan Strategi

-

Isyarat jelas dan tepat: Persilangan dua EMA memberikan isyarat perubahan trend yang intuitif secara visual, ditambah dengan mekanisme pengesahan harga, mengurangkan gangguan isyarat palsu dengan berkesan.

-

Pengurusan risiko dinamik: Menggunakan penunjuk ATR untuk melaraskan jarak henti rugi secara dinamik, membolehkan strategi menyesuaikan diri dengan ciri turun naik pasaran yang berbeza, mengetatkan henti rugi dalam persekitaran turun naik rendah dan meluaskannya dalam persekitaran turun naik tinggi, lebih selaras dengan keadaan pasaran sebenar.

-

Nisbah risiko-ganjaran tetap: Strategi ini mempunyai nisbah risiko-ganjaran 1:1.5 terbina dalam (boleh laras), memastikan pedagang mempunyai jangkaan risiko-ganjaran yang jelas dalam setiap perdagangan, membantu kestabilan keuntungan jangka panjang.

-

Fungsi pemberitahuan automatik: Melalui fungsi pemberitahuan TradingView, pedagang boleh menerima isyarat masuk secara masa nyata tanpa perlu memantau carta secara berterusan, meningkatkan kecekapan operasi.

-

Parameter boleh laras: Strategi membenarkan pelarasan tempoh EMA, nisbah risiko-ganjaran dan pengganda henti rugi, membolehkan pedagang menetapkan secara peribadi mengikut toleransi risiko dan ciri instrumen perdagangan masing-masing.

-

Kod strategi ringkas dan cekap: Keseluruhan logik strategi jelas, struktur kod padat, mudah difahami dan diubah suai, sesuai untuk pedagang mengoptimumkan dan mengembangkannya lebih lanjut.

Risiko Strategi

-

Risiko pasaran sideway: Dalam pasaran yang bergerak mendatar, EMA akan kerap bersilang, menghasilkan banyak isyarat palsu yang boleh menyebabkan kerugian henti rugi berturut-turut. Cara mengurangkan: Hentikan penggunaan strategi apabila pasaran jelas dalam julat, atau tambah penapis seperti penunjuk kekuatan trend.

-

Kesan gelinciran dan kos dagangan: Sebagai strategi jangka pendek, perdagangan yang kerap menyebabkan kos dagangan yang tinggi, dan mungkin menghadapi masalah gelinciran dalam pasaran yang kurang cair. Cara mengurangkan: Kurangkan kekerapan dagangan secara wajar, pilih instrumen perdagangan dengan kecairan yang baik.

-

Risiko pergerakan mengejut: Berita besar yang berlaku secara tiba-tiba boleh menyebabkan lompatan harga atau turun naik mendadak, menyebabkan henti rugi tidak berfungsi. Cara mengurangkan: Tetapkan had kerugian maksimum, hentikan dagangan sebelum berita besar dikeluarkan.

-

Pelarasan berlebihan parameter (overfitting): Melaraskan parameter secara berlebihan untuk menyesuaikan data sejarah boleh menyebabkan prestasi lemah pada masa hadapan. Cara mengurangkan: Gunakan parameter tetap untuk ujian semula jangka masa yang mencukupi, dan tinggalkan data luar sampel untuk pengesahan.

-

Risiko kegagalan teknikal: Sistem dagangan automatik yang bergantung pada platform dan sambungan internet mungkin menghadapi kegagalan teknikal. Cara mengurangkan: Sediakan pelan dagangan gantian, periksa kestabilan sistem secara berkala.

Hala Tuju Pengoptimuman Strategi

-

Menambah penapis trend: Menggabungkan penunjuk trend jangka masa lebih panjang seperti MACD atau ADX, hanya membuka kedudukan mengikut arah trend utama, dapat mengurangkan isyarat palsu dalam pasaran sideway dengan berkesan. Pengoptimuman ini boleh meningkatkan kadar kemenangan kerana perdagangan selari dengan trend rangka masa yang lebih besar biasanya lebih menguntungkan.

-

Mengintegrasikan tahap sokongan dan rintangan: Menambah tahap sokongan dan rintangan yang dikenal pasti secara automatik dalam strategi, meningkatkan berat isyarat apabila membeli berhampiran sokongan atau menjual berhampiran rintangan, boleh meningkatkan kualiti titik masuk.

-

Mengoptimumkan strategi ambil untung: Memperkenalkan mekanisme ambil untung dinamik, seperti menjejak ambil untung atau pelbagai sasaran ambil untung berdasarkan ATR, boleh meraih lebih banyak keuntungan dalam pasaran bertrend.

-

Menambah penapis sesi dagangan: Berdasarkan ciri-ciri tempoh aktif pasaran yang berbeza, tambah syarat penapis masa untuk mengelakkan tempoh dengan turun naik rendah atau tidak menentu, meningkatkan kualiti isyarat.

-

Memperkenalkan pengesahan volum: Menggunakan volum dagangan sebagai penunjuk pengesahan tambahan, memerlukan isyarat disertai dengan peningkatan volum, boleh meningkatkan kebolehpercayaan perubahan trend.

-

Pengoptimuman pengurusan risiko: Melaraskan saiz kedudukan secara automatik berdasarkan turun naik sejarah, mengurangkan saiz kedudukan dalam persekitaran turun naik tinggi dan meningkatkannya dalam persekitaran turun naik rendah, menghasilkan keluk ekuiti yang lebih licin.

Rumusan

Strategi Kuantitatif Tangkapan Trend EMA Dinamik Berganda dengan Kawalan Risiko ATR ialah sistem perdagangan jangka pendek yang menggabungkan isyarat persilangan penunjuk teknikal dengan pengurusan risiko dinamik. Dengan menangkap perubahan trend jangka pendek melalui hubungan persilangan EMA 9 tempoh dan 15 tempoh, dan menetapkan tahap henti rugi secara dinamik menggunakan penunjuk ATR, kawalan risiko kuantitatif tercapai. Kelebihan utama strategi ini ialah isyarat jelas, risiko terkawal, parameter boleh laras, sesuai untuk pedagang jangka pendek. Walau bagaimanapun, dalam pasaran sideway, ia mungkin menghadapi masalah peningkatan isyarat palsu, memerlukan pedagang menggunakan secara fleksibel mengikut keadaan pasaran. Dengan penambahbaikan seperti menambah penapis trend, analisis tahap sokongan dan rintangan, dan mengoptimumkan mekanisme ambil untung, prestasi strategi masih boleh ditingkatkan lagi. Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang berasas kukuh dan logik jelas, boleh digunakan secara langsung dalam dagangan sebenar atau sebagai komponen asas sistem dagangan yang lebih kompleks.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-09-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("9 & 15 EMA Scalping Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Variables- 1