Gambaran Keseluruhan

Strategi dagangan penembusan jalur ATR dinamik adalah strategi dagangan kuantitatif yang menggabungkan penunjuk teknikal dan pengurusan risiko. Ia terutamanya memasuki pasaran dengan mengenal pasti peluang apabila harga menembusi paras tertinggi sejarah dan berada di atas purata bergerak jangka panjang. Strategi ini menggunakan sistem pengurusan risiko dinamik berasaskan ATR (Purata Julat Sebenar) dan mereka bentuk pelan pengambilan untung pelbagai peringkat, sambil menggabungkan purata bergerak sebagai pengesahan arah aliran dan asas untuk keluar akhir. Strategi ini amat sesuai untuk dagangan ayunan jangka sederhana hingga panjang, mampu mengawal risiko dengan berkesan dan mengunci keuntungan sambil menangkap pergerakan kenaikan yang besar.

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan beberapa elemen utama berikut:

-

Pengesahan arah aliran dan syarat kemasukan: Strategi menggunakan purata bergerak mudah (SMA) 50 hari sebagai penapis arah aliran, hanya mempertimbangkan kemasukan apabila harga berada di atas SMA 50 hari, memastikan arah dagangan selaras dengan arah aliran jangka sederhana. Isyarat kemasukan dicetuskan oleh harga yang menembusi paras tertinggi 20 tempoh, yang merupakan isyarat dagangan penembusan klasik, menunjukkan harga mungkin memulakan kenaikan baharu.

-

Pengurusan risiko berasaskan ATR: Strategi menggunakan ATR 14 tempoh untuk menetapkan henti rugi dan sasaran untung secara dinamik, bukan dengan mata tetap. Ini membolehkan strategi menyesuaikan secara automatik mengikut turun naik pasaran, menetapkan henti rugi dan sasaran yang lebih luas dalam pasaran yang sangat berombak, dan julat yang lebih sempit dalam pasaran yang kurang berombak. Henti rugi awal ditetapkan pada 1 ATR di bawah harga kemasukan.

-

Strategi pengambilan untung pelbagai peringkat:

- Sasaran untung pertama ditetapkan pada 2 ATR di atas harga kemasukan. Apabila mencapai tahap ini, 25% kedudukan akan ditutup.

- Apabila jarak harga dengan purata bergerak 10 hari melebihi 2 ATR, harga dianggap terlalu lanjut, dan 25% lagi kedudukan akan ditutup.

- Isyarat keluar akhir dicetuskan oleh harga yang jatuh di bawah purata bergerak 10 hari, pada ketika itu baki keseluruhan kedudukan akan ditutup.

-

Pelarasan henti rugi dinamik: Selepas mencapai sasaran untung pertama, tahap henti rugi akan dinaikkan ke kedudukan pulang modal atau titik terendah 4 lilin sebelumnya (ambil yang lebih tinggi). Mekanisme henti rugi menjejak ini dapat mengunci keuntungan yang telah diperoleh dengan berkesan.

Kelebihan Strategi

-

Gabungan pengikut arah aliran dan momentum: Strategi ini menggunakan kedua-dua konsep perdagangan pengikut arah aliran (melalui purata bergerak) dan momentum penembusan (melalui penembusan paras tertinggi sejarah), meningkatkan kebolehpercayaan isyarat kemasukan.

-

Kawalan risiko dinamik: Penggunaan ATR untuk menetapkan henti rugi dan sasaran membolehkan strategi menyesuaikan dengan perubahan turun naik dalam persekitaran pasaran yang berbeza, mengelakkan masalah henti rugi mata tetap yang tercetus terlalu awal dalam pasaran berombak tinggi.

-

Mekanisme pengambilan untung berperingkat: Menggunakan pendekatan menutup kedudukan secara berperingkat membolehkan sebahagian keuntungan dikunci apabila harga mencapai sasaran, sementara baki kedudukan terus memperoleh potensi kenaikan besar, merealisasikan konsep perdagangan "biarkan keuntungan berlari".

-

Pelarasan henti rugi adaptif: Selepas sebahagian keuntungan diambil, henti rugi dinaikkan, mengurangkan risiko keseluruhan setiap dagangan sambil melindungi keuntungan yang telah diperoleh.

-

Syarat keluar yang jelas: Menggunakan purata bergerak 10 hari sebagai isyarat keluar akhir mengelakkan pertimbangan subjektif, menjadikan strategi lebih sistematik dan berdisiplin.

-

Integrasi pengurusan modal: Strategi menggabungkan peratusan risiko (0.3%) dengan ATR, memastikan pendedahan risiko setiap dagangan konsisten, membantu pertumbuhan modal yang stabil dalam jangka panjang.

Risiko Strategi

-

Risiko penembusan palsu: Harga mungkin jatuh semula tidak lama selepas menembusi paras tertinggi, menyebabkan penembusan palsu. Penyelesaian termasuk: menambah pengesahan volum, menggunakan pengesahan penembusan jangka masa yang lebih panjang, atau menambah keperluan tempoh penembusan.

-

Keluar yang tidak tepat pada masanya semasa pembalikan arah aliran: Bergantung pada purata bergerak 10 hari sebagai isyarat keluar mungkin bertindak balas perlahan dalam pasaran yang berbalik secara mendadak, menyebabkan keuntungan terhakis. Boleh dipertimbangkan untuk menggabungkan penunjuk lain yang lebih sensitif seperti zon terlebih beli RSI atau penembusan saluran harga sebagai syarat keluar tambahan.

-

Kepekaan parameter: Keberkesanan strategi agak sensitif terhadap pilihan tempoh purata bergerak (10 dan 50) serta tempoh ATR (14). Disarankan untuk menguji semula kombinasi parameter yang berbeza melalui data sejarah untuk mencari parameter optimum bagi pasaran tertentu.

-

Kawalan pengunduran yang tidak mencukupi: Walaupun terdapat mekanisme henti rugi, dalam pasaran yang jatuh dengan cepat dan mendadak (seperti jurang harga terbuka rendah), paras henti rugi sebenar mungkin jauh lebih rendah daripada jangkaan, meningkatkan risiko. Boleh dipertimbangkan untuk menetapkan had pengunduran maksimum atau menggunakan lindung nilai opsyen untuk melindungi risiko melampau.

-

Risiko kerugian berturut-turut: Mana-mana strategi mungkin menghadapi tempoh kerugian berturut-turut, terutamanya dalam pasaran yang bergerak mendatar, di mana kebolehpercayaan isyarat penembusan berkurangan. Disarankan untuk melaksanakan pelan pengurusan modal keseluruhan, menghadkan peratusan modal yang digunakan oleh strategi tunggal.

Arah Pengoptimuman Strategi

-

Pengoptimuman isyarat kemasukan:

- Menambah syarat pengesahan volum, hanya mengesahkan penembusan sah apabila volum meningkat dengan ketara.

- Pertimbangkan untuk menambah penunjuk momentum seperti Indeks Kekuatan Relatif (RSI) atau Stokastik sebagai pengesahan tambahan.

- Uji tempoh paras tertinggi sejarah yang berbeza (kini 20) untuk mencari titik keseimbangan optimum.

-

Penambahbaikan strategi henti rugi:

- Uji gandaan ATR yang berbeza (kini 1x), mungkin 1.5x atau 2x ATR lebih sesuai dalam pasaran tertentu.

- Laksanakan henti rugi pintar berdasarkan tahap sokongan, bukan sekadar gandaan ATR.

- Pertimbangkan untuk melaksanakan henti rugi berdasarkan masa, keluar apabila harga tidak mencapai sasaran yang dijangkakan dalam tempoh tertentu.

-

Penyempurnaan strategi pengambilan untung:

- Optimumkan nisbah pengambilan untung berperingkat (kini 25% dan 25%), uji peruntukan berbeza seperti 20%/30%/50%.

- Cuba sasaran berdasarkan lanjutan Fibonacci dan bukannya gandaan ATR tetap.

- Laksanakan penetapan sasaran pintar berdasarkan struktur pasaran (seperti bentuk tinggi rendah).

-

Peningkatan penapis arah aliran:

- Uji pengesahan arah aliran berbilang tempoh, seperti memerlukan kedua-dua purata bergerak harian dan mingguan berada dalam arah aliran menaik.

- Tambah penunjuk ADX (Indeks Arah Purata) untuk mengesahkan kekuatan arah aliran.

- Pertimbangkan untuk menggunakan Purata Bergerak Eksponen (EMA) sebagai ganti Purata Bergerak Mudah (SMA) untuk lebih sensitif terhadap perubahan harga.

-

Pengoptimuman adaptif:

- Laksanakan mekanisme pelarasan parameter automatik berdasarkan turun naik pasaran.

- Gunakan tetapan parameter berbeza untuk keadaan pasaran yang berbeza (trend, julat, turun naik tinggi, turun naik rendah).

- Tambah algoritma pembelajaran mesin untuk mengoptimumkan parameter secara dinamik, seperti melaraskan parameter strategi berdasarkan tingkah laku pasaran terkini melalui pembelajaran pengukuhan.

Kesimpulan

Strategi dagangan penembusan jalur ATR dinamik adalah sistem dagangan komprehensif yang menggabungkan analisis teknikal, pengurusan risiko, dan dagangan sistematik. Strategi ini menggunakan purata bergerak dan penembusan untuk menentukan masa kemasukan, menggunakan pengurusan risiko dinamik berasaskan ATR untuk menetapkan henti rugi dan sasaran, serta menggunakan mekanisme keluar pelbagai peringkat untuk mengunci keuntungan sambil mengekalkan potensi kenaikan.

Kelebihan utama strategi ini terletak pada pengurusan risiko dan keuntungan yang sistematik. Dengan menggabungkan unit risiko (R) dengan ATR, ia mencapai penyesuaian terhadap persekitaran pasaran yang berbeza. Mekanisme pengambilan untung berperingkat mengimbangi dengan baik percanggahan antara mengunci keuntungan dan mengikuti arah aliran, merealisasikan konsep perdagangan "potong kerugian, biarkan keuntungan berlari".

Walau bagaimanapun, strategi ini juga menghadapi risiko seperti penembusan palsu, kepekaan parameter, dan potensi pengunduran. Disarankan agar pedagang mengoptimumkan parameter melalui ujian semula, dan mempertimbangkan untuk menambah pengesahan volum, penapis arah aliran berbilang tempoh, dan lain-lain untuk meningkatkan keberkesanan strategi. Pada masa yang sama, mana-mana strategi dagangan harus menjadi sebahagian daripada sistem dagangan yang lengkap, digabungkan dengan pengurusan modal dan kawalan risiko yang sesuai, untuk mencapai hasil dagangan yang stabil dalam jangka panjang.

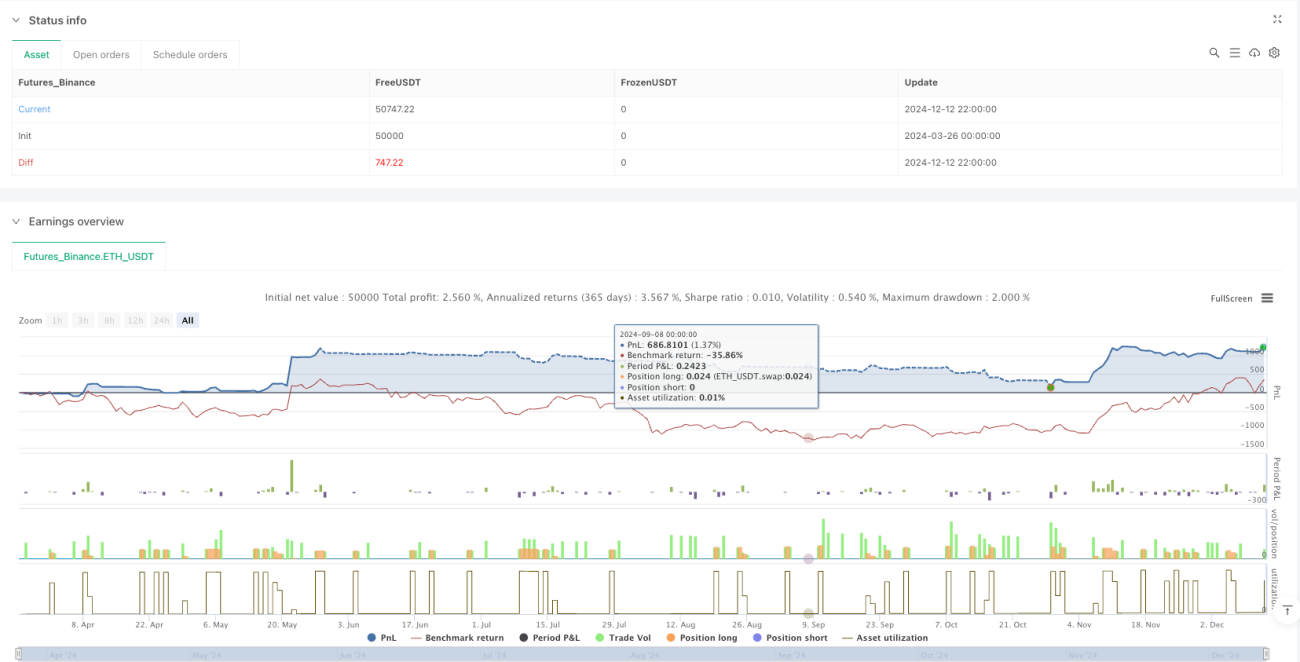

/*backtest

start: 2024-03-26 00:00:00

end: 2024-12-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Swing Trading Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Define Moving Averages- 1