Gambaran Keseluruhan

Strategi Persilangan ATR Dinamik Pelbagai Jangka Masa adalah sistem dagangan fleksibel yang dapat menyesuaikan parameter utama secara automatik berdasarkan jangka masa yang berbeza. Strategi ini menggabungkan isyarat persilangan Purata Pergerakan Eksponen (EMA) dengan pengesahan Indeks Kekuatan Relatif (RSI), sambil menggunakan Purata Julat Sebenar (ATR) untuk pengurusan risiko dinamik. Sama ada anda berdagang pada carta harian, mingguan, atau pelbagai carta minit (seperti 5 minit, 30 minit, 60 minit, atau 4 jam), strategi ini dapat menyesuaikan parameter secara pintar untuk persekitaran pasaran yang berbeza, menapis isyarat palsu dengan berkesan, dan meningkatkan kadar kejayaan dagangan.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan kerjasama pelbagai penunjuk teknikal dan mekanisme pelarasan parameter dinamik:

-

Penyesuaian Parameter Pelbagai Jangka Masa: Strategi ini secara automatik memilih parameter penunjuk optimum berdasarkan jangka masa semasa (harian, mingguan, 30 minit, 60 minit, 4 jam, atau 5 minit). Contohnya, pada carta harian, ia menggunakan kitaran EMA yang lebih panjang dan parameter RSI standard, manakala pada carta 30 minit, ia menukar "hari" kepada "bilangan bar" yang sepadan dan sedikit mengurangkan nilai kitaran untuk meningkatkan kelajuan tindak balas.

-

Logik Penjanaan Isyarat:

- Kemasukan beli: Apabila EMA pantas menembusi ke atas EMA perlahan dan RSI melebihi 50.

- Kemasukan jual: Apabila EMA pantas menembusi ke bawah EMA perlahan dan RSI di bawah 50.

Mekanisme pengesahan berganda ini mengurangkan isyarat palsu dengan berkesan.

-

Rangka Kerja Pengurusan Risiko:

- Henti rugi berasaskan ATR: Henti rugi untuk kedudukan beli ditetapkan pada "harga semasa - (ATR × pengganda henti rugi)"; untuk kedudukan jual pada "harga semasa + (ATR × pengganda henti rugi)".

- Ambil untung berasaskan ATR: Begitu juga, menggunakan ATR dikalikan dengan pengganda keuntungan untuk menentukan tahap ambil untung.

- Henti rugi mengekor dinamik: Pilihan untuk melaraskan henti rugi secara dinamik berdasarkan ATR, mengikuti harga yang bergerak ke arah yang menguntungkan untuk mengunci sebahagian keuntungan.

-

Peruntukan Modal: Setiap dagangan menggunakan 10% daripada jumlah modal. Pengurusan saiz kedudukan berdasarkan peratusan ini membolehkan strategi berkembang mengikut saiz akaun.

Kelebihan Strategi

-

Fleksibiliti Pelbagai Jangka Masa: Strategi ini dapat menyesuaikan diri dengan lancar ke pelbagai jangka masa, mengekalkan logik dagangan yang konsisten sambil melaraskan parameter untuk disesuaikan dengan ciri pasaran jangka masa tertentu. Ini membolehkan pedagang menggunakan strategi yang sama pada skala masa yang berbeza, meningkatkan kepraktisan strategi.

-

Penapisan Isyarat Boleh Percaya: Melalui mekanisme pengesahan berganda yang memerlukan persilangan EMA dan pengesahan RSI, strategi ini mengurangkan isyarat palsu dengan ketara. Walaupun ini mungkin menyebabkan sedikit kelewatan dalam kemasukan, ia meningkatkan kualiti dan kebolehpercayaan isyarat dengan ketara.

-

Pengurusan Risiko Dinamik: Menggunakan ATR untuk menetapkan henti rugi dan ambil untung membolehkan strategi menyesuaikan diri dengan perubahan dalam turun naik pasaran. Dalam pasaran yang lebih bergejolak, julat henti rugi secara automatik diperbesarkan, manakala dalam pasaran yang tenang, ia diketatkan – cara ini lebih pintar berbanding henti rugi titik tetap.

-

Paparan Mesra Visual: Strategi ini menggunakan palet warna mesra buta warna (palet Okabe-Ito), membolehkan pedagang dengan pelbagai keupayaan visual mengenal pasti pelbagai penunjuk dan isyarat pada carta dengan mudah.

-

Kebolehsuaian Parameter: Semua parameter utama boleh dilaraskan melalui panel input, membolehkan pedagang memperhalusi prestasi strategi berdasarkan keadaan pasaran atau aset yang berbeza.

Risiko Strategi

-

Kelewatan Reaksi terhadap Perubahan Trend: Oleh kerana strategi bergantung pada persilangan EMA dan pengesahan RSI, ia mungkin menunjukkan kelewatan dalam pasaran yang berbalik dengan cepat, menyebabkan kemasukan yang kurang ideal atau risiko henti rugi tersentuh. Penyelesaiannya adalah dengan mempertimbangkan menggunakan kitaran EMA yang lebih pendek atau mengurangkan ambang RSI untuk pasaran yang sangat bergejolak.

-

Risiko Penembusan Palsu: Walaupun strategi menggunakan mekanisme pengesahan berganda, isyarat penembusan palsu masih boleh berlaku dalam pasaran yang bergerak dalam julat. Ini dapat dikurangkan dengan menambah penapis tambahan (seperti pengesahan volum atau penunjuk turun naik).

-

Perangkap Pengoptimuman Parameter: Pengoptimuman berlebihan parameter untuk jangka masa tertentu boleh menyebabkan overfijtting, yang berprestasi buruk dalam persekitaran pasaran masa depan. Parameter harus dinilai semula secara berkala dan diuji semula dalam pelbagai keadaan pasaran untuk memastikan keteguhan.

-

Peruntukan Dana Tetap: Strategi semasa memperuntukkan 10% dana tetap untuk setiap dagangan, yang mungkin tidak sesuai untuk semua keadaan pasaran atau toleransi risiko. Pertimbangkan untuk melaksanakan sistem pengurusan dana dinamik yang melaraskan saiz kedudukan berdasarkan turun naik pasaran atau kekuatan isyarat dagangan.

Arah Pengoptimuman Strategi

-

Pengoptimuman Parameter Adaptif: Pada masa ini, strategi memilih parameter untuk jangka masa yang berbeza berdasarkan nilai pratetap. Ini boleh dikembangkan lagi untuk melaraskan parameter secara dinamik berdasarkan keadaan pasaran (seperti turun naik, kekuatan trend), contohnya menggunakan kitaran EMA yang lebih panjang dalam pasaran yang sangat bergejolak untuk mengurangkan gangguan.

-

Penggabungan Pelbagai Penunjuk: Pertimbangkan untuk mengintegrasikan penunjuk pelengkap lain, seperti penunjuk volum atau penunjuk kekuatan trend (seperti ADX), untuk meningkatkan kualiti isyarat. Khususnya, menggunakan volum sebagai faktor pengesahan dapat mengurangkan kemungkinan penembusan palsu dengan ketara.

-

Pengurusan Modal Pintar: Naik taraf peruntukan dana peratusan tetap kepada sistem dinamik berasaskan turun naik dan kekuatan isyarat. Contohnya, tingkatkan saiz kedudukan apabila RSI dan persilangan EMA memberikan isyarat yang kuat, dan kurangkan sebaliknya, untuk mengoptimumkan nisbah risiko-ganjaran.

-

Penapis Masa: Memperkenalkan penapis masa berdasarkan sesi dagangan dan aktiviti pasaran. Sesetengah pasaran lebih bersifat arah atau lebih cenderung menghasilkan isyarat palsu dalam tempoh masa tertentu. Mengelakkan tempoh ini boleh meningkatkan prestasi strategi secara keseluruhan.

-

Peningkatan Pembelajaran Mesin: Mengaplikasikan kaedah pembelajaran mesin untuk pengoptimuman parameter dan penapisan isyarat dapat membantu strategi menyesuaikan diri dengan lebih baik kepada keadaan pasaran yang sentiasa berubah, mengenali corak tidak linear, dan secara dinamik melaraskan ke konfigurasi parameter optimum.

Kesimpulan

Strategi Persilangan ATR Dinamik Pelbagai Jangka Masa adalah sistem dagangan yang dirancang dengan teliti, yang mengimbangi peluang dagangan dan kawalan risiko melalui pelarasan parameter yang fleksibel, pengesahan isyarat yang boleh dipercayai, dan pengurusan risiko yang kukuh. Keunikannya terletak pada keupayaan untuk menyesuaikan diri dengan lancar ke pelbagai jangka masa dari minit hingga mingguan, mengekalkan logik dagangan yang konsisten sambil mengoptimumkan parameter untuk julat masa tertentu.

Walaupun strategi mungkin menunjukkan sedikit kelewatan dalam pasaran yang berbalik dengan cepat, tumpuannya untuk mengesahkan trend sebenar membantu mengurangkan dagangan yang salah, yang penting untuk kejayaan dagangan jangka panjang. Dengan mengintegrasikan lagi parameter adaptif, penggabungan pelbagai penunjuk, dan pengurusan modal pintar, strategi ini berpotensi memberikan prestasi yang lebih kukuh dalam pelbagai persekitaran pasaran.

Bagi pedagang yang mencari sistem dagangan teknikal yang komprehensif dan mudah disesuaikan, strategi ini menyediakan rangka kerja yang kukuh yang boleh digunakan secara langsung atau berfungsi sebagai asas untuk sistem yang lebih kompleks. Yang paling penting, falsafah reka bentuknya menekankan bagaimana sistem dagangan harus secara pintar menyesuaikan diri dengan persekitaran pasaran yang berbeza, daripada cuba menangani semua situasi dengan parameter tetap – ini adalah prinsip utama kejayaan dagangan.

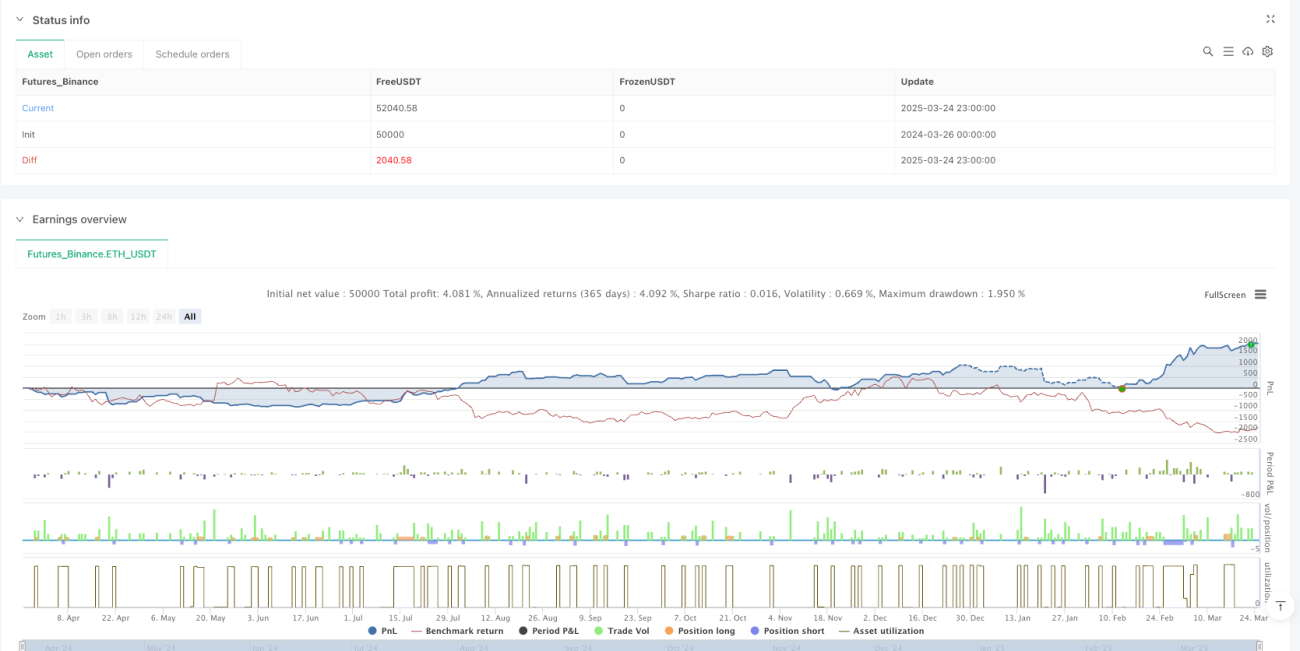

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("FlexATR", overlay=true, initial_capital=100000, currency=currency.USD,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=true)

- 1