Strategi Perdagangan Kuantitatif Pecahan Julat Pagi

Gambaran Keseluruhan

Strategi Perdagangan Kuantitatif Pecahan Julat Pagi ialah sistem dagangan intrahari berdasarkan prinsip pecahan julat harga. Idea teras strategi ini adalah untuk menangkap julat harga yang terbentuk dalam lima minit pertama selepas pembukaan pasaran (9:15-9:19) dan menjana isyarat dagangan apabila harga menembusi julat tersebut. Reka bentuk strategi ini memanfaatkan sepenuhnya julat turun naik harga jangka pendek yang biasanya terbentuk pada sesi pagi pasaran, dan menggunakannya sebagai penanda aras untuk pergerakan harga seterusnya. Dengan memasuki pasaran pada masa pecahan julat, strategi ini bertujuan untuk menangkap arah aliran harian yang mungkin berlaku.

Prinsip Strategi

Strategi ini berfungsi berdasarkan langkah-langkah utama berikut:

- Fasa Pengumpulan Data: Strategi merekodkan dengan tepat tinggi dan rendah setiap lilin minit bagi lima minit pertama (9:15 hingga 9:19) sesi pagi.

- Fasa Pengiraan Julat: Pada pukul 9:20, sistem secara automatik mengira harga tertinggi dan terendah yang terbentuk daripada lilin lima minit pertama, seterusnya menetapkan julat turun naik harga.

- Fasa Penjanaan Isyarat: Apabila harga menembusi titik tertinggi julat ke atas, sistem menjana isyarat beli (long); apabila harga menembusi titik terendah julat ke bawah, sistem menjana isyarat jual (short).

- Fasa Pelaksanaan Dagangan: Berdasarkan isyarat yang dijana, sistem secara automatik melaksanakan urus niaga beli atau jual yang sepadan.

- Fasa Set Semula Harian: Pada akhir setiap hari dagangan, sistem menetapkan semula semua pembolehubah sebagai persediaan untuk hari dagangan seterusnya.

Dari segi pelaksanaan teknikal, strategi ini menggunakan logik kawalan masa yang tepat untuk memastikan data hanya dikumpul dan isyarat dagangan dijana dalam tempoh tertentu. Pada masa yang sama, melalui penilaian keadaan dan rakaman pembolehubah, strategi dapat mengenal pasti dengan tepat tindakan pecahan harga dan mencetuskan operasi dagangan yang sepadan.

Kelebihan Strategi

Strategi Perdagangan Kuantitatif Pecahan Julat Pagi mempunyai kelebihan ketara berikut:

- Peraturan dagangan yang jelas: Strategi berdasarkan peraturan pecahan julat harga yang jelas, piawaian dagangan adalah objektif, dan proses membuat keputusan tidak dipengaruhi oleh faktor subjektif.

- Menangkap arah aliran jangka pendek: Dengan mengenal pasti pecahan julat harga pagi, strategi dapat menangkap arah aliran jangka pendek harian yang mungkin terbentuk dengan cepat.

- Menyesuaikan struktur pasaran: Strategi ini sangat sesuai untuk struktur pasaran yang mempunyai julat pembukaan yang ketara dan diikuti dengan perkembangan arah aliran.

- Pelaksanaan automatik: Logik dagangan yang diautomasikan sepenuhnya mengurangkan campur tangan manusia dan mengelakkan kesan negatif yang mungkin timbul daripada dagangan emosi.

- Fleksibiliti tinggi: Dengan melaraskan parameter (sama ada untuk mendayakan pelaksanaan strategi, mod penyahpepijatan, dll.), ia dapat bertindak balas secara fleksibel terhadap persekitaran pasaran yang berbeza.

- Maklum balas visual yang jelas: Strategi menyediakan antara muka grafik yang intuitif, termasuk garis julat, tanda isyarat dagangan dan maklumat penyahpepijatan, memudahkan pedagang memantau pelaksanaan strategi.

Risiko Strategi

Walaupun Strategi Perdagangan Kuantitatif Pecahan Julat Pagi mempunyai banyak kelebihan, ia masih mempunyai potensi risiko berikut:

- Risiko pecahan palsu: Pasaran mungkin mengalami penembusan sementara diikuti dengan penarikan balik pantas, menyebabkan isyarat palsu dan kerugian dagangan yang tidak diperlukan.

- Risiko kualiti julat: Jika julat harga yang terbentuk pada sesi pagi terlalu sempit, ia boleh menyebabkan isyarat pecahan yang kerap dan dagangan berlebihan.

- Risiko kehilangan data: Strategi sangat bergantung pada data harga lima minit pertama; jika terdapat kehilangan data, ia boleh menjejaskan pengiraan julat yang tepat.

- Risiko ciri pembukaan pasaran: Sesetengah pasaran mungkin mengalami turun naik yang mendadak atau kekurangan kecairan pada waktu pembukaan, menjejaskan perwakilan julat.

- Risiko faktor tunggal: Strategi hanya bergantung pada satu faktor iaitu pecahan harga, tanpa pertimbangan tambahan daripada penunjuk teknikal lain atau faktor asas.

Bagi menangani risiko ini, penyelesaian berikut boleh dipertimbangkan:

- Menambah mekanisme pengesahan, seperti memerlukan harga pecahan dikekalkan untuk tempoh atau magnitud tertentu sebelum mencetuskan dagangan.

- Menetapkan ambang lebar julat dinamik untuk mengelakkan penjanaan isyarat dagangan dalam julat yang terlalu sempit.

- Menambah mekanisme pengesahan data untuk memastikan data yang digunakan untuk pengiraan julat adalah lengkap dan boleh dipercayai.

- Memperkenalkan penunjuk teknikal lain sebagai penapis tambahan untuk meningkatkan kualiti isyarat.

Hala Tuju Pengoptimuman Strategi

Berdasarkan analisis kod strategi, strategi boleh dioptimumkan dari arah berikut:

- Menambah mekanisme stop loss dinamik: Pada masa ini strategi tidak mempunyai tetapan stop loss yang jelas; stop loss dinamik berdasarkan lebar julat atau ATR boleh ditambah untuk mengawal risiko setiap dagangan.

- Memperkenalkan penapis arah aliran: Menggabungkan purata bergerak atau penunjuk arah aliran lain untuk berdagang mengikut arah aliran utama, mengelakkan dagangan yang kerap dalam pasaran yang tidak menentu.

- Mengoptimumkan logik pengiraan julat: Pertimbangkan untuk menggunakan VWAP atau kaedah pemberat volum lain untuk menentukan julat harga yang lebih representatif, bukannya hanya harga tertinggi dan terendah yang mudah.

- Menambah penapis masa: Tetapkan tetingkap dagangan untuk mengelakkan dagangan semasa tempoh turun naik pasaran yang rendah atau ketidakpastian yang tinggi.

- Menambah pelarasan turun naik: Laraskan ambang pencetus pecahan julat secara dinamik berdasarkan turun naik pasaran; dalam persekitaran turun naik tinggi, memerlukan magnitud pecahan yang lebih besar.

- Meningkatkan fungsi ujian semula: Tambah statistik prestasi yang lebih terperinci dan metrik penilaian risiko untuk menilai prestasi strategi dengan lebih menyeluruh.

- Mengoptimumkan struktur kod: Kod semasa mengandungi logik berulang dan penilaian keadaan yang panjang; penggunaan tatasusunan dan struktur gelung boleh memudahkan kod, meningkatkan kebolehbacaan dan kebolehselenggaraan.

Arah pengoptimuman ini penting kerana ia dapat meningkatkan dengan ketara keteguhan dan kebolehsuaian strategi. Contohnya, stop loss dinamik dan penapis arah aliran boleh mengurangkan risiko pecahan palsu dan meningkatkan nisbah risiko-ganjaran; pengoptimuman pengiraan julat boleh meningkatkan perwakilan julat, mengurangkan dagangan tidak berkesan; penapis masa dan pelarasan turun naik membantu strategi menyesuaikan diri dengan persekitaran pasaran yang berbeza.

Kesimpulan

Strategi Perdagangan Kuantitatif Pecahan Julat Pagi ialah sistem dagangan intrahari yang ringkas dan berkesan, memberi tumpuan kepada menangkap pecahan julat harga yang terbentuk selepas pembukaan pasaran. Strategi ini mewujudkan julat rujukan dengan merekodkan turun naik harga lima minit pertama sesi pagi dengan tepat, dan menjana isyarat dagangan apabila harga menembusi julat tersebut. Kelebihan utamanya ialah peraturan dagangan yang jelas, proses membuat keputusan yang objektif, dan mekanisme pelaksanaan automatik.

Walau bagaimanapun, strategi juga menghadapi potensi risiko seperti pecahan palsu, kualiti julat yang lemah, dan pergantungan faktor tunggal. Dengan menambah mekanisme stop loss, memperkenalkan penapis arah aliran, mengoptimumkan logik pengiraan julat, dan menambah pelarasan parameter dinamik, keteguhan dan kebolehsuaian strategi dapat dipertingkatkan dengan ketara.

Bagi pedagang yang ingin menggunakan strategi ini, adalah disyorkan untuk menjalankan ujian semula yang mencukupi dalam pelbagai persekitaran pasaran terlebih dahulu, memahami ciri prestasi strategi dalam pelbagai keadaan, dan melaraskan tetapan parameter serta mekanisme kawalan risiko dengan sewajarnya. Pada masa yang sama, dengan menggunakan strategi ini sebagai sebahagian daripada sistem dagangan yang lebih komprehensif, digabungkan dengan alat analisis teknikal lain dan prinsip pengurusan risiko, barulah keberkesanannya dapat dimanfaatkan sepenuhnya.

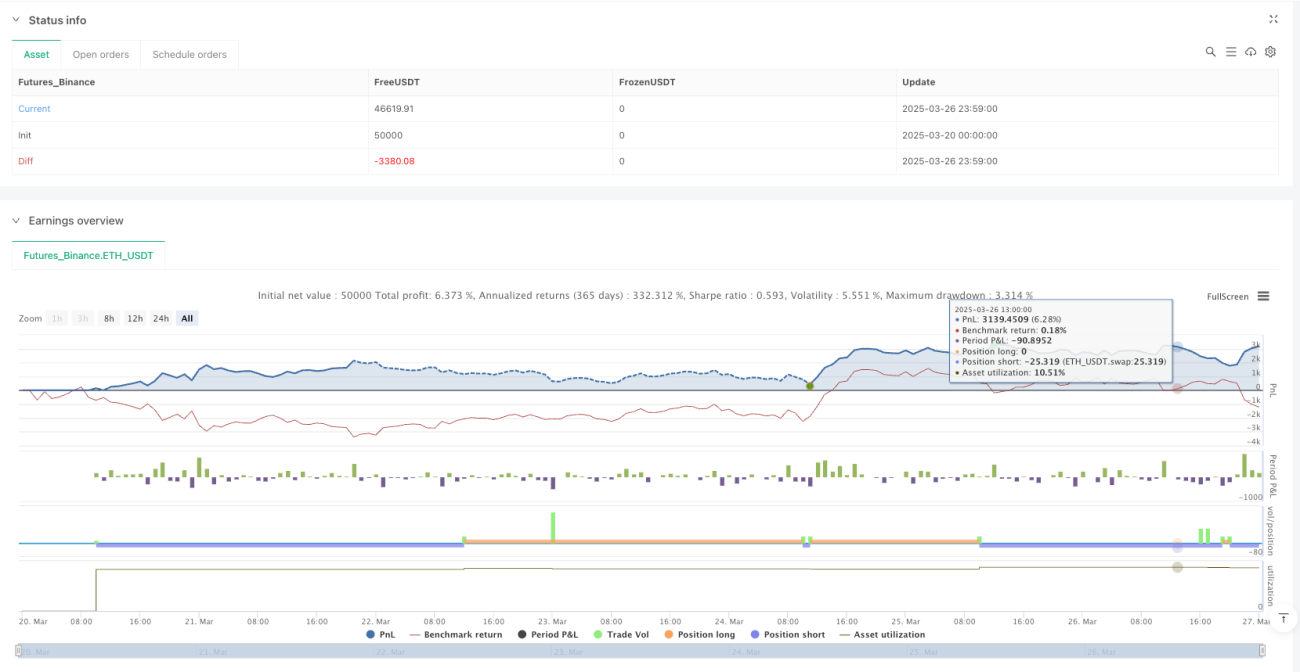

/*backtest

start: 2025-03-20 00:00:00

end: 2025-03-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Morning Range Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1