Strategi Perdagangan Kuantitatif Pecahan Awan Dinamik

Gambaran Keseluruhan

Strategi Perdagangan Kuantitatif Pecahan Awan Dinamik adalah sistem perdagangan kuantitatif berasaskan analisis teknikal pasaran, yang bergantung sepenuhnya pada sistem penunjuk Ichimoku dalam teknologi lilin Jepun, dengan tumpuan khusus pada isyarat pecahan Kumo. Strategi ini mengenal pasti potensi aliran pecahan yang kukuh dengan memantau hubungan antara harga dan sempadan atas awan, sambil menggabungkan persilangan purata bergerak untuk mengesahkan isyarat dagangan, membentuk sistem perdagangan pengikut aliran yang lengkap. Tujuan reka bentuk strategi ini adalah untuk menangkap pergerakan pecahan yang berterusan dalam pasaran, terutamanya sesuai dalam persekitaran pasaran yang jelas berubah-ubah.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan struktur awan penunjuk Ichimoku dan logik persilangan purata bergerak mudah. Proses pelaksanaan khusus adalah seperti berikut:

-

Pengiraan Penunjuk Ichimoku:

- Garis Penukaran (Tenkan-Sen): Purata harga tertinggi dan terendah dalam 9 tempoh lepas

- Garis Asas (Kijun-Sen): Purata harga tertinggi dan terendah dalam 26 tempoh lepas

- Span Hadapan A (Senkou Span A): Purata garis penukaran dan garis asas

- Span Hadapan B (Senkou Span B): Purata harga tertinggi dan terendah dalam 52 tempoh lepas

- Sempadan Atas Awan (Cloud Top): Nilai yang lebih besar antara Span Hadapan A dan Span Hadapan B

- Sempadan Bawah Awan (Cloud Bottom): Nilai yang lebih kecil antara Span Hadapan A dan Span Hadapan B

-

Logik Penjanaan Isyarat:

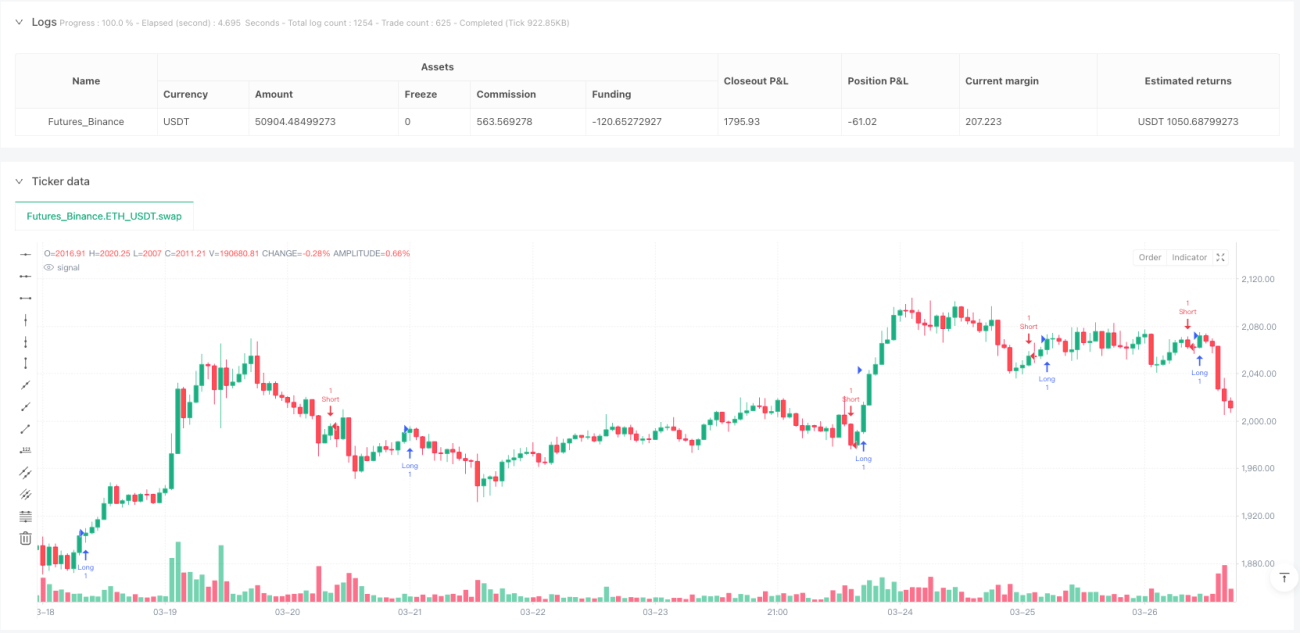

- Isyarat Beli (Long): Harga tutup menembusi ke atas sempadan atas awan (close crossover cloudTop)

- Isyarat Jual (Short): Purata bergerak mudah 14 tempoh melintasi ke bawah purata bergerak mudah 28 tempoh (SMA(14) crossunder SMA(28))

- Isyarat Tutup Beli (Long exit): Harga tutup menembusi ke bawah sempadan bawah awan (close crossunder cloudBottom)

Strategi ini sebenarnya menggabungkan dua sistem isyarat yang berbeza: pecahan awan Ichimoku digunakan untuk masuk dan keluar kedudukan beli, manakala persilangan purata bergerak mudah digunakan untuk masuk kedudukan jual. Gabungan ini bertujuan untuk memanfaatkan sepenuhnya sifat awan sebagai sokongan dan rintangan, sambil memberikan pengesahan aliran tambahan melalui persilangan purata bergerak.

Kelebihan Strategi

-

Dimensi Pelbagai Pengesahan Aliran: Melalui pecahan awan dan persilangan purata bergerak, dua sistem penunjuk berbeza mengesahkan aliran, mengurangkan risiko pecahan palsu.

-

Pengenalan Sokongan dan Rintangan Dinamik: Struktur awan Ichimoku menyediakan zon sokongan dan rintangan dinamik, lebih sesuai dengan perubahan pasaran berbanding sokongan rintangan nilai tetap.

-

Penilaian Kekuatan Aliran: Ketebalan awan dan tahap penembusan harga melalui awan secara tidak langsung mencerminkan kekuatan aliran, membantu pedagang menilai potensi kesinambungan aliran.

-

Visual Intuitif: Isyarat strategi jelas pada carta, perubahan bentuk awan dan titik pecahan harga mudah dilihat, memudahkan pemahaman dan pelaksanaan oleh pedagang.

-

Kebolehsuaian Tinggi: Melalui pelarasan parameter (seperti tempoh Tenkan-Sen, Kijun-Sen dan Senkou Span B), strategi boleh menyesuaikan diri dengan pelbagai persekitaran pasaran dan jangka masa.

Risiko Strategi

-

Risiko Turun Naik dalam Zon Awan: Apabila harga berayun dalam zon awan, mungkin menghasilkan isyarat persilangan yang kerap, menyebabkan perdagangan berlebihan dan kos perdagangan yang tidak perlu.

-

Kelewatan Isyarat: Oleh kerana penunjuk Ichimoku melibatkan pengiraan tempoh yang lebih panjang (seperti Senkou Span B 52 tempoh), isyarat mungkin mempunyai sedikit kelewatan, dan dalam pasaran yang berbalik pantas mungkin terlepas titik masuk optimum.

-

Kepekaan Parameter: Strategi agak sensitif terhadap tetapan parameter, kombinasi parameter yang berbeza boleh menghasilkan hasil dagangan yang berbeza dengan ketara, memerlukan pengoptimuman untuk instrumen dagangan dan persekitaran pasaran tertentu.

-

Batasan Jangka Masa Tunggal: Kod tidak mempertimbangkan analisis berbilang jangka masa, boleh menyebabkan isyarat salah yang bertentangan dengan aliran utama dalam konteks aliran yang lebih besar.

-

Pengendalian Konflik Isyarat Tidak Mencukupi: Apabila isyarat pecahan awan dan isyarat persilangan purata bergerak bercanggah, kod tidak menyediakan mekanisme pengendalian yang jelas, menyebabkan tingkah laku strategi tidak konsisten.

Penyelesaian:

- Menambah penapis tambahan seperti pengesahan volum dagangan, penunjuk kekuatan aliran atau penapis turun naik

- Memperkenalkan analisis berbilang jangka masa untuk memastikan arah dagangan selaras dengan aliran jangka masa lebih tinggi

- Mereka bentuk mekanisme keutamaan pengendalian konflik isyarat, menjelaskan isyarat mana yang harus diikuti semasa konflik

- Melaksanakan pengoptimuman parameter dinamik, menyesuaikan parameter secara adaptif berdasarkan keadaan pasaran

Arah Pengoptimuman Strategi

-

Pengukuhan Mekanisme Pengesahan Isyarat:

- Menambah pengesahan volum dagangan, memerlukan isyarat pecahan disertai dengan peningkatan volum

- Menambah penunjuk momentum seperti RSI atau MACD sebagai pengesahan tambahan

- Memperkenalkan ambang turun naik, meningkatkan ambang pencetus isyarat dalam persekitaran turun naik rendah

-

Penambahbaikan Mekanisme Pengurusan Risiko:

- Melaksanakan henti rugi dinamik berdasarkan ATR

- Menambah mekanisme kunci untung separa

- Mereka bentuk modul pengurusan modal, melaraskan saiz kedudukan secara dinamik berdasarkan kekuatan isyarat dan turun naik pasaran

-

Penyelarasan Jangka Masa:

- Memperkenalkan analisis berbilang jangka masa untuk memastikan arah dagangan selaras dengan aliran peringkat lebih tinggi

- Membangunkan penapis masa, mengelakkan dagangan semasa tempoh turun naik sebelum pembukaan dan penutupan pasaran

-

Penilaian Kualiti Isyarat:

- Membangunkan sistem penarafan kualiti isyarat, mempertimbangkan faktor seperti kekuatan pecahan, ketebalan awan, jarak harga dari awan

- Melaraskan saiz kedudukan secara dinamik berdasarkan skor kualiti isyarat

-

Pengoptimuman Parameter Adaptif:

- Melaksanakan pelarasan parameter dinamik berdasarkan turun naik pasaran

- Membangunkan modul pembelajaran mesin, mengoptimumkan kombinasi parameter berdasarkan data pasaran sejarah

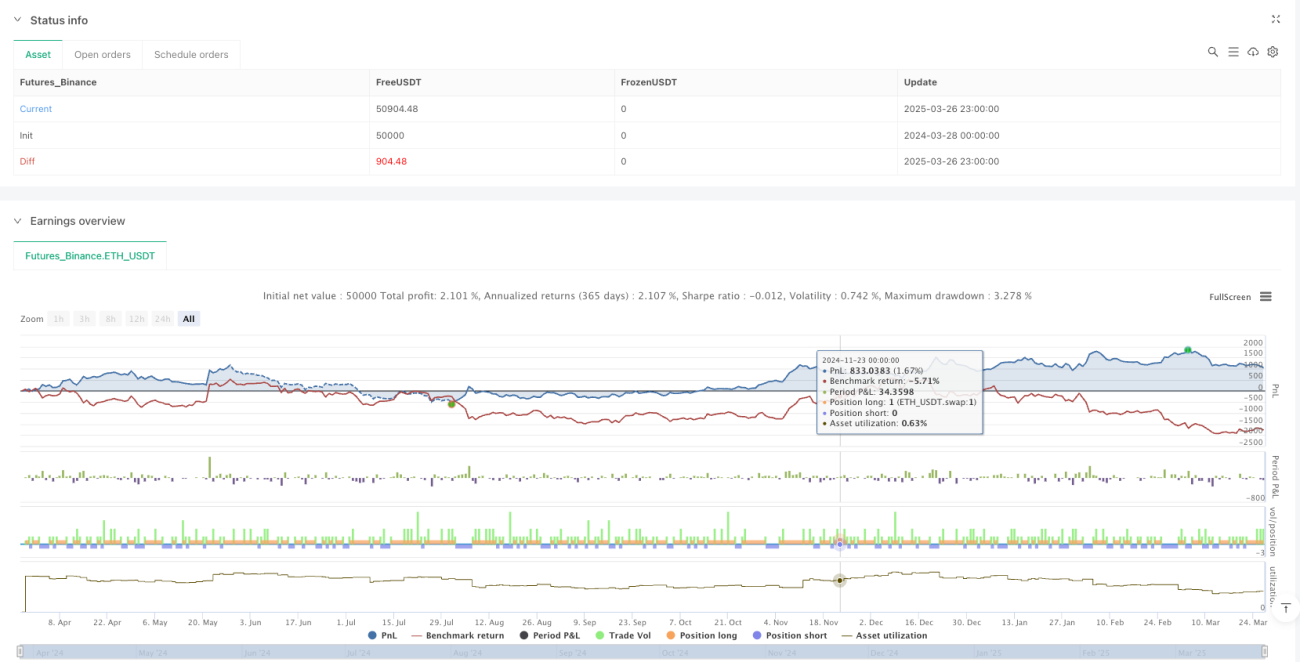

Arah pengoptimuman ini bertujuan untuk meningkatkan keteguhan, kebolehsuaian, dan pulangan terlaras risiko strategi. Khususnya melalui pengenalan mekanisme pengesahan isyarat pelbagai peringkat dan pengurusan risiko dinamik, prestasi strategi dalam pelbagai persekitaran pasaran dapat dipertingkatkan dengan ketara.

Kesimpulan

Strategi Perdagangan Kuantitatif Pecahan Awan Dinamik adalah sistem pengikut aliran berdasarkan pecahan awan Ichimoku dan persilangan purata bergerak. Kelebihan terasnya adalah menggabungkan dua sistem penunjuk teknikal yang berbeza, menyediakan mekanisme pengesahan aliran pelbagai dimensi. Strategi mengenal pasti peluang aliran yang berpotensi dengan memantau hubungan harga dengan awan serta persilangan purata bergerak.

Walaupun strategi ini mempunyai kelebihan seperti isyarat intuitif dan kebolehsuaian tinggi, ia juga menghadapi cabaran seperti kelewatan isyarat dan kepekaan parameter. Dengan memperkukuh mekanisme pengesahan isyarat, menambah baik sistem pengurusan risiko, memperkenalkan analisis berbilang jangka masa, dan melaksanakan pengoptimuman parameter adaptif, prestasi keseluruhan strategi dapat dipertingkatkan dengan ketara.

Bagi pedagang, strategi ini paling sesuai digunakan dalam persekitaran pasaran yang mempunyai aliran jelas jangka sederhana hingga panjang, dan harus dianggap sebagai sebahagian daripada sistem dagangan lengkap, bukan penunjuk tunggal yang digunakan secara bebas. Dengan gabungan pengurusan modal dan kawalan risiko yang munasabah, strategi Pecahan Awan Dinamik berpotensi menjadi alat dagangan kuantitatif yang kukuh.

- 1