Gambaran Keseluruhan

Sistem perdagangan pecahan volatiliti berbilang penunjuk berdasarkan hubungan harga-volume ialah strategi perdagangan kuantitatif komprehensif yang menggabungkan pengesanan lonjakan volume, saluran volatiliti ATR dan penapisan momentum RSI. Idea teras strategi ini adalah untuk menangkap situasi di mana volume tiba-tiba melonjak dalam pasaran, menganggapnya sebagai peluang perdagangan yang berpotensi, sambil menggabungkan dinamik harga dan penunjuk teknikal untuk penapisan pelbagai peringkat bagi meningkatkan ketepatan keputusan perdagangan. Strategi ini menetapkan saluran volatiliti ATR sebagai rujukan henti rugi dan ambil untung, serta menggunakan penunjuk RSI untuk mengelakkan pembelian atau penjualan berlebihan, membentuk rangka kerja sistem perdagangan yang lengkap.

Prinsip Strategi

Prinsip operasi strategi ini berdasarkan beberapa modul utama berikut:

-

Pengesanan Lonjakan Volume: Strategi mentakrifkan konsep "VolSpike" dengan membandingkan volume semasa dengan jumlah volume N batang lilin sebelumnya. Apabila volume batang lilin semasa melebihi jumlah volume N batang lilin sebelumnya, ia dikenal pasti sebagai isyarat lonjakan volume. Volume luar biasa ini biasanya menandakan kemungkinan perubahan arah dalam pasaran.

-

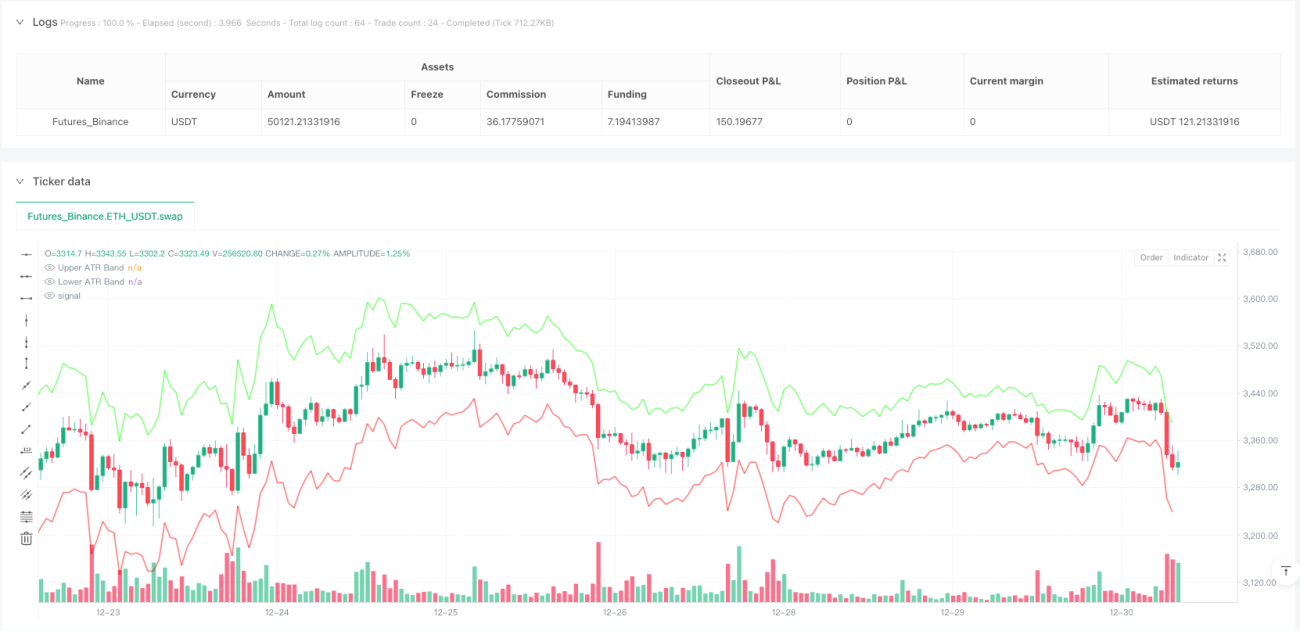

Saluran Volatiliti ATR: Strategi mengira Purata Julat Sebenar (ATR) dan mencipta jalur turun naik atas dan bawah sebagai julat rujukan untuk pergerakan harga. Saluran ini bukan sahaja digunakan untuk menggambarkan volatiliti pasaran, tetapi juga secara langsung digunakan untuk menetapkan kedudukan henti rugi. Pengiraan saluran ATR menggunakan tempoh dan pengganda yang boleh dilaraskan oleh pengguna, membolehkan strategi menyesuaikan diri dengan persekitaran pasaran yang berbeza.

-

Penapisan Momentum RSI: Isyarat perdagangan ditapis melalui Penunjuk Kekuatan Relatif (RSI) untuk mengelakkan dagangan dalam keadaan terlebih beli atau terlebih jual yang melampau. Pengguna boleh menetapkan had atas dan bawah RSI; hanya apabila nilai RSI berada di antara had ini, strategi akan mempertimbangkan untuk membuka posisi.

-

Analisis Corak Lilin: Strategi juga menambah analisis corak lilin dengan mengukur nisbah badan lilin kepada bayang atas dan bawah, menapis isyarat lilin yang mempunyai bayang terlalu panjang. Ini membantu mengelakkan memasuki pasaran yang mungkin berbalik dengan cepat.

-

Logik Pelaksanaan Dagangan:

- Apabila lonjakan volume dikesan, dan syarat penapisan RSI serta keperluan corak lilin dipenuhi, strategi akan menentukan arah buka posisi berdasarkan kedudukan harga tutup relatif kepada harga buka.

- Keadaan Long: Harga tutup lebih besar daripada harga buka (lilin hijau) dan bayang atas tidak melebihi peratusan maksimum yang ditetapkan.

- Keadaan Short: Harga tutup lebih kecil daripada harga buka (lilin merah) dan bayang bawah tidak melebihi peratusan maksimum yang ditetapkan.

- Kedudukan henti rugi ditetapkan pada sempadan saluran ATR, manakala kedudukan ambil untung berdasarkan jarak antara harga masuk dan saluran ATR, didarab dengan pengganda yang ditakrifkan pengguna.

Kelebihan Strategi

-

Pengesahan Isyarat Pelbagai Dimensi: Menggabungkan volume, corak harga dan penunjuk teknikal, melalui penapisan pelbagai syarat, meningkatkan kualiti isyarat perdagangan dengan ketara dan mengurangkan isyarat palsu.

-

Kebolehsuaian Tinggi: Parameter utama strategi seperti tempoh ATR, ambang RSI dan asas perbandingan volume semuanya boleh dilaraskan, membolehkan strategi menyesuaikan diri dengan persekitaran pasaran dan instrumen perdagangan yang berbeza.

-

Pengurusan Risiko Lengkap: Setiap dagangan mempunyai henti rugi dan ambil untung yang jelas, dilaraskan secara dinamik berdasarkan volatiliti pasaran (ATR). Pendekatan ini lebih munasabah daripada pengurusan risiko dengan titik tetap atau peratusan tetap.

-

Isyarat Dagangan Visual: Strategi memaparkan saluran ATR dan isyarat lonjakan volume (ikon roket) secara intuitif pada carta, membolehkan pedagang memahami keadaan pasaran dan logik strategi dengan lebih mudah.

-

Penapisan Masuk yang Teliti: Dengan menganalisis nisbah bayang lilin kepada badan, strategi mengelakkan membuka posisi pada lilin yang terlalu volatil. Pemprosesan terperinci ini membantu meningkatkan kadar kejayaan dagangan.

Risiko Strategi

-

Risiko Pembalikan: Walaupun strategi menggunakan pelbagai mekanisme penapisan, pasaran masih boleh berbalik dengan cepat selepas lonjakan volume, terutamanya dalam peristiwa berita besar atau manipulasi pasaran. Untuk mengurangkan risiko ini, pertimbangkan untuk menambah penapisan masa, mengelakkan dagangan di sekitar pengumuman data ekonomi penting.

-

Perangkap Pengoptimuman Parameter: Strategi mengandungi pelbagai parameter boleh laras; pengoptimuman berlebihan boleh menyebabkan overfitting, menjadikan strategi kurang berkesan dalam dagangan langsung. Adalah disyorkan untuk melakukan ujian hadapan atau menguji keteguhan parameter pada pelbagai instrumen perdagangan.

-

Risiko Kecairan: Strategi lonjakan volume boleh menghasilkan isyarat mengelirukan dalam pasaran kecairan rendah. Pastikan ia digunakan dalam pasaran yang mempunyai kecairan mencukupi, dan pertimbangkan untuk menambah ambang volume minimum sebagai syarat penapisan tambahan.

-

Pendedahan Risiko Sistematik: Dalam turun naik pasaran yang melampau atau peristiwa risiko sistematik, henti rugi ATR mungkin mengalami gelinciran yang teruk. Pertimbangkan untuk menetapkan had kerugian maksimum atau menggunakan strategi pengurusan kedudukan yang lebih konservatif untuk mengurangkan risiko ini.

-

Keterbatasan Jangka Masa Tunggal: Strategi semasa beroperasi hanya pada satu jangka masa, mungkin terlepas maklumat arah aliran penting dari jangka masa yang lebih besar. Ini boleh menyebabkan dagangan melawan arah aliran utama.

Arah Pengoptimuman Strategi

-

Integrasi Analisis Pelbagai Jangka Masa: Menggunakan arah aliran jangka masa yang lebih besar sebagai syarat penapisan, hanya berdagang mengikut arah aliran utama, boleh meningkatkan kadar kejayaan strategi dengan ketara. Ini boleh dicapai dengan menambah purata bergerak atau penunjuk arah aliran dari jangka masa yang lebih besar.

-

Pelarasan Dinamik Parameter VolSpike: Secara automatik melaraskan tempoh asas perbandingan volume berdasarkan volatiliti pasaran; menggunakan tempoh perbandingan yang lebih panjang dalam pasaran volatiliti rendah dan tempoh yang lebih pendek dalam pasaran volatiliti tinggi untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

-

Pengoptimuman Kualiti Isyarat dengan Pembelajaran Mesin: Menganalisis hubungan antara corak lonjakan volume sejarah dan pergerakan harga seterusnya melalui algoritma pembelajaran mesin untuk memperhalusi penilaian kualiti isyarat, hanya melaksanakan isyarat dengan kebarangkalian kejayaan tinggi.

-

Menambah Penunjuk Sentimen Pasaran: Mengintegrasikan indeks volatiliti seperti VIX atau penunjuk lebar pasaran untuk melaraskan atau menggantung strategi dalam persekitaran pasaran yang melampau, mengelakkan dagangan dalam keadaan ketidakpastian tinggi.

-

Melaksanakan Strategi Ambil Untung Dinamik: Apabila harga bergerak ke arah yang menguntungkan, pertimbangkan untuk melaksanakan trailing stop atau strategi ambil untung berperingkat untuk memaksimumkan potensi keuntungan dan melindungi keuntungan yang telah direalisasikan.

-

Mengoptimumkan Modul Pengurusan Modal: Pada masa ini, strategi menggunakan nisbah tetap untuk pengurusan kedudukan. Pertimbangkan untuk menggunakan pengurusan kedudukan dinamik berdasarkan volatiliti atau formula Kelly untuk melaraskan pendedahan risiko secara automatik dalam keadaan pasaran yang berbeza.

Kesimpulan

Sistem perdagangan pecahan volatiliti berbilang penunjuk berdasarkan hubungan harga-volume ialah strategi perdagangan kuantitatif yang tersusun dengan baik. Dengan menggabungkan pengesanan lonjakan volume, saluran volatiliti ATR dan penapisan momentum RSI, ia membina rangka kerja keputusan dagangan pelbagai peringkat. Kelebihan teras strategi ini terletak pada mekanisme pengesahan isyarat yang komprehensif dan sistem pengurusan risiko yang lengkap, membolehkannya mengawal risiko sambil menangkap peluang pasaran.

Walau bagaimanapun, setiap strategi perdagangan mempunyai batasan. Risiko utama strategi ini termasuk risiko pembalikan pasaran, perangkap pengoptimuman parameter, dan keterbatasan jangka masa tunggal. Dengan mengintegrasikan analisis pelbagai jangka masa, melaraskan parameter secara dinamik, memperkenalkan pembelajaran mesin dan mengoptimumkan pengurusan modal, strategi ini mempunyai ruang penambahbaikan yang besar.

Bagi pedagang kuantitatif yang mengejar dagangan sistematik, strategi ini menyediakan rangka kerja asas yang kukuh yang boleh disesuaikan dan dioptimumkan lagi berdasarkan keutamaan peribadi dan ciri-ciri pasaran. Akhirnya, kejayaan strategi bergantung pada pemahaman pedagang tentang pasaran dan penguasaan logik strategi, serta pelaksanaan yang disiplin dan penambahbaikan strategi yang berterusan.

/*backtest

start: 2024-03-28 00:00:00

end: 2024-12-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("VolSpike ATR RSI Strategy with ATR Bands", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//────────────────────────────- 1