Strategi kuantitatif terobosan tiga minit: pelbagai tempoh digabungkan dengan sistem dagangan terobosan momentum RSI

Gambaran keseluruhan

Strategi kuantitatif adalah sistem perdagangan pecah berkala yang dibangunkan berdasarkan Pine Script v5 yang menggabungkan keunggulan analisis dua bingkai masa 3 minit dan 1 minit. Idea teras strategi adalah untuk mengenal pasti harga kritikal yang tinggi (puncak) dan rendah (lembah) pada carta 3 minit, dan berdagang dengan pengesahan indikator tenaga dinamik pada carta 1 minit.

Prinsip Strategi

Logik perdagangan strategi ini terbahagi kepada tiga bahagian utama: pengesanan puncak, pengesahan paras rendah dan syarat kemasukan.

Pertama, sistem mendapatkan data harga untuk kitaran 3 minit melalui fungsi request.security dan mengira 60 kitaran EMA. Pengesanan puncak menggunakan mekanisme pengesahan berbilang syarat, dengan kriteria: satu tiang harga mesti berada di atas EMA, dan harga tertinggi tiang mesti lebih tinggi daripada harga tertinggi dua tiang berikut ((iaitu membandingkan 2, 3, 4 kitaran ke hadapan dan 1 kitaran ke belakang). Reka bentuk ini memastikan menangkap titik tinggi tempatan yang sebenarnya.

Kedua, pengesanan jurang menggunakan kaedah pengiraan tiang turun berturut-turut, apabila harga jatuh di bawah EMA dan terdapat sekurang-kurangnya 3 tiang turun berturut-turut, sistem akan mencatat titik terendah dalam tempoh ini sebagai jurang. Kaedah ini berkesan mengenal pasti kawasan bawah untuk penyesuaian jangka pendek.

Akhirnya, syarat-syarat masuk disahkan pada carta 1 minit, termasuk: harga harga penutupan lebih tinggi daripada harga pembukaan ((Sunshine), puncak yang diiktiraf sebelum harga pecah, 180-siklus EMA ((60-siklus EMA pada carta 3 minit) bersandar ke atas, RSI lebih tinggi daripada rata-rata 9-siklus dan garis naik. Hanya apabila semua syarat ini dipenuhi secara serentak, sistem akan menghasilkan isyarat beli.

Kelebihan Strategik

Strategi penembusan kuantitatif ini mempunyai beberapa kelebihan:

-

Kerangka analisis pelbagai kitaranGabungan antara 3 minit dan 1 minit, kedua-dua merangkumi trend yang lebih besar, tetapi juga masuk dengan tepat, mengurangkan risiko penembusan palsu. Reka bentuk ini menyeimbangkan kualiti isyarat dan kelajuan tindak balas.

-

Mekanisme pengesahan kemasukan yang lengkapBergantung kepada penembusan harga dan pengesahan berulang yang digabungkan dengan arah trend EMA dan RSI, ia mengurangkan kemungkinan perdagangan palsu.

-

Pengurusan risiko yang jelas: Menggunakan nilai jurang yang dikenal pasti sebagai titik berhenti, menetapkan sempadan risiko yang jelas untuk setiap perdagangan, membantu mengawal kerugian perdagangan tunggal.

-

Dinamika untuk menyesuaikan diri dengan keadaan pasaranDengan mengenal pasti puncak dan paras paras paras dalam masa nyata, strategi ini dapat menyesuaikan diri dengan keadaan pasaran yang berbeza tanpa bergantung pada penyesuaian parameter tetap.

-

Perpaduan Trend dan TenagaMenentukan arah trend keseluruhan melalui EMA, sementara menggunakan RSI untuk mengesahkan tenaga harga, mengelakkan perdagangan yang salah ketika tidak ada trend atau trend melemah.

Risiko Strategik

Walaupun strategi ini direka dengan baik, terdapat risiko yang berpotensi:

-

Ketergantungan kitaran masaPrestasi strategi sangat bergantung kepada tempoh masa yang dipilih: 3 minit dan 1 minit. Dalam keadaan pasaran yang berbeza, jangka masa ini mungkin tidak lagi menjadi pilihan terbaik, menyebabkan prestasi strategi menurun.

-

Risiko pasaran yang berubah-ubah dengan cepatDalam pasaran yang bergelombang tinggi, harga mungkin melangkaui puncak dengan cepat dan kemudian berundur dengan cepat, menyebabkan kerugian walaupun mencetuskan isyarat masuk.

-

Setup risiko stop lossMenggunakan nilai terowong sebagai penutupan boleh menyebabkan kedudukan penutupan terlalu lebar, meningkatkan potensi kerugian dalam satu transaksi. Risiko ini sangat ketara dalam pasaran yang sangat bergolak.

-

Pengumpulan isyarat berterusan: Dalam pasaran yang sedang trend kuat, ia mungkin menghasilkan beberapa isyarat masuk berturut-turut, dan jika tidak ada mekanisme pengurusan kedudukan, ia boleh menyebabkan perdagangan berlebihan dan pengagihan dana yang tidak betul.

-

Kepekaan ParameterPilihan parameter EMA dan RSI tempoh 60 ((14,9) mungkin tidak sesuai untuk semua keadaan pasaran, penyesuaian parameter yang tidak betul boleh menyebabkan perubahan besar dalam prestasi strategi.

Kaedah-kaedah untuk menangani risiko-risiko ini merangkumi: penambahan mekanisme penyesuaian parameter adaptif, penambahan penapis untuk mengurangkan perdagangan di pasaran lemah, pelaksanaan peratusan stop loss tetap sebagai pengganti stop loss, pengenalan sistem pengurusan kedudukan dan penetapan had maksimum perdagangan seharian.

Arah pengoptimuman

Strategi ini boleh dioptimumkan dengan cara berikut:

-

Sistem parameter yang beradaptasiStrategi semasa menggunakan parameter EMA dan RSI ((14,9) yang ditetapkan selama 60 kitaran. Satu pengoptimuman yang boleh dilakukan adalah dengan memperkenalkan mekanisme penyesuaian parameter yang menyesuaikan diri berdasarkan turun naik pasaran, misalnya menggunakan EMA yang lebih lama untuk mengurangkan bunyi di pasaran yang bergelombang tinggi.

-

Menambah penapis transaksiAnda boleh menambah syarat penapisan seperti penapisan masa dagangan (untuk mengelakkan masa kecairan rendah), pengenalan jenis pasaran (untuk membezakan pasaran trend / bergolak) dan pengesahan jumlah transaksi untuk meningkatkan kualiti isyarat.

-

Peningkatan strategi penangguhan kerugian: Hentian nilai lembah semasa mungkin terlalu lebar atau terlalu sempit. Anda boleh mempertimbangkan untuk menetapkan hentian dinamik dalam kombinasi dengan ATR (Average True Range), atau menggunakan hentian pengesanan untuk melindungi keuntungan dengan lebih baik.

-

Menambah sasaran keuntunganStrategi sekarang hanya berhenti rugi tanpa mekanisme berhenti. Anda boleh menetapkan nisbah pulangan risiko berdasarkan jarak antara paras puncak dan paras paras lembah, atau menggunakan sasaran keuntungan dinamik seperti ATR kali ganda yang berubah-ubah sebelum N.

-

Integrasi sistem pengurusan kedudukan: Sesuaikan saiz dagangan mengikut kekuatan isyarat perdagangan (seperti kekuatan bacaan RSI, amplitudo penembusan) dan dinamik turun naik pasaran, untuk menguruskan risiko dana dengan lebih baik.

Pelaksanaan arah pengoptimuman ini bukan sahaja dapat meningkatkan keberkesanan strategi, tetapi juga dapat menjadikannya lebih sesuai dengan keadaan pasaran yang berbeza, meningkatkan kestabilan keseluruhan dan keuntungan jangka panjang.

ringkaskan

Strategi Kuantiti Penembusan Tiga Menit adalah sistem perdagangan berbilang kitaran yang direka dengan baik, yang menggabungkan analisis trend jangka menengah ((3 minit) dan pengesahan dinamik jangka pendek ((1 minit) untuk mewujudkan kaedah perdagangan yang dapat menangkap trend dan masuk dengan tepat. Kelebihan utama strategi ini adalah mekanisme pengesahan bertingkat dan kerangka pengurusan risiko yang jelas, yang secara berkesan mengurangkan kemungkinan perdagangan palsu.

Kesukaran strategi ini bertumpu pada kekaburan parameter dan fleksibiliti mekanisme hentian kerugian, tetapi masalah ini dapat diselesaikan dengan sistem parameter yang beradaptasi, kaedah pengurusan risiko yang lebih baik dan penapis pasaran yang lebih komprehensif. Dengan pengoptimuman ini, strategi ini berpotensi untuk menjadi sistem perdagangan yang lebih beradaptasi dan pengurusan risiko yang lebih baik.

Strategi ini menyediakan kerangka yang tersusun untuk peniaga yang ingin menangkap peluang terobosan dalam pasaran kitaran pendek, tetapi perlu berhati-hati untuk membuat penyesuaian parameter dan pengoptimuman strategi yang diperlukan mengikut jenis perdagangan dan keadaan pasaran tertentu untuk mendapatkan hasil perdagangan yang terbaik.

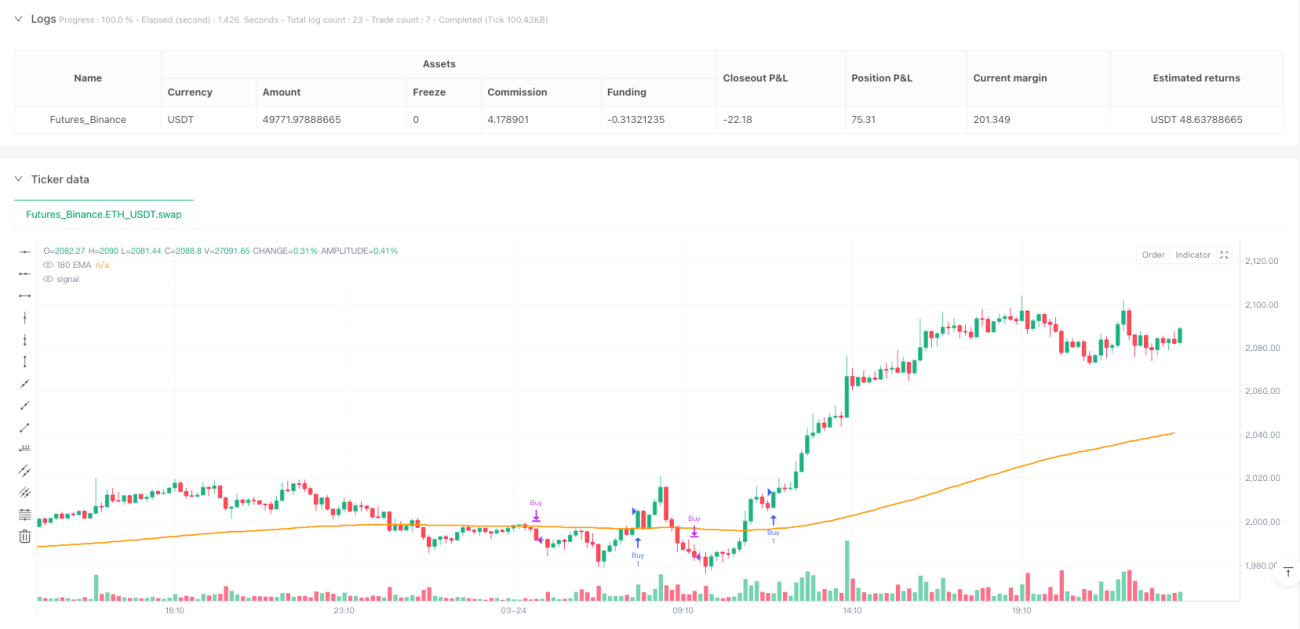

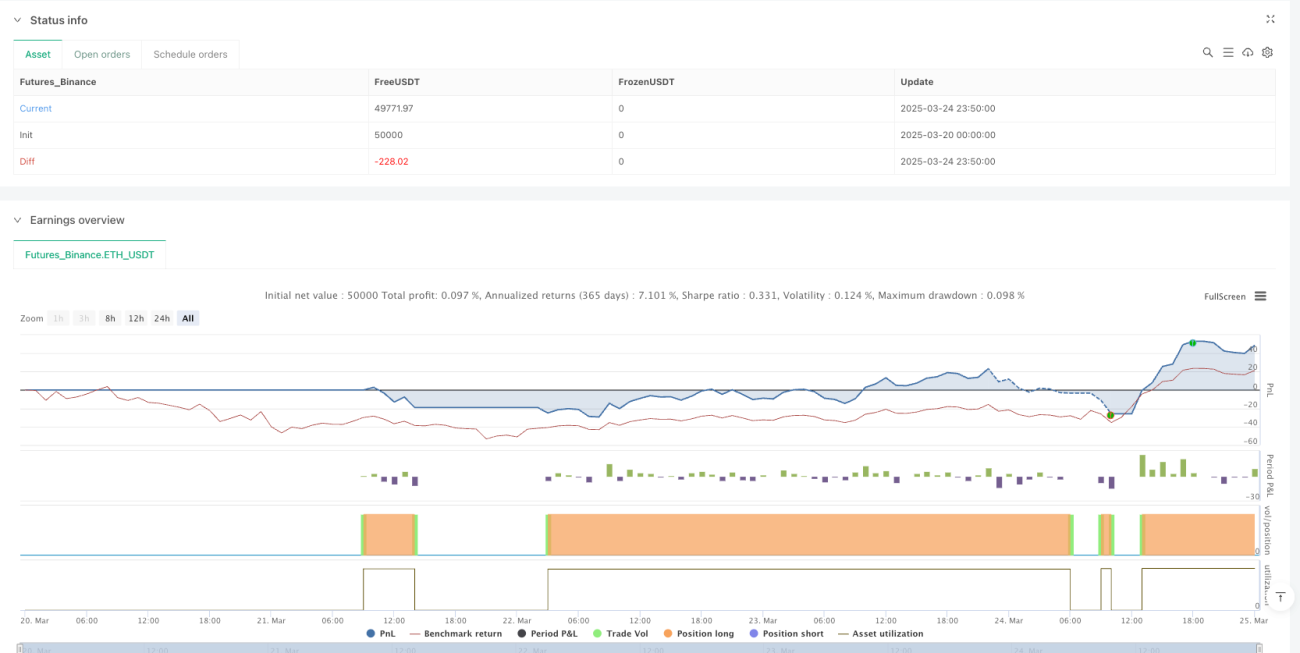

/*backtest

start: 2025-03-20 00:00:00

end: 2025-03-25 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adamkiil79

//@version=5

//@version=5- 1