Gambaran Keseluruhan

Strategi ini merupakan pendekatan perdagangan kuantitatif yang inovatif, memfokuskan pada penangkapan isyarat perdagangan yang tepat dan pengurusan risiko melalui gabungan Supertrend, Purata Pergerakan Eksponen (EMA) dan Indeks Kekuatan Relatif (RSI). Strategi ini bertujuan menyediakan mekanisme penjejakan arah aliran pasaran yang dinamik dan pelbagai dimensi untuk pedagang, yang boleh digunakan secara fleksibel pada carta 1 minit, 5 minit dan 15 minit.

Prinsip Strategi

Prinsip teras strategi berdasarkan sinergi tiga penunjuk teknikal utama:

- Supertrend: Menentukan arah aliran pasaran melalui pengiraan Purata Julat Sebenar (ATR) dan arah perubahan harga.

- Purata Pergerakan Eksponen (EMA): Bertindak sebagai garis sokongan/rintangan dinamik, membantu menentukan kedudukan harga relatif kepada purata.

- Indeks Kekuatan Relatif (RSI): Menilai momentum pasaran, mengenal pasti keadaan terlebih beli dan terlebih jual.

Strategi menghasilkan isyarat perdagangan melalui analisis komprehensif ketiga-tiga penunjuk ini:

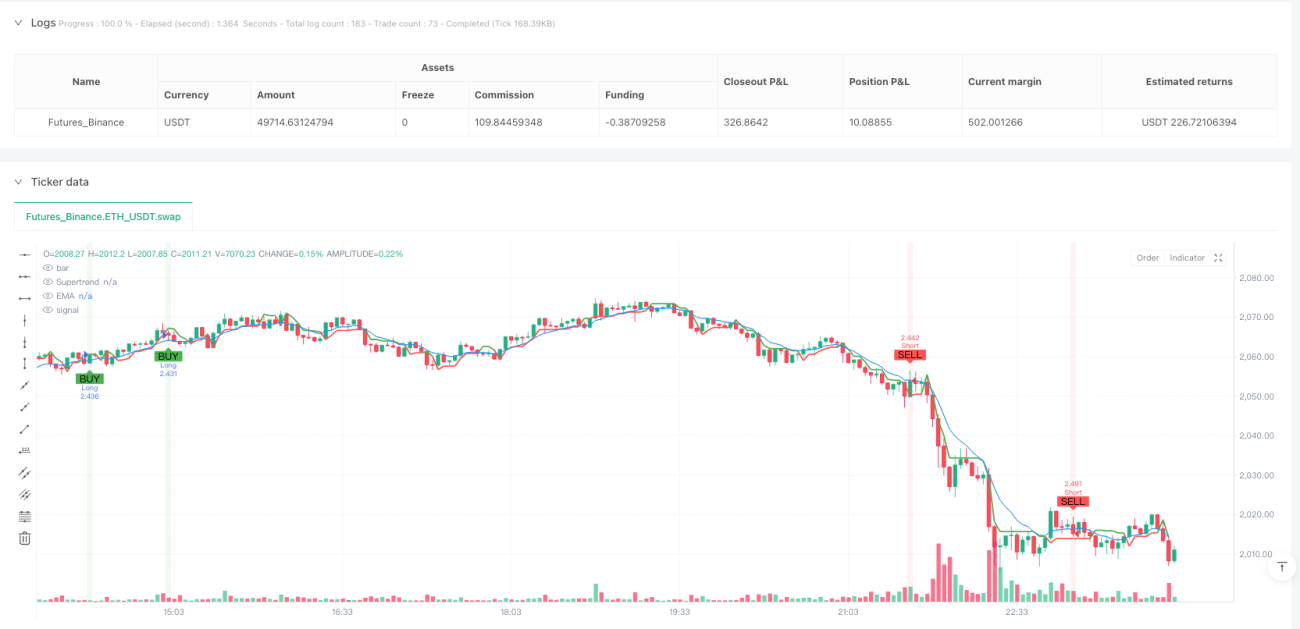

- Isyarat beli (long): Supertrend menunjukkan kenaikan + harga di atas EMA + RSI melebihi 40

- Isyarat jual (short): Supertrend menunjukkan penurunan + harga di bawah EMA + RSI di bawah 60

Kelebihan Strategi

- Pengesahan isyarat pelbagai dimensi: Melalui pengesahan silang tiga penunjuk, kebolehpercayaan isyarat meningkat dengan ketara.

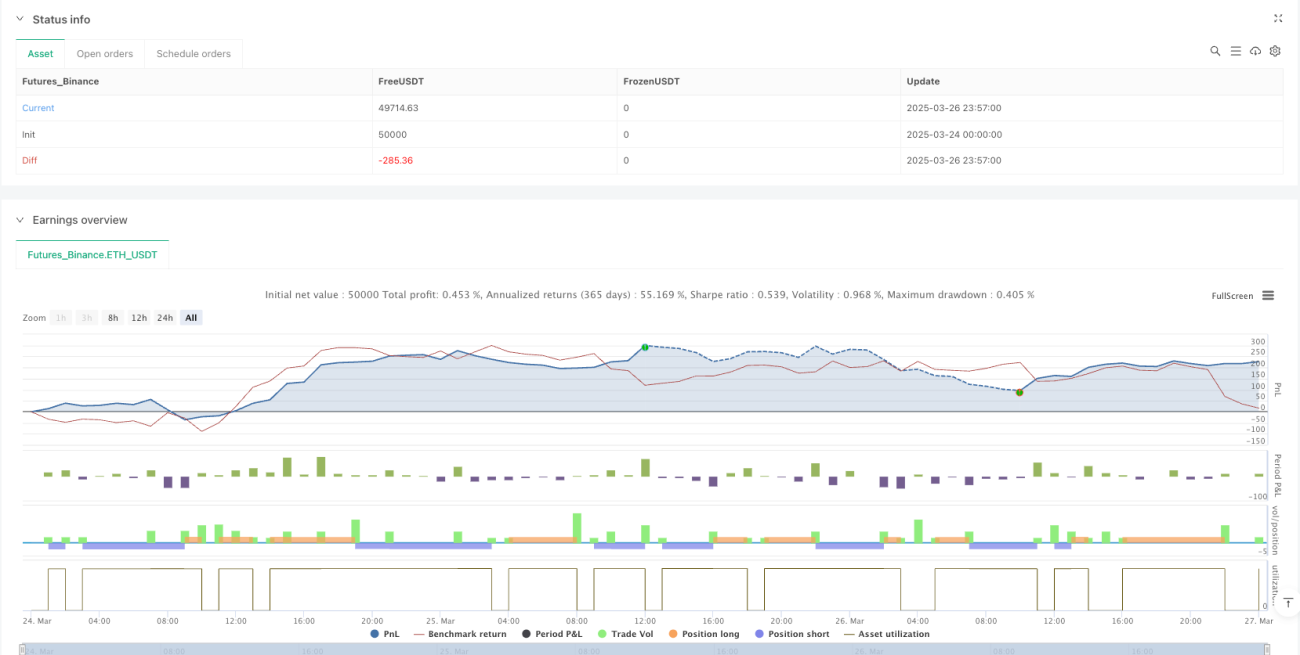

- Pengurusan risiko dinamik: Menggunakan mekanisme henti rugi dan ambil untung berdasarkan ATR, mampu menyesuaikan diri dengan turun naik pasaran.

- Fleksibiliti tinggi: Boleh digunakan secara fleksibel dalam pelbagai jangka masa (1 minit, 5 minit, 15 minit).

- Kawalan kedudukan tunggal: Hanya satu kedudukan dibenarkan pada satu masa, mengawal risiko perdagangan dengan berkesan.

- Bantuan visual: Menyediakan penandaan isyarat beli/jual yang jelas serta jadual penunjuk utama.

Risiko Strategi

- Ketinggalan penunjuk: Penunjuk teknikal bergantung pada data sejarah, boleh menyebabkan kelewatan isyarat.

- Kesan turun naik: Dalam pasaran yang sangat tidak menentu, henti rugi mungkin kerap dicetuskan.

- Kepekaan parameter: Panjang ATR, tempoh EMA dan ambang RSI memberi kesan ketara kepada prestasi strategi.

- Kos perdagangan: Perdagangan yang kerap boleh menyebabkan komisen yang tinggi.

Arah Pengoptimuman Strategi

- Parameter adaptif: Memperkenalkan algoritma pembelajaran mesin untuk menyesuaikan parameter secara dinamik mengikut keadaan pasaran.

- Gabungan beli/jual: Menggabungkan strategi menjejak arah aliran dan strategi pembalikan untuk mengimbangi kestabilan strategi.

- Peruntukan risiko: Mengoptimumkan pengurusan kedudukan, memperkenalkan kawalan saiz kedudukan dinamik.

- Pengesahan pelbagai jangka masa: Menambah lebih banyak mekanisme pengesahan isyarat dalam pelbagai jangka masa.

- Pengoptimuman kos perdagangan: Mengurangkan kekerapan perdagangan, mengelakkan perdagangan yang tidak perlu.

Kesimpulan

Ini adalah strategi perdagangan kuantitatif yang menggabungkan analisis teknikal pelbagai dimensi. Melalui sinergi Supertrend, EMA dan RSI, ia menyediakan rangka kerja keputusan perdagangan yang dinamik dan fleksibel kepada pedagang. Kelebihan utama strategi terletak pada pengesahan isyarat berganda dan mekanisme pengurusan risiko adaptif, namun ia juga memerlukan pedagang untuk terus mengoptimumkan dan menyesuaikan diri.

/*backtest

start: 2025-03-24 00:00:00

end: 2025-03-27 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SOL Scalper - Supertrend + EMA + RSI (One Position at a Time)", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.075)

// Inputs- 1