Gambaran Keseluruhan

Strategi Dinamik Pecahan Tinggi-Rendah Awal Pagi merupakan strategi dagangan jangka pendek untuk saham pada sesi pembukaan pasaran. Strategi ini berasaskan penetapan tahap sokongan dan rintangan utama berdasarkan harga tinggi dan rendah dalam sesi jam 8:30 pagi, dan berdagang apabila harga menembusi tahap tersebut. Strategi ini menggunakan julat harga yang terbentuk pada awal pagi sebagai rujukan penting, digabungkan dengan mekanisme henti rugi dinamik, yang membolehkan ia menangkap pergerakan intrahari sambil mengawal risiko dengan berkesan. Dengan mengenal pasti harga tinggi dan rendah sesi jam 8:30 pagi secara tepat, strategi memantau penembusan harga dalam tempoh dagangan seterusnya (8:40 pagi hingga 3:00 petang), dan hanya melaksanakan dagangan untuk penembusan sah pertama setiap hari, serta menggunakan henti rugi berjejak dan ambil untung tetap untuk menguruskan kedudukan.

Prinsip Strategi

Prinsip teras strategi ini adalah menggunakan julat harga yang terbentuk pada sesi jam 8:30 pagi sebelum pasaran dibuka sebagai titik rujukan utama. Proses kerja strategi secara terperinci adalah seperti berikut:

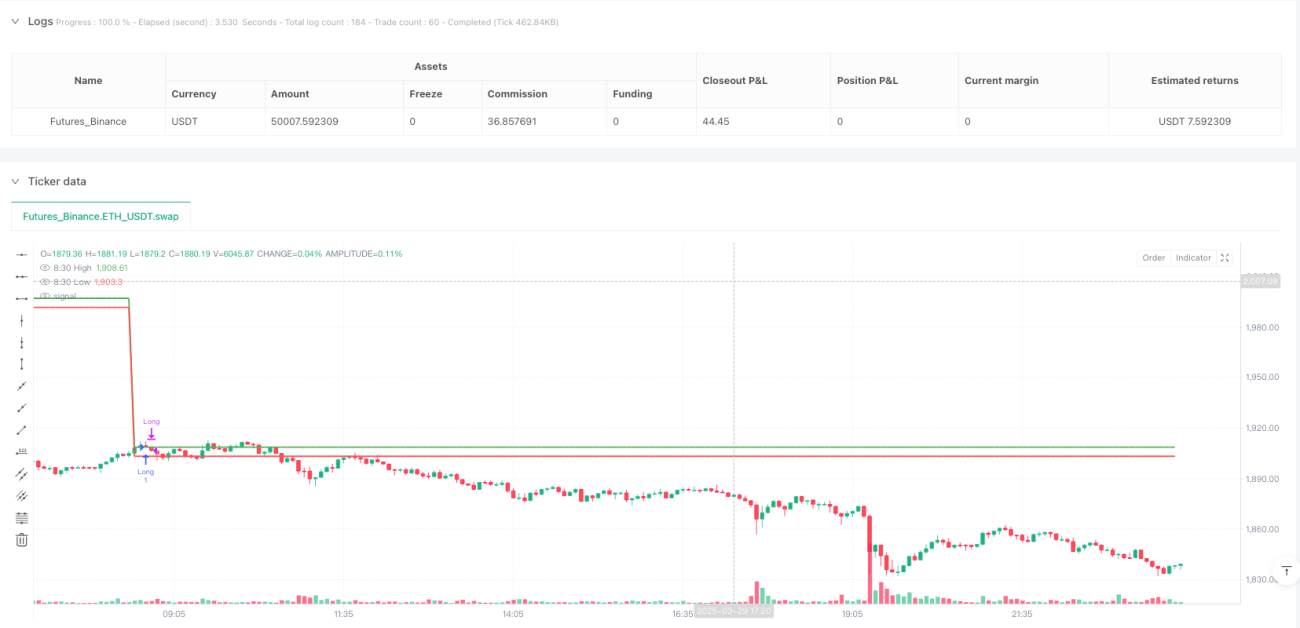

- Kenal pasti dan catat harga tertinggi dan terendah lilin jam 8:30 pagi.

- Kekalkan tahap harga ini sebagai garis sokongan dan rintangan utama sepanjang dagangan hari tersebut.

- Apabila harga buat kali pertama menembusi paras tinggi atau rendah jam 8:30 pagi dan ditutup mengesahkan, isyarat dagangan dicetuskan.

- Hanya laksanakan dagangan dalam masa dagangan yang ditetapkan (8:40 pagi hingga 3:00 petang).

- Hanya satu dagangan (panjang atau pendek) dilaksanakan setiap hari dagangan.

- Gunakan mekanisme henti rugi berjejak dinamik untuk melindungi keuntungan.

- Pada masa yang sama, tetapkan tahap ambil untung tetap dan henti rugi tetap sebagai perlindungan tambahan.

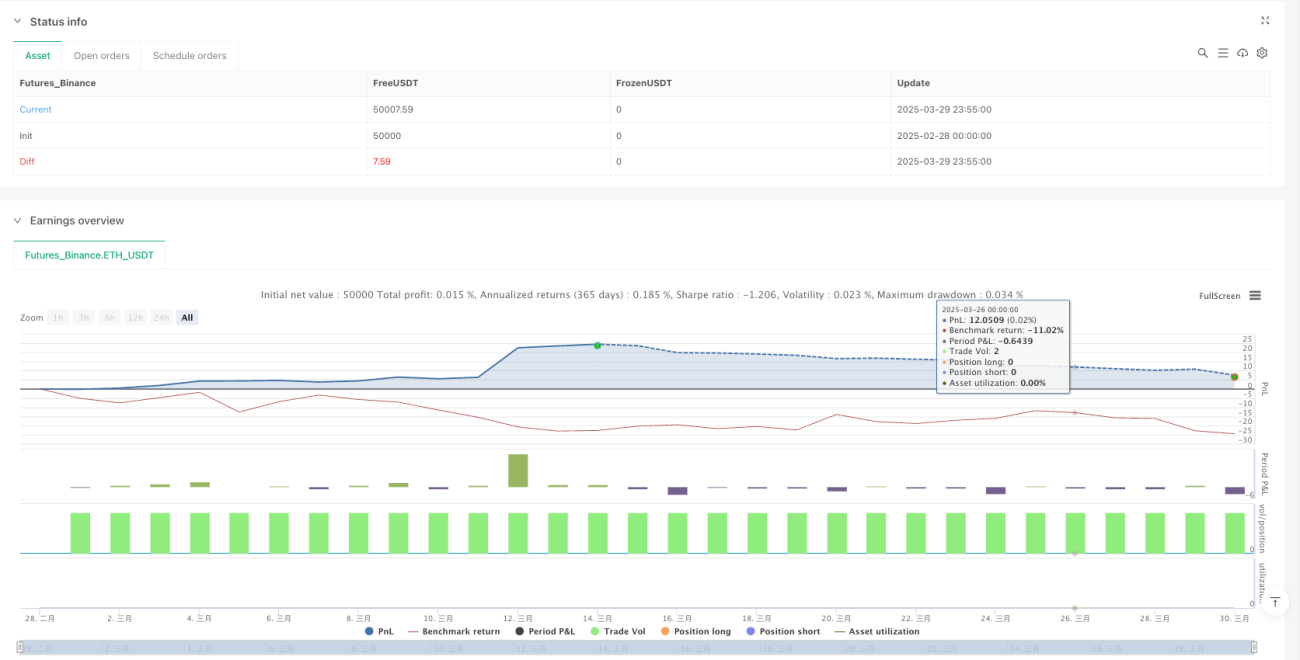

Strategi menggunakan beberapa pembolehubah utama untuk mengesan status dagangan: high830 dan low830 masing-masing mencatat harga tertinggi dan terendah lilin jam 8:30 pagi; pembolehubah tradeTakenToday memastikan hanya satu dagangan dilaksanakan setiap hari; firstBreakoutHappened mengesahkan sama ada penembusan pertama telah berlaku. Syarat dagangan perlu dipenuhi serentak: harga menembusi paras tinggi atau rendah jam 8:30 pagi, ia adalah penembusan pertama hari itu, dagangan belum dilaksanakan pada hari tersebut, dan berada dalam tempoh masa dagangan yang dibenarkan.

Syarat keluar dagangan termasuk: harga menyentuh garis henti rugi berjejak dinamik, mencapai tahap ambil untung yang telah ditetapkan, atau menyentuh garis henti rugi tetap. Garis henti rugi berjejak dinamik akan diselaraskan apabila harga bergerak ke arah yang menguntungkan, dengan itu mengunci sebahagian keuntungan.

Kelebihan Strategi

Melalui analisis mendalam kod, strategi ini mempunyai beberapa kelebihan ketara seperti berikut:

-

Peraturan dagangan yang jelas: Strategi berasaskan tahap harga yang jelas (tinggi/rendah jam 8:30 pagi) untuk isyarat masuk, syarat dagangan yang jelas dan mudah difahami serta dilaksanakan.

-

Pengurusan risiko yang lengkap: Strategi menggabungkan pelbagai mekanisme kawalan risiko, termasuk henti rugi berjejak dinamik, henti rugi tetap dan ambil untung, yang mengawal risiko setiap dagangan dengan berkesan.

-

Mengelakkan perdagangan berlebihan: Dengan menghadkan hanya satu dagangan setiap hari, ia mengelakkan peningkatan kos dagangan dan turun naik emosi akibat perdagangan yang kerap.

-

Penapis masa: Dengan menetapkan tetingkap masa dagangan tertentu (8:40 pagi hingga 3:00 petang), ia mengelakkan tempoh pembukaan dan penutupan yang lebih tidak menentu.

-

Perlindungan keuntungan dinamik: Mekanisme henti rugi berjejak menyesuaikan kedudukan henti rugi apabila harga bergerak ke arah yang menguntungkan, melindungi keuntungan sedia ada tanpa menamatkan trend besar yang berpotensi terlalu awal.

-

Pelaksanaan automatik: Strategi dilaksanakan sepenuhnya secara automatik, mengelakkan gangguan emosi manusia dan melaksanakan dagangan mengikut peraturan yang telah ditetapkan.

-

Kebolehsuaian yang tinggi: Melalui penetapan parameter (seperti titik henti rugi berjejak, titik ambil untung), strategi boleh disesuaikan mengikut persekitaran pasaran yang berbeza dan toleransi risiko individu.

Risiko Strategi

Walaupun strategi direka dengan baik, ia masih mempunyai beberapa risiko yang berpotensi:

-

Risiko penembusan palsu: Harga mungkin menembusi paras tinggi/rendah jam 8:30 pagi tetapi kemudian cepat berundur, menyebabkan isyarat salah dan kerugian yang tidak perlu. Penyelesaiannya adalah dengan menambah mekanisme pengesahan, seperti memerlukan harga kekal dalam tempoh atau jarak tertentu selepas penembusan.

-

Kurang volatiliti: Jika pasaran tidak banyak bergerak, harga mungkin tidak dapat menembusi julat yang ditetapkan pada jam 8:30 pagi, menyebabkan peluang dagangan berkurangan. Pertimbangkan untuk melaraskan parameter strategi atau menghentikan sementara strategi dalam persekitaran volatiliti rendah.

-

Terlalu bergantung pada satu titik masa: Strategi sangat bergantung pada pergerakan harga dalam sesi jam 8:30 pagi. Jika sesi tersebut mempunyai pergerakan yang tidak normal, julat dagangan yang tidak munasabah mungkin ditetapkan. Boleh pertimbangkan untuk menggunakan purata beberapa titik masa atau menggabungkan dengan penunjuk teknikal lain.

-

Kepekaan parameter: Tetapan henti rugi berjejak dan ambil untung memberi impak besar kepada prestasi strategi. Persekitaran pasaran yang berbeza mungkin memerlukan parameter yang berbeza. Cadangan untuk menjalankan ujian semula secara menyeluruh untuk mencari kombinasi parameter optimum.

-

Ketiadaan pengurusan modal: Strategi semasa tidak mengandungi peraturan khusus untuk saiz kedudukan, yang boleh menyebabkan kawalan risiko yang tidak mencukupi. Cadangan untuk menambah mekanisme pelarasan kedudukan berdasarkan volatiliti.

-

Risiko jurang pasaran: Jika pasaran mengalami jurang yang besar, henti rugi tetap mungkin tidak dapat dilaksanakan dengan berkesan, menyebabkan kerugian melebihi jangkaan. Boleh pertimbangkan untuk menggunakan henti rugi peratusan dan bukannya henti rugi titik tetap.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dalam beberapa arah berikut:

-

Menambah pengesahan volum dagangan: Strategi semasa hanya berdasarkan penembusan harga tanpa mengambil kira faktor volum. Menambah pengesahan volum boleh meningkatkan kebolehpercayaan isyarat penembusan dan menapis penembusan palsu dengan volum rendah. Kaedah pengoptimuman adalah dengan menambah keperluan volum melebihi peratusan tertentu purata volum beberapa lilin sebelumnya dalam syarat masuk.

-

Memperkenalkan penapis persekitaran pasaran: Prestasi strategi mungkin berbeza dengan ketara dalam persekitaran pasaran yang berbeza (trend, julat). Boleh menambah penunjuk trend (seperti ADX, purata bergerak, dsb.) atau penunjuk volatiliti (seperti ATR) untuk melaksanakan dagangan hanya dalam persekitaran yang sesuai.

-

Mengoptimumkan parameter henti rugi dan ambil untung: Pada masa ini menggunakan titik tetap untuk henti rugi dan ambil untung. Boleh diubah kepada pelarasan dinamik berdasarkan volatiliti pasaran (seperti gandaan ATR) untuk menjadikan strategi lebih menyesuaikan diri dengan persekitaran pasaran yang berbeza.

-

Menambah analisis pelbagai jangka masa: Menggabungkan arah pasaran daripada jangka masa yang lebih tinggi dengan isyarat daripada jangka masa semasa boleh meningkatkan kadar kejayaan dagangan. Contohnya, hanya melaksanakan dagangan apabila arah trend harian selaras dengan arah penembusan.

-

Menambah penapisan isyarat bertentangan: Pertimbangkan isyarat bertentangan daripada penunjuk lain (seperti RSI terlebih beli/terlebih jual, MACD, dsb.) untuk mengelakkan dagangan dalam keadaan ekstrem.

-

Memperkenalkan mekanisme ambil untung dinamik: Selain henti rugi berjejak, boleh pertimbangkan untuk melaraskan sasaran ambil untung secara dinamik, contohnya menetapkan pelbagai sasaran ambil untung berdasarkan sokongan/rintangan atau gandaan volatiliti.

-

Mengoptimumkan tetingkap masa dagangan: Melalui analisis data sejarah, kenal pasti tetingkap masa dagangan terbaik. Tetingkap masa optimum mungkin berbeza antara pasaran atau produk yang berbeza.

Kesimpulan

Strategi Dinamik Pecahan Tinggi-Rendah Awal Pagi adalah kaedah dagangan intrahari berdasarkan penembusan julat harga. Dengan mengenal pasti paras tinggi dan rendah yang terbentuk pada jam 8:30 pagi, digabungkan dengan mekanisme henti rugi berjejak dinamik, ia menangkap peluang penembusan harga intrahari. Strategi ini mempunyai peraturan yang jelas, pengurusan risiko yang lengkap, dan dengan mengehadkan bilangan dagangan harian serta menetapkan tetingkap masa dagangan, ia mengawal risiko perdagangan berlebihan dengan berkesan. Pada masa yang sama, terdapat potensi risiko seperti penembusan palsu dan kepekaan parameter, yang boleh diperbaiki dengan menambah pengesahan volum, penapis persekitaran pasaran, pengoptimuman parameter, dsb. Bagi pedagang jangka pendek, strategi ini menyediakan kaedah dagangan berstruktur yang dapat mengawal risiko sambil menangkap peluang yang terhasil daripada penembusan harga intrahari.

- 1