Strategi SuperTrend Pengikut Trend dengan Pengurusan Wang Dinamik dan Nisbah Risiko-Ganjaran 5x

Gambaran Keseluruhan

Strategi SuperTrend Pengurusan Dana Dinamik dengan Nisbah Risiko-Return 5:1 adalah sistem penjejakan trend lanjutan berdasarkan indikator SuperTrend. Strategi ini menggabungkan pengenalpastian trend dengan teknik pengurusan modal yang tepat, mengawal risiko dengan mengira saiz kedudukan setiap dagangan secara dinamik. Ciri utama strategi ini ialah menggunakan ATR (Purata Julat Sebenar) untuk menentukan turun naik pasaran, menguruskan isyarat dagangan dalam kumpulan yang sama arah, dan menetapkan nisbah risiko-return tetap 5:1 untuk setiap kumpulan. Sistem ini menyokong penambahan kedudukan berbilang kali untuk isyarat yang sama arah, sambil mengekalkan pengurusan risiko yang ketat, di mana setiap penambahan hanya mengambil risiko 1% daripada jumlah ekuiti. Reka bentuk ini membolehkan strategi memanfaatkan sepenuhnya peluang trend kukuh sambil mengekalkan tahap risiko yang rendah.

Prinsip Strategi

Strategi ini berdasarkan mekanisme penentuan trend indikator SuperTrend, menggabungkan teknik lanjutan pengurusan kedudukan berkumpulan dan pengurusan saiz dinamik. Prinsip kerja utama adalah seperti berikut:

-

Pengiraan Indikator SuperTrend: Pertama, nilai ATR dikira, kemudian berdasarkan harga titik tengah (HL2) tambah atau tolak pengganda ATR untuk mendapatkan jalur atas dan bawah asas. Inovasi utama adalah menggunakan teknik pelicinan rekursif untuk mengira jalur terakhir, yang meningkatkan kestabilan dan kebolehpercayaan indikator.

-

Logik Penentuan Trend: Trend ditentukan dengan membandingkan harga penutup dengan jalur terakhir sebelumnya. Apabila harga penutup menembusi jalur atas, trend bertukar kepada menaik; apabila menembusi jalur bawah, trend bertukar kepada menurun; jika tidak, trend asal dikekalkan.

-

Mekanisme Penjanaan Isyarat: Isyarat beli dijana apabila trend berubah daripada menurun kepada menaik; isyarat jual dijana apabila trend berubah daripada menaik kepada menurun.

-

Pengurusan Dagangan Berkumpulan: Strategi ini mengumpulkan dagangan yang sama arah dalam satu kumpulan, merekodkan tahap henti rugi awal (nilai SuperTrend) untuk setiap kumpulan. Ini membolehkan sistem menguruskan pelbagai dagangan berkaitan secara seragam, meningkatkan kecekapan modal.

-

Pengiraan Kedudukan Dinamik: Saiz kedudukan setiap dagangan dikira menggunakan formula

math.floor(strategy.equity * 0.01 / stopDistance), memastikan setiap penambahan hanya mengambil risiko 1% daripada akaun. -

Tetapan Risiko-Return: Sistem secara automatik menetapkan nisbah risiko-return 5:1 untuk setiap kumpulan dagangan, iaitu sasaran ambil untung ditetapkan pada 5 kali jarak henti rugi, meningkatkan jangkaan pulangan strategi dengan ketara.

-

Mekanisme Keluar Pintar: Terdapat tiga syarat keluar: henti rugi (tahap SuperTrend awal), ambil untung (5 kali jarak henti rugi), dan keluar bersyarat apabila trend berbalik (rugi, mencapai sasaran ambil untung, atau bergerak ke titik pulang modal).

Kelebihan Strategi

Strategi ini mempunyai beberapa kelebihan ketara:

-

Kawalan Risiko Saintifik: Melalui pelarasan kedudukan dinamik, setiap dagangan hanya mengambil risiko 1% daripada jumlah modal, mengawal risiko penurunan setiap dagangan dengan berkesan.

-

Keupayaan Penjejakan Trend Dipertingkat: Mekanisme dagangan berkumpulan membolehkan sistem memasuki pasaran berkali-kali dalam trend yang sama, menangkap keuntungan daripada trend kukuh yang berterusan dengan lebih menyeluruh.

-

Nisbah Risiko-Return Dioptimumkan: Tetapan risiko-return tetap 5:1 menjadikan keuntungan dagangan berjaya jauh melebihi kerugian dagangan yang rugi, meningkatkan jangkaan pulangan sistem dalam jangka panjang.

-

Pengurusan Kedudukan Fleksibel: Saiz kedudukan dikira secara dinamik berdasarkan turun naik pasaran semasa dan saiz akaun, mengelakkan ketidakseimbangan risiko daripada saiz kedudukan tetap.

-

Pengurusan Pembalikan Pintar: Apabila trend berbalik, sistem akan memilih cara keluar berdasarkan untung rugi semasa, termasuk menerima kerugian, mengambil keuntungan, atau bergerak ke titik pulang modal, sebelum memasuki arah baru.

-

SuperTrend Pelicinan Rekursif: Dengan mengira jalur terakhir secara rekursif, isyarat palsu dikurangkan dan kebolehpercayaan penentuan trend dipertingkatkan.

-

Operasi Automatik Sepenuhnya: Semua parameter dan syarat strategi ditakrifkan dengan jelas, sesuai untuk dagangan automatik sepenuhnya, mengurangkan campur tangan manusia dan pengaruh emosi.

Risiko Strategi

Walaupun strategi ini direka dengan baik, terdapat beberapa risiko potensi:

-

Risiko Penambahan Berlebihan: Walaupun setiap penambahan hanya mengambil risiko 1%, tetapan pyramiding sebanyak 500 boleh menyebabkan pengumpulan kedudukan terlalu besar dalam trend sehala yang kukuh. Disarankan untuk menurunkan parameter pyramiding mengikut toleransi risiko individu.

-

Risiko Pembalikan Pantas: Dalam keadaan pasaran yang sangat turun naik, lonjakan harga mungkin melangkaui tahap henti rugi, menyebabkan kerugian sebenar melebihi 1% yang dijangkakan. Disarankan untuk mengurangkan peratusan risiko atau menambah penapis turun naik tambahan dalam pasaran berisiko tinggi.

-

Kepekaan Parameter: Prestasi strategi agak sensitif kepada tempoh ATR dan parameter pengganda. Kombinasi parameter yang berbeza menunjukkan prestasi yang berbeza dengan ketara dalam pelbagai keadaan pasaran. Disarankan untuk menjalankan pengoptimuman parameter dan ujian belakang yang teliti untuk mencari parameter terbaik yang sesuai dengan pasaran tertentu.

-

Kebergantungan kepada Pasaran Bertrend: Sebagai sistem penjejakan trend, strategi ini mungkin menghasilkan dagangan rugi yang kerap dalam pasaran julat. Pertimbangkan untuk menambah penapis persekitaran pasaran, hanya mengaktifkan strategi apabila trend jelas.

-

Risiko Pengurusan Modal: Walaupun risiko setiap dagangan dihadkan kepada 1%, pelbagai kumpulan dagangan yang aktif serentak boleh menyebabkan jumlah risiko melebihi tahap yang boleh diterima buat sementara waktu. Disarankan untuk menetapkan had risiko keseluruhan tambahan, contohnya jumlah kerugian maksimum yang dibenarkan tidak melebihi 5% daripada akaun.

Arah Pengoptimuman Strategi

Berdasarkan reka bentuk dan risiko potensi strategi, arah pengoptimuman berikut boleh dipertimbangkan:

-

Menambah Penapis Kekuatan Trend: Gabungkan ADX atau indikator serupa, hanya berdagang apabila trend cukup kuat, mengurangkan isyarat palsu dalam pasaran julat. Kaedah pelaksanaan: tambah

adxValue = ta.adx(14)dan tetapkanstrongTrend = adxValue > 25sebagai syarat kemasukan tambahan. -

Nisbah Risiko-Return Dinamik: Laraskan nisbah risiko-return secara automatik berdasarkan turun naik pasaran; gunakan nisbah return yang lebih tinggi dalam tempoh turun naik rendah dan nisbah lebih rendah dalam tempoh turun naik tinggi. Boleh laras secara dinamik dengan mengira nisbah ATR jangka panjang berbanding ATR semasa.

-

Mekanisme Pengambilan Untung Sebahagian: Reka bentuk sistem pengambilan untung berperingkat untuk sebahagian kedudukan, contohnya ambil untung 25% apabila mencapai 2 kali jarak henti rugi, 25% lagi pada 3 kali, dan kekalkan 50% kedudukan untuk sasaran 5 kali. Ini boleh meningkatkan kebarangkalian keuntungan keseluruhan.

-

Pengoptimuman Syarat Penambahan Pintar: Selain isyarat trend, tambah syarat tambahan untuk penambahan, contohnya hanya membenarkan penambahan selepas pergerakan searah tertentu, mengelakkan penambahan berlebihan semasa pengukuhan harga.

-

Integrasi Analisis Pelbagai Jangka Masa: Tambah pengesahan trend dari jangka masa yang lebih tinggi, hanya berdagang apabila trend konsisten merentas pelbagai jangka masa, meningkatkan kualiti kemasukan.

-

Had Pendedahan Maksimum: Tetapkan had atas pendedahan risiko keseluruhan akaun. Setelah mencapai had (contohnya 5% daripada jumlah modal), hentikan isyarat kemasukan baru sehingga risiko berkurangan.

-

Optimumkan Pengiraan SuperTrend: Pertimbangkan untuk menggunakan kombinasi SuperTrend dengan pelbagai tempoh atau pelbagai pengganda, menggunakan sistem undian untuk meningkatkan ketepatan penentuan trend.

Kesimpulan

Strategi SuperTrend Pengurusan Dana Dinamik dengan Nisbah Risiko-Return 5:1 adalah sistem penjejakan trend yang sangat lengkap, menggabungkan pengenalpastian trend yang tepat dengan pengurusan modal yang saintifik. Melalui pengiraan kedudukan dinamik, pengurusan dagangan berkumpulan, dan tetapan nisbah risiko-return 5:1 yang dioptimumkan, strategi ini memaksimumkan keupayaan menangkap trend sambil mengawal risiko.

Kelebihan utama strategi ini terletak pada sistem pengurusan modalnya yang pintar, memastikan setiap kemasukan hanya mengambil risiko peratusan tetap, sambil membenarkan penambahan kedudukan berganda dalam trend kukuh untuk meningkatkan pulangan. Pengiraan indikator SuperTrend yang dioptimumkan meningkatkan kebolehpercayaan penentuan trend, manakala mekanisme keluar yang pelbagai memastikan perlindungan keuntungan yang berkesan.

Walaupun terdapat beberapa risiko potensi, seperti kemungkinan penambahan berlebihan dan kebergantungan kepada pasaran bertrend, risiko ini boleh diuruskan dengan berkesan melalui langkah pengoptimuman yang dicadangkan, seperti menambah penapis kekuatan trend, melaraskan nisbah risiko-return secara dinamik, dan menetapkan had pendedahan maksimum.

Bagi pedagang yang mencari kaedah penjejakan trend yang saintifik dan sistematik, strategi ini menyediakan rangka kerja yang kukuh, yang boleh digunakan secara langsung atau dijadikan asas untuk penyesuaian peribadi selanjutnya. Melalui pemilihan parameter yang teliti dan pemantauan strategi yang berterusan, sistem ini berpotensi untuk mencapai prestasi jangka panjang yang stabil dalam pelbagai persekitaran pasaran.

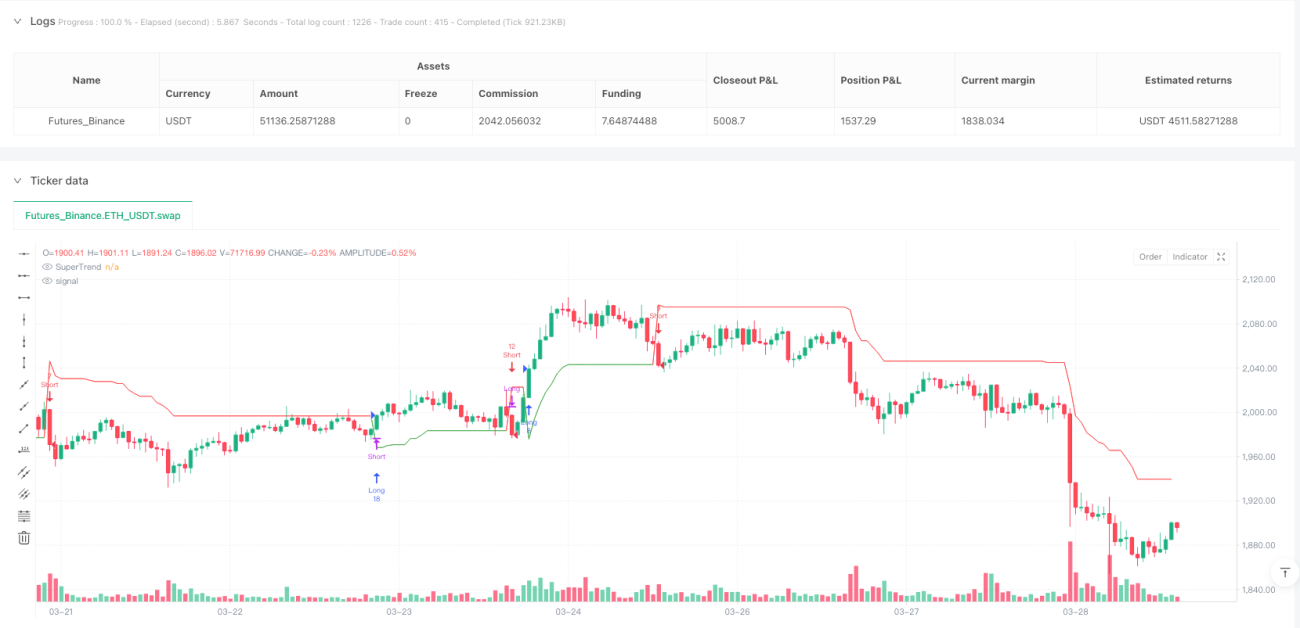

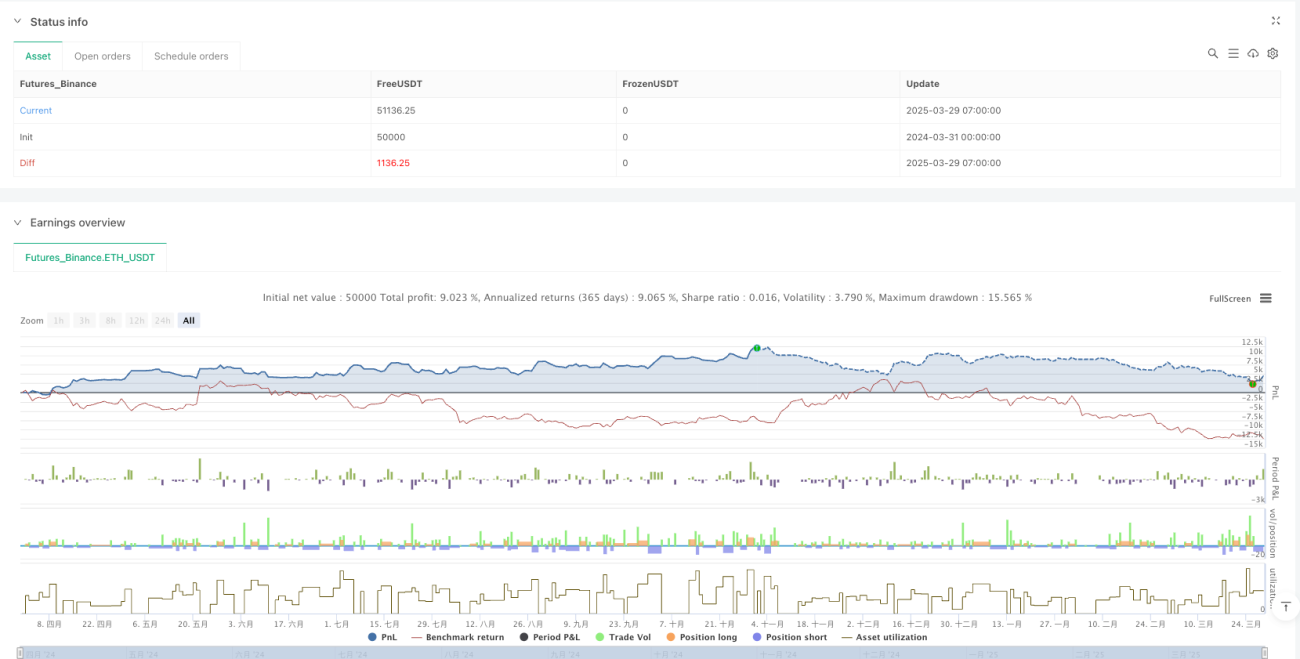

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Grouped SuperTrend Strategy 5x – All Signals", overlay=true, initial_capital=100000, default_qty_type=strategy.fixed, default_qty_value=0, pyramiding=500, calc_on_order_fills=true)

// INPUTS- 1