Gambaran Keseluruhan

Strategi jualan opsyen berbilang penunjuk ialah strategi perdagangan kuantitatif yang menggabungkan pelbagai penunjuk teknikal untuk menjual opsyen, direka khas untuk mengenal pasti arah aliran pasaran dan mewujudkan kedudukan spread put bull atau spread call bear di bawah keadaan yang sesuai. Strategi ini menggabungkan isyarat pelbagai dimensi seperti persilangan purata bergerak, pengesahan kekuatan aliran, penunjuk momentum dan harga purata wajaran volum, sambil menggunakan mekanisme henti rugi dinamik berdasarkan julat sebenar purata untuk menguruskan risiko. Inti strategi adalah untuk mengurangkan risiko isyarat palsu melalui resonans pelbagai penunjuk, hanya memasuki pasaran apabila beberapa syarat teknikal dipenuhi serentak, dengan itu meningkatkan kebolehpercayaan isyarat perdagangan.

Prinsip Strategi

Prinsip utama strategi jualan opsyen berbilang penunjuk adalah untuk menentukan arah aliran pasaran melalui penilaian bersama berbilang penunjuk, dan seterusnya memilih strategi opsyen yang sesuai. Prinsip khusus adalah seperti berikut:

-

Sistem Pengenalpastian Aliran: Strategi menggunakan persilangan EMA (Purata Bergerak Eksponen) 20 tempoh dan 50 tempoh untuk menentukan arah utama pasaran. Apabila EMA jangka pendek melintasi ke atas EMA jangka panjang, ia dikenal pasti sebagai aliran menaik; apabila EMA jangka pendek melintasi ke bawah EMA jangka panjang, ia dikenal pasti sebagai aliran menurun.

-

Pengesahan Kekuatan Aliran: Strategi memperkenalkan Purata Indeks Arah (ADX) untuk mengesahkan kekuatan aliran. Hanya apabila ADX lebih besar daripada 15, aliran disahkan mempunyai kekuatan yang mencukupi untuk diikuti.

-

Mekanisme Pengesahan Momentum: Melalui Indeks Kekuatan Relatif (RSI), strategi mengelakkan memasuki aliran yang lemah atau zon pembalikan yang mungkin. Dalam aliran menaik, RSI dikehendaki lebih besar daripada 45; dalam aliran menurun, RSI dikehendaki kurang daripada 55.

-

Pengesahan Kedudukan Harga: Bandingkan harga dengan Harga Purata Wajaran Volum (VWAP). Aliran menaik memerlukan harga di atas VWAP, aliran menurun memerlukan harga di bawah VWAP, untuk mengesahkan sentimen pasaran keseluruhan.

-

Pembinaan Strategi Opsyen:

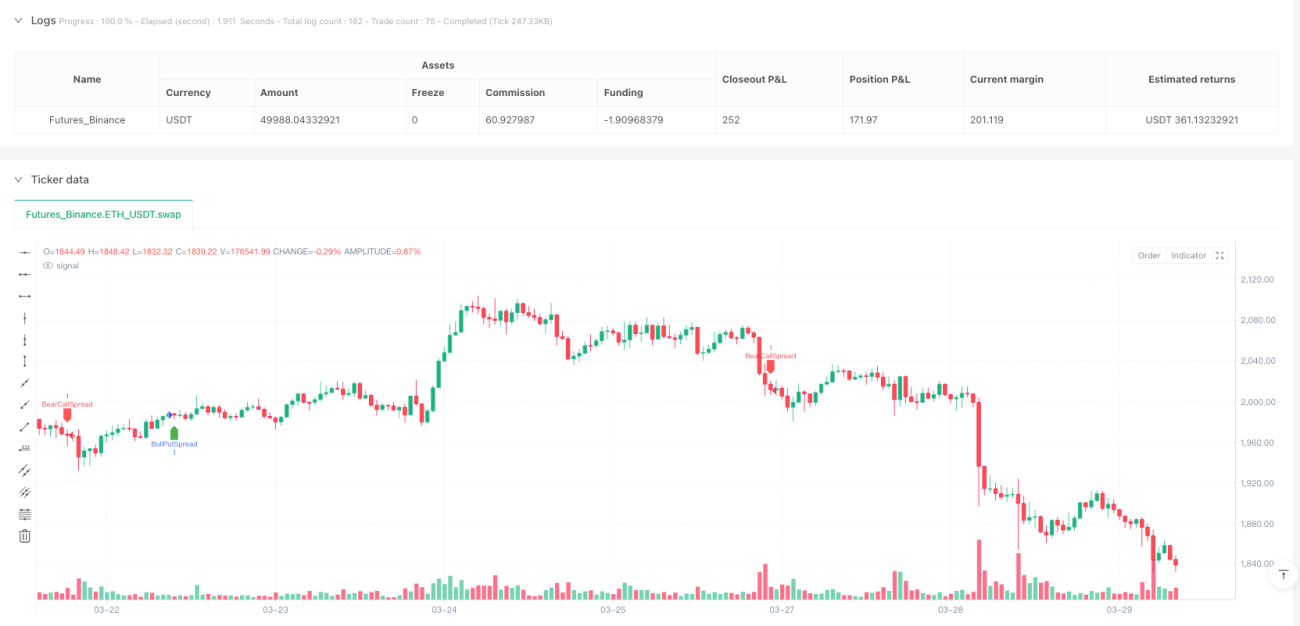

- Dalam pasaran menaik, gunakan strategi spread put menaik (bull put spread), menjual opsyen put near-the-money atau satu not out-of-the-money, sambil membeli opsyen put out-of-the-money 200-300 mata lebih rendah sebagai perlindungan.

- Dalam pasaran menurun, gunakan strategi spread call menurun (bear call spread), menjual opsyen call near-the-money atau satu not out-of-the-money, sambil membeli opsyen call out-of-the-money 200-300 mata lebih tinggi sebagai perlindungan.

-

Sistem Pengurusan Risiko: Strategi menggunakan henti rugi dinamik berdasarkan Purata Julat Sebenar (ATR), dengan tahap henti rugi ditetapkan pada 1.5 kali ATR, secara automatik melaraskan tahap perlindungan mengikut turun naik pasaran.

Kelebihan Strategi

-

Pengesahan Isyarat Pelbagai Dimensi: Strategi menggabungkan penunjuk dari empat dimensi: aliran, kekuatan, momentum dan kedudukan harga. Ini mengurangkan risiko isyarat mengelirukan yang mungkin dihasilkan oleh satu penunjuk, seterusnya meningkatkan kualiti isyarat perdagangan.

-

Pengurusan Risiko Adaptif: Mekanisme henti rugi dinamik berasaskan ATR secara automatik melaraskan tahap perlindungan mengikut turun naik pasaran, menyediakan ruang henti rugi yang lebih luas dalam pasaran turun naik tinggi dan mengetatkan kedudukan henti rugi dalam pasaran turun naik rendah, secara berkesan menyesuaikan diri dengan pelbagai persekitaran pasaran.

-

Had Risiko Strategi Opsyen: Dengan menggunakan strategi spread menegak dan bukannya menjual opsyen telanjang, kerugian maksimum dihadkan dalam julat yang diketahui, mengelakkan risiko tanpa had yang mungkin dihadapi oleh penjual opsyen telanjang.

-

Perlindungan Berganda Aliran dan Pembalikan: Ambang RSI (>45 untuk aliran menaik, <55 untuk aliran menurun) memberikan lapisan perlindungan tambahan terhadap pembalikan pasaran, mengelakkan memasuki pasaran apabila aliran semakin lemah atau mungkin berbalik.

-

Logik Strategi Jelas: Setiap komponen mempunyai peranan yang jelas, daripada pengesahan aliran kepada pengesahan kekuatan, pengesahan momentum dan pengesahan kedudukan, rantaian logik lengkap dan mudah difahami serta dioptimumkan.

-

Pelarasan Parameter Fleksibel: Parameter utama strategi seperti tempoh EMA, ambang ADX, julat RSI dan pengganda ATR boleh dilaraskan mengikut pasaran dan rangka masa yang berbeza, memberikan kesesuaian yang baik.

Risiko Strategi

-

Risiko Penembusan Palsu: Walaupun menggunakan pengesahan berbilang penunjuk, persilangan EMA masih boleh menghasilkan isyarat palsu dalam pasaran turun naik tinggi. Penyelesaian: Menambah kitaran pengesahan, memerlukan isyarat persilangan berterusan selama beberapa kitaran sebelum dianggap sah.

-

Kelewatan Respons Pembalikan Aliran: Sistem purata bergerak sering mempunyai ketinggalan semasa pembalikan aliran, mungkin menyebabkan keluar dari kedudukan selepas aliran mula berbalik. Penyelesaian: Memperkenalkan penunjuk jangka pendek yang lebih sensitif sebagai sistem amaran awal.

-

Prestasi Lemah dalam Julat Perdagangan Padat: Dalam pasaran tidak menentu tanpa aliran yang jelas, prestasi strategi mungkin menurun, kerap menghasilkan isyarat yang saling membatalkan. Penyelesaian: Menambah penapis turun naik, menghentikan perdagangan apabila pasaran disahkan dalam keadaan julat.

-

Pendedahan Risiko Sistematik: Dalam kes keruntuhan pasaran pantas atau lompatan, walaupun dengan perlindungan henti rugi, harga pelaksanaan sebenar mungkin jauh di bawah kedudukan henti rugi teori. Penyelesaian: Melaraskan lebar spread opsyen, memilih ruang lindung nilai yang lebih luas dalam persekitaran berisiko tinggi.

-

Perangkap Pengoptimuman Parameter: Pengoptimuman berlebihan parameter strategi boleh menyebabkan overfitting kepada data sejarah dan prestasi lemah pada masa hadapan. Penyelesaian: Menguji semula dalam pelbagai persekitaran pasaran dan tempoh masa, memilih tetapan parameter yang mantap dan bukannya optimum.

-

Risiko Kecairan: Dalam keadaan pasaran tertentu, kecairan opsyen mungkin tidak mencukupi, menyebabkan kesukaran untuk membuka atau menutup kedudukan pada harga ideal. Penyelesaian: Memilih siri opsyen utama dan opsyen berhampiran nilai tara, mengelakkan masalah kecairan opsyen out-of-the-money yang dalam.

Arah Pengoptimuman Strategi

-

Menambah Penapis Persekitaran Pasaran: Strategi semasa menggunakan kriteria yang sama dalam semua persekitaran pasaran. Penunjuk turun naik (seperti VIX atau turun naik sejarah) boleh diperkenalkan, menggunakan tetapan parameter dan strategi opsyen yang berbeza dalam persekitaran turun naik yang berbeza. Ini membolehkan sikap lebih konservatif dalam pasaran turun naik tinggi dan lebih agresif dalam pasaran turun naik rendah.

-

Mengoptimumkan Mekanisme Henti Rugi: Henti rugi ATR semasa direka dengan pengganda tetap. Pengganda dinamik boleh dilaksanakan, melaraskan secara automatik berdasarkan keadaan pasaran. Contohnya, menggunakan henti rugi yang lebih luas (seperti 2 kali ATR) dalam aliran menaik, dan henti rugi yang lebih sempit (seperti 1 kali ATR) dalam aliran menurun, untuk menyesuaikan dengan ciri risiko dalam persekitaran aliran yang berbeza.

-

Mengintegrasikan Penilaian Sokongan dan Rintangan: Komen kod menyebut tentang mengelakkan perdagangan berhampiran kawasan sokongan dan rintangan, tetapi fungsi ini tidak dilaksanakan dalam kod sebenar. Algoritma pengenalpastian sokongan dan rintangan boleh ditambah untuk mengelakkan mewujudkan kedudukan berhampiran tahap harga kritikal, mengurangkan risiko pembalikan pada titik teknikal utama.

-

Memperkenalkan Penapis Masa: Opsyen mempunyai ciri pereputan masa. Penapis berdasarkan sesi dagangan dan kemusiman pasaran boleh ditambah, mengelakkan acara berita utama atau tempoh di mana turun naik biasanya tinggi. Ini memanfaatkan ciri pereputan nilai masa opsyen untuk meningkatkan kadar kemenangan strategi.

-

Menambah Mekanisme Sasaran Keuntungan: Strategi semasa hanya mempunyai mekanisme keluar henti rugi, tanpa reka bentuk keluar ambil untung aktif. Mekanisme keluar berdasarkan kadar pulangan sasaran atau pembalikan penunjuk teknikal boleh diperkenalkan, mengunci keuntungan secara aktif apabila sasaran yang dipratentukan dicapai atau pasaran mula menunjukkan tanda pembalikan.

-

Mengoptimumkan Logik Pemilihan Opsyen: Strategi semasa hanya memilih opsyen ATM atau OTM satu not. Pemilihan opsyen boleh dioptimumkan berdasarkan senyuman turun naik dan tahap sisihan turun naik tersirat daripada turun naik sejarah, mencari opsyen yang tidak rasional dalam penetapan harga turun naik untuk meningkatkan hasil jualan opsyen.

Ringkasan

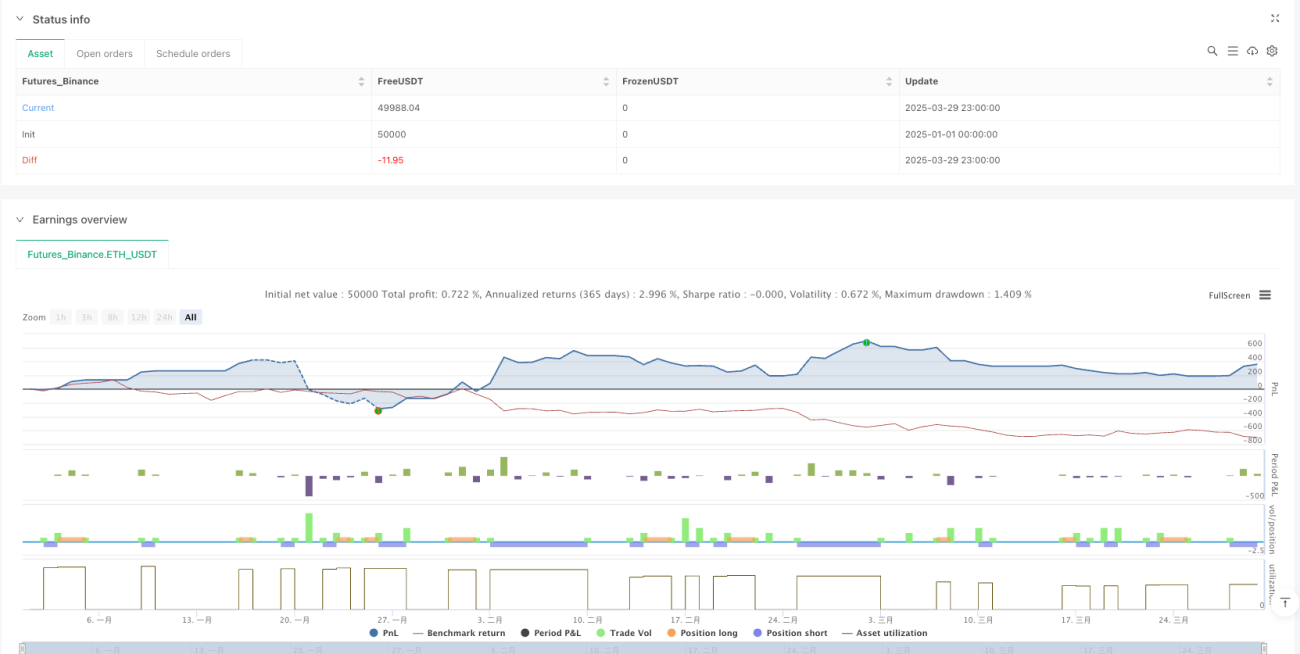

Strategi jualan opsyen berbilang penunjuk membina sistem penilaian aliran pasaran yang komprehensif dengan menggabungkan persilangan EMA, kekuatan aliran ADX, pengesahan momentum RSI dan kedudukan harga VWAP. Berdasarkan hasil penilaian, strategi ini menggunakan spread put menaik atau spread call menurun. Strategi menggunakan mekanisme henti rugi dinamik berasaskan ATR untuk menguruskan risiko, mengekalkan potensi pendapatan strategi jualan opsyen sambil mengawal risiko penurunan dengan berkesan.

Kelebihan terbesar strategi ini terletak pada mekanisme penapis berlapisnya, yang memerlukan beberapa penunjuk untuk mengesahkan bersama sebelum menjana isyarat perdagangan, dengan berkesan mengurangkan risiko isyarat palsu. Pada masa yang sama, dengan menggunakan spread opsyen dan bukannya menjual opsyen telanjang, risiko maksimum dikawal dalam julat yang ditetapkan, mengelakkan risiko tanpa had yang mungkin dihadapi oleh penjual opsyen.

Arah pengoptimuman masa depan termasuk mengintegrasikan penapis persekitaran pasaran, melaraskan pengganda henti rugi secara dinamik, menambah penilaian sokongan dan rintangan, memperkenalkan penapis masa, menambah mekanisme ambil untung aktif, dan mengoptimumkan pemilihan opsyen berdasarkan struktur turun naik. Langkah-langkah pengoptimuman ini akan meningkatkan lagi keteguhan dan kesesuaian strategi, membolehkannya mengekalkan prestasi yang baik dalam pelbagai persekitaran pasaran.

Secara keseluruhan, strategi jualan opsyen berbilang penunjuk ialah sistem perdagangan kuantitatif yang berstruktur lengkap dan logik jelas, sesuai untuk pedagang yang ingin memperoleh pendapatan daripada pereputan nilai masa opsyen apabila aliran pasaran jelas, sambil dapat mengawal risiko dengan berkesan. Melalui pengoptimuman berterusan dan pelarasan parameter, strategi ini berpotensi menjadi sumber pendapatan yang stabil.

- 1