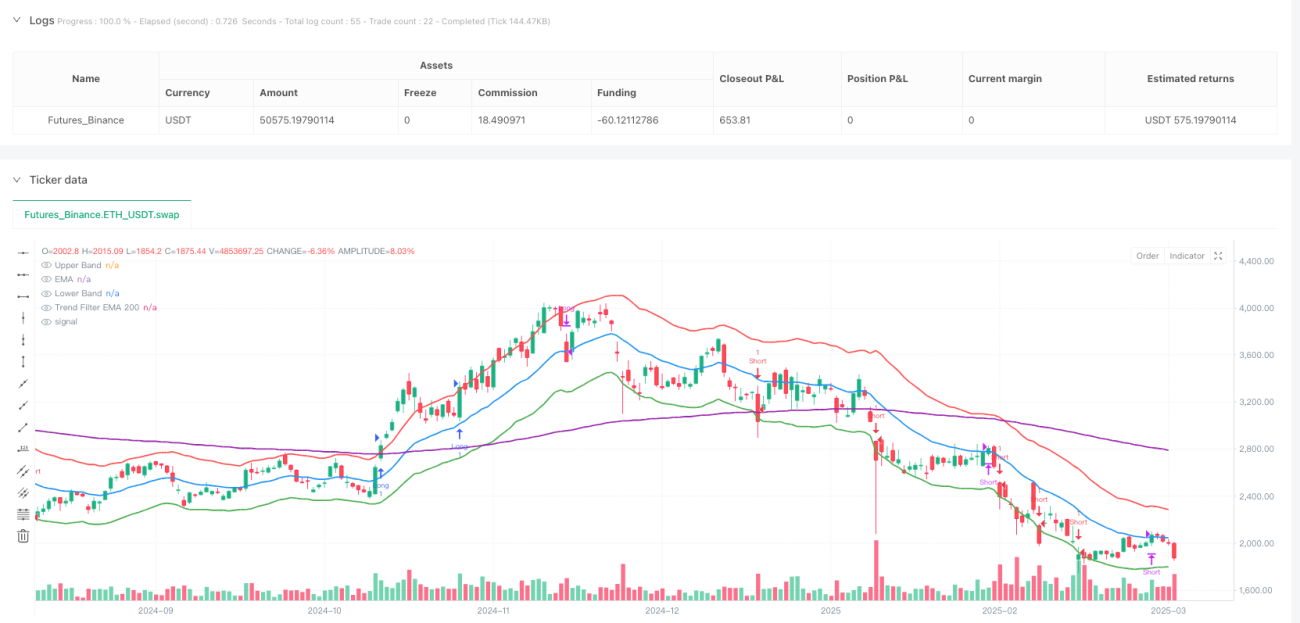

Strategi Mengikuti Trend Pecahan Julat Dinamik Lanjutan

Gambaran keseluruhan

Strategi pelacakan trend penembusan rantaian dinamik peringkat tinggi adalah sistem perdagangan kuantitatif yang menggabungkan saluran Keltner, penapisan trend dan pengesahan dinamik. Gagasan utama strategi ini adalah untuk mengenal pasti titik permulaan trend yang kuat dan memasuki pasaran di tempat yang sesuai, sambil menggunakan stop loss dan berhenti dinamik untuk menguruskan risiko.

Prinsip Strategi

Mekanisme utama strategi ini adalah berdasarkan beberapa komponen utama:

-

Saluran Keltner: Menggunakan EMA panjang 20 sebagai rel tengah, rel atas dan bawah masing-masing untuk rel tengah ditambah dan dikurangkan 2 kali ATR. Saluran Keltner mampu menyesuaikan diri secara dinamik dengan turun naik pasaran, secara automatik meluas apabila turun naik meningkat, dan secara automatik menyempit apabila turun naik lemah.

-

Penapisan Trend: Menggunakan EMA 200 kitaran sebagai kriteria untuk menilai trend jangka panjang. Apabila harga berada di atas garis rata-rata ini, pasaran dianggap sebagai tren naik; sebaliknya dianggap sebagai tren menurun. Penapis ini memastikan bahawa strategi mematuhi perdagangan arah trend utama.

-

Pengesahan momentum: menggunakan RSI ((14 kitaran) sebagai pengesahan masuk tambahan. Nilai RSI lebih besar daripada 50 menyokong masuk berbilang kepala dan kurang daripada 50 menyokong masuk kosong, memastikan perdagangan dilakukan apabila momentum sesuai dengan trend harga.

-

Syarat penyertaan:

- Bulu: harga naik menerobos Keltner, harga di atas 200 EMA, dan RSI > 50

- Hulu kosong: harga ke bawah menembusi Keltner di bawah 200 EMA dan RSI <50

-

Syarat kejohanan:

- Harga jatuh di tengah EMA

- Blankhead: Harga melepasi EMA

-

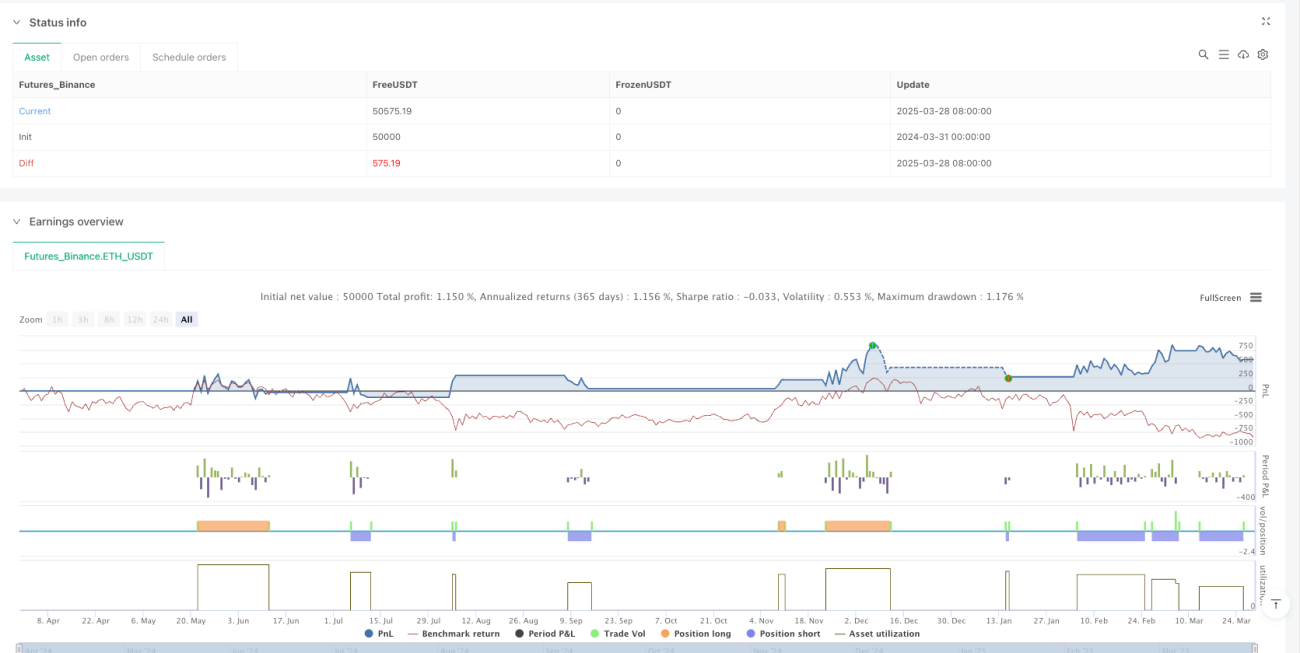

Pengurusan risiko: Strategi menggunakan hentian dan hentian dinamik berasaskan ATR

- Tetapan Stop Loss Multihead dikurangkan 1.5 kali ATR sebagai harga masuk

- Setting stoppers berbilang kepala ditambah ATR dua kali ganda untuk harga masuk

- Tetapan henti rugi kepala kosong ditambah 1.5 kali ATR untuk harga masuk

- Tetapan penangguhan kepala kosong sebagai harga masuk tolak ATR 2 kali ganda

Reka bentuk ini membolehkan paras henti rugi disesuaikan secara automatik mengikut turun naik pasaran semasa, dan bukannya menggunakan mata tetap, lebih sesuai dengan keadaan sebenar pasaran.

Kelebihan Strategik

-

Dinamis beradaptasi: Dengan menggunakan ATR untuk mengira saluran Keltner dan parameter pengurusan risiko, strategi dapat menyesuaikan diri secara automatik dengan perubahan kadar turun naik pada peringkat pasaran yang berbeza, mengelakkan perdagangan berlebihan pada masa turun naik rendah, dan dapat memanfaatkan peluang sepenuhnya pada masa turun naik tinggi.

-

Mekanisme pengesahan bertingkat: Strategi menggabungkan tiga tingkatan pengesahan penembusan saluran, trend garis rata dan penunjuk momentum, meningkatkan kualiti isyarat dengan ketara dan mengurangkan isyarat palsu.

-

Pengurusan risiko yang lebih baik: Menggunakan mekanisme stop loss yang dinamik berdasarkan ATR untuk membuat pengurusan risiko lebih fleksibel dan dapat menyesuaikan tahap perlindungan mengikut turun naik pasaran yang sebenar.

-

Trend Following and Shock Response: Walaupun kebanyakannya mengikuti strategi trend, tetapi melalui mekanisme EMA cross-out, terdapat juga kemampuan untuk menghadapi perubahan jangka pendek, untuk mengelakkan terlalu banyak memegang menyebabkan penarikan balik.

-

Logik strategi yang jelas: hubungan antara komponen jelas, tanpa peraturan yang terlalu rumit, mudah difahami dan dioptimumkan.

Risiko Strategik

-

Performa buruk di pasaran goyah: Dalam pasaran goyah horizontal yang tidak mempunyai trend yang jelas, strategi mungkin menghasilkan isyarat masuk dan keluar yang kerap, yang menyebabkan kerugian berturut-turut. Penyelesaian mungkin dengan menambahkan indikator penilaian jenis pasaran, menurunkan kedudukan secara automatik atau menangguhkan perdagangan apabila mengidentifikasi pasaran goyah.

-

Kesan slippage dan yuran: Strategi mungkin mempunyai lebih banyak transaksi dalam jangka pendek, dan slippage dan yuran mungkin mempunyai kesan yang ketara terhadap prestasi strategi dalam permainan sebenar. Adalah disyorkan untuk memasukkan hipotesis slippage dan yuran yang munasabah dalam pengujian semula untuk mendapatkan penilaian yang lebih dekat dengan kesan sebenar.

-

Sensitiviti parameter: Kesan strategi adalah sensitif terhadap panjang dan parameter kelipatan saluran Keltner, yang mungkin memerlukan tetapan parameter yang berbeza untuk pasaran yang berbeza. Dianjurkan untuk melakukan pengoptimuman parameter yang meluas dan pengujian ketahanan untuk mengelakkan kecocokan berlebihan.

-

Risiko berbalik cepat: Dalam keadaan pasaran berbalik secara tiba-tiba, keluar berdasarkan EMA mungkin tidak bertindak balas dengan cepat, menyebabkan pulangan keuntungan yang telah diperoleh. Anda boleh mempertimbangkan untuk menambah mekanisme pengesanan kejutan kadar turun naik atau syarat-syarat berhenti jangka pendek yang lebih sensitif untuk menangani keadaan ini.

-

Kelemahan penapis trend jangka panjang: EMA sebagai penapis trend mempunyai kelemahan yang ketara, mungkin kehilangan peluang pada awal trend, mungkin menghasilkan perdagangan yang tidak perlu pada akhir trend. Anda boleh mempertimbangkan untuk menggunakan penghakiman trend pelbagai kitaran atau menambah indikator momentum trend untuk memperbaiki masalah ini.

Arah pengoptimuman strategi

-

Parameter penyesuaian diri: Strategi boleh mempertimbangkan untuk menetapkan parameter kelipatan saluran Keltner sebagai nilai penyesuaian diri, menyesuaikan diri secara dinamik dengan keadaan kadar turun naik pasaran baru-baru ini. Gunakan kelipatan yang lebih kecil untuk menangkap penembusan kecil dalam persekitaran turun naik rendah, dan gunakan kelipatan yang lebih besar dalam persekitaran turun naik tinggi untuk mengelakkan penembusan palsu.

-

Meningkatkan penapisan jumlah transaksi: Menambah mekanisme pengesahan jumlah transaksi dalam strategi, yang memerlukan peningkatan jumlah transaksi ketika harga pecah, dapat meningkatkan kebolehpercayaan isyarat pecah, mengurangkan perdagangan pecah palsu.

-

Penapisan masa yang dioptimumkan: Syarat penapisan masa boleh dimasukkan untuk mengelakkan masa perdagangan berkualiti rendah yang diketahui, seperti waktu tengah hari di beberapa pasaran atau sebelum dan selepas data ekonomi tertentu dikeluarkan.

-

Memperkenalkan mekanisme hentian dinamik: Hentian ATR peratusan tetap yang sedia ada dapat ditingkatkan menjadi hentian pengesanan, yang membolehkan keuntungan terus berkembang dalam trend yang kuat, dan tidak terhad kepada hentian prematur. Sebagai contoh, hentian dinamik boleh dicapai dengan pengesanan saluran ATR.

-

Klasifikasi persekitaran pasaran: menyertai mekanisme klasifikasi persekitaran pasaran, menggunakan parameter strategi yang berbeza atau bahkan logik perdagangan yang berbeza dalam pelbagai jenis pasaran. Anda boleh menggunakan indikator kadar turun naik, indikator kekuatan trend atau indikator lebar pasaran untuk mengenal pasti keadaan pasaran semasa.

-

Mengoptimumkan aplikasi RSI: Pada masa ini, RSI hanya digunakan sebagai penapis untuk nilai yang tetap ((50), anda boleh mempertimbangkan untuk menggunakan ciri-ciri dinamik RSI, seperti kawasan overbought dan oversold, RSI deviation atau trend RSI, untuk meningkatkan kualiti isyarat.

ringkaskan

Strategi penjejakan trend penembusan julat dinamik peringkat tinggi adalah sistem perdagangan kuantitatif yang tersusun dengan baik yang berprestasi dalam menangkap trend yang ketara dengan menggabungkan saluran Keltner, penilaian trend dan pengesahan dinamik. Kelebihan utamanya adalah keupayaan dinamik untuk menyesuaikan diri dengan perubahan turun naik pasaran, dan mekanisme pengesahan isyarat bertingkat yang berkesan mengurangkan risiko isyarat palsu.

Strategi menggunakan kaedah pengurusan risiko berasaskan ATR, yang membolehkan tahap stop loss disesuaikan secara dinamik dengan keadaan sebenar pasaran, lebih munasabah daripada jumlah titik tetap. Pada masa yang sama, melalui mekanisme keluar persilangan EMA, penarikan balik yang disebabkan oleh terlalu banyak memegang di akhir trend dihindari.

Walaupun strategi mungkin tidak berfungsi dengan baik dalam pasaran yang bergolak dan mempunyai sensitiviti tertentu terhadap parameter, kekurangan ini dapat diperbaiki dengan cara yang disyorkan untuk mengoptimumkan arah, seperti parameter penyesuaian, pengesahan jumlah transaksi, klasifikasi persekitaran pasaran dan sebagainya.

Secara keseluruhannya, strategi ini menyediakan kerangka perdagangan trend yang kukuh, sesuai untuk pelabur dengan gaya memegang kedudukan jangka menengah dan panjang, terutamanya di pasaran yang lebih bergolak. Dengan pengoptimuman parameter yang munasabah dan penambahbaikan strategi, ia dijangka dapat mengekalkan prestasi yang stabil dalam pelbagai keadaan pasaran.

- 1