Gambaran Keseluruhan

Ini adalah strategi perdagangan kuantitatif yang inovatif, yang menyediakan kaedah perdagangan berstruktur kepada pedagang dengan mengintegrasikan kemasukan zon kecairan, ambang turun naik ATR, dan pengurusan risiko dinamik. Strategi ini menggabungkan pelbagai penunjuk analisis teknikal, bertujuan untuk mengenal pasti peluang perdagangan berkemungkinan tinggi, dan secara automatik mengira tahap ambil untung dan henti rugi.

Prinsip Strategi

Prinsip teras strategi adalah berdasarkan elemen utama berikut:

- Analisis Zon Kecairan: Mengenal pasti zon sokongan dan rintangan yang berpotensi dengan mengira titik terendah dan tertinggi dalam tempoh tertentu.

- Penapisan Turun Naik ATR: Menggunakan Purata Julat Sebenar (ATR) sebagai ambang dinamik untuk kemasukan dan pengurusan risiko.

- Penapisan Trend: Menggabungkan Purata Bergerak Eksponen (EMA) 50 tempoh dan Indeks Kekuatan Relatif (RSI) untuk mengesahkan trend pasaran dan momentum.

- Pengurusan Risiko Dinamik: Mengira secara automatik tahap ambil untung dan henti rugi berdasarkan ATR, dan membenarkan pelarasan fleksibel nisbah risiko/pulangan.

Kelebihan Strategi

- Penjanaan Isyarat Pelbagai Dimensi: Menggabungkan penapisan kecairan, turun naik, dan trend untuk meningkatkan kualiti isyarat.

- Pengurusan Risiko Adaptif: Melaraskan ambil untung dan henti rugi secara dinamik, mengawal risiko perdagangan dengan berkesan.

- Konfigurasi Parameter Fleksibel: Boleh menyesuaikan panjang ATR, tempoh kecairan, dan sesi perdagangan.

- Sokongan Visual: Menyediakan visualisasi garisan kecairan dan tahap bar pertama.

- Penjejakan Prestasi: Jadual statistik perdagangan terbina dalam, memaparkan kadar kemenangan dan untung/rugi terus pada carta.

Risiko Strategi

- Kepekaan Parameter: Prestasi strategi sangat bergantung pada pemilihan parameter, memerlukan ujian semula dan pengoptimuman berterusan.

- Kebolehsuaian Pasaran: Mungkin tidak stabil dalam pasaran tanpa trend jelas atau dengan turun naik tinggi.

- Risiko Penembusan Palsu: Penembusan zon kecairan mungkin menghasilkan isyarat palsu.

- Kekerapan Perdagangan: Penapisan sesi dan pelbagai syarat mungkin mengurangkan peluang perdagangan.

- Bias Ujian Semula: Kadar kemenangan 64% pada data sejarah mungkin tidak mewakili prestasi masa depan sepenuhnya.

Arah Pengoptimuman Strategi

- Integrasi Pembelajaran Mesin: Memperkenalkan algoritma pembelajaran mesin untuk melaraskan parameter dan penjanaan isyarat secara dinamik.

- Kebolehsuaian Pelbagai Pasaran: Membangunkan tetapan parameter yang lebih umum, sesuai untuk pelbagai pasaran dan instrumen.

- Pengurusan Risiko Mendalam: Memperkenalkan algoritma saiz kedudukan dan pengagihan risiko yang lebih kompleks.

- Mekanisme Pengesahan Isyarat: Menambah penunjuk pengesahan tambahan, seperti volum atau penunjuk teknikal lain.

- Pemantauan Prestasi Masa Nyata: Membangunkan modul penilaian prestasi masa nyata dan pelarasan adaptif.

Kesimpulan

Strategi Perdagangan AI ThinkTech menyediakan alat perdagangan kuantitatif yang berkuasa kepada pedagang melalui pendekatan pelbagai faktor yang inovatif. Melalui analisis kecairan, penapisan turun naik, dan pengurusan risiko dinamik, strategi ini bertujuan untuk mengenal pasti peluang perdagangan berkualiti tinggi. Walau bagaimanapun, pedagang perlu terus menguji semula, mengoptimumkan, dan menggunakan dengan berhati-hati untuk memaksimumkan potensi strategi.

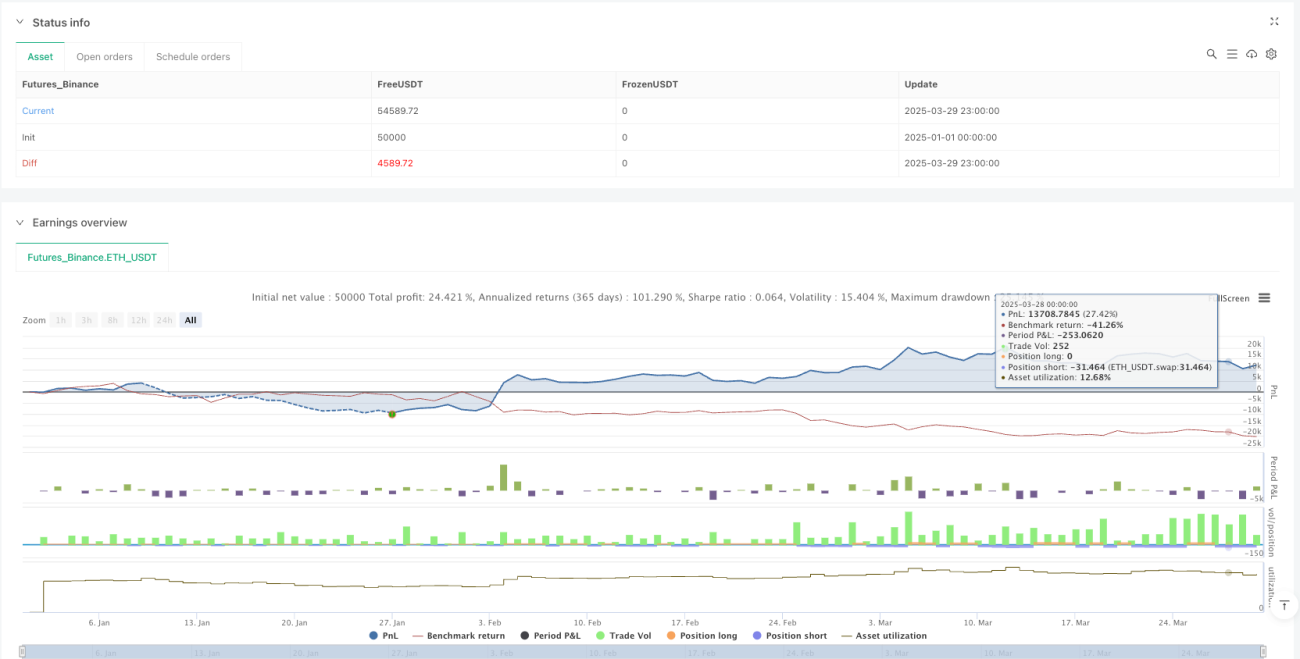

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

if high > ta.highest(high[1], 5)

strategy.entry("Enter Long", strategy.long)

else if low < ta.lowest(low[1], 5)

strategy.entry("Enter Short", strategy.short)//@version=6- 1