Gambaran Keseluruhan

Strategi ini adalah kaedah perdagangan berketepatan tinggi berdasarkan titik tengah julat dinamik pasaran, dengan menangkap ciri pergerakan harga dalam julat masa tertentu untuk mencapai masa masuk dan keluar yang tepat. Inti strategi adalah menggunakan kitaran lihat balik yang boleh dikonfigurasi untuk mengira secara dinamik titik tinggi, rendah dan tengah julat harga, serta melaksanakan perdagangan had harga dalam sesi dagangan Bursa Saham New York.

Prinsip Strategi

Prinsip strategi berdasarkan mekanisme utama berikut:

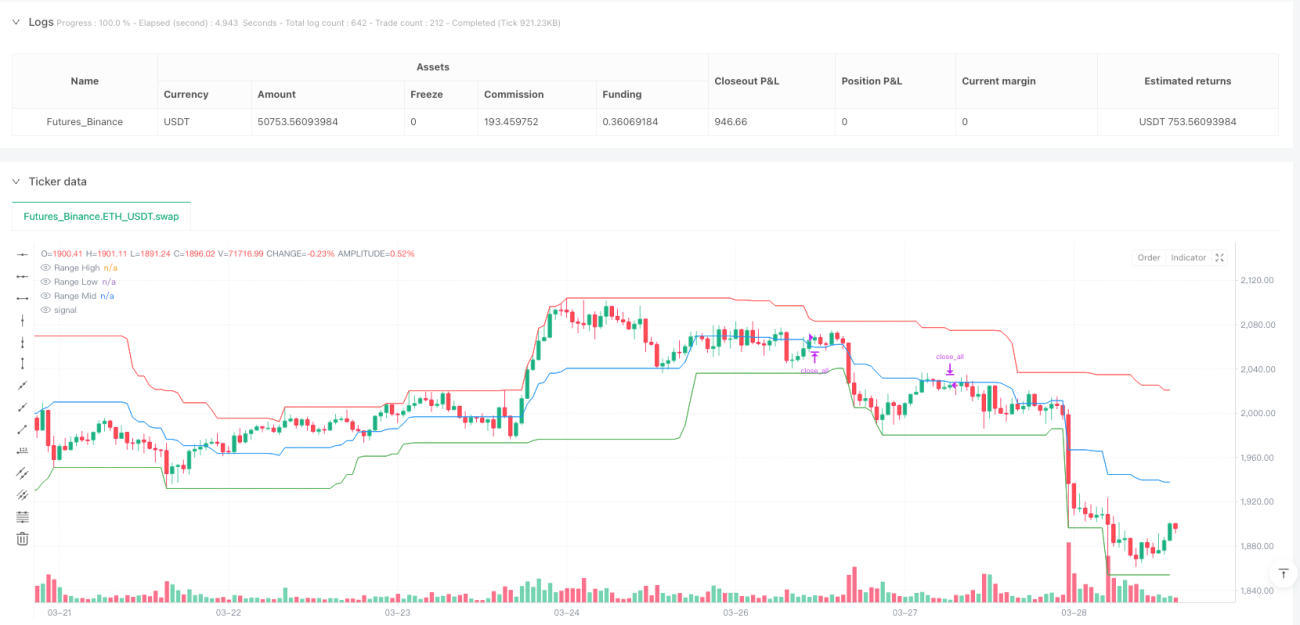

- Pengiraan Julat Dinamik: Dengan menetapkan kitaran lihat balik yang boleh dilaraskan (lalai 30 lilin), mengira secara masa nyata titik tertinggi, terendah dan tengah harga.

- Kekangan Masa Dagangan: Hanya berdagang dalam sesi dagangan Bursa Saham New York (9:30 pagi hingga 3:00 petang).

- Isyarat Penembusan Titik Tengah: Apabila harga tutup menembusi titik tengah julat, isyarat beli atau jual dihasilkan.

- Strategi Pesanan Had Harga: Pesanan diletakkan pada titik tengah julat, dengan ambil untung dan henti rugi ditetapkan pada titik tinggi dan rendah julat.

Kelebihan Strategi

- Kemasukan Berketepatan Tinggi: Dengan mengira titik tengah julat secara dinamik, memberikan masa masuk yang lebih tepat.

- Risiko Terkawal: Mekanisme ambil untung dan henti rugi yang ketat mengawal risiko setiap dagangan.

- Selektif Masa: Hanya berdagang semasa sesi aktif bursa, mengelakkan tempoh kecairan rendah.

- Parameter Fleksibel: Kitaran lihat balik boleh dilaraskan untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

- Mengelakkan Risiko Semalaman: Menutup kedudukan secara automatik sebelum tamat hari dagangan.

Risiko Strategi

- Batasan Pengiraan Julat: Dalam pasaran yang sangat berubah-ubah, kitaran lihat balik tetap mungkin tidak menggambarkan keadaan pasaran masa nyata dengan tepat.

- Risiko Kekerapan Dagangan: Dagangan yang kerap boleh meningkatkan kos dagangan dan risiko gelinciran.

- Kepekaan Parameter: Tetapan kitaran lihat balik dan sesi dagangan memberi kesan signifikan terhadap prestasi strategi.

- Kebolehsesuaian Pasaran: Strategi mungkin tidak sesuai untuk semua instrumen dan persekitaran pasaran.

Hala Tuju Pengoptimuman Strategi

- Kitaran Lihat Balik Dinamik: Memperkenalkan algoritma penyesuaian untuk melaraskan kitaran lihat balik secara dinamik berdasarkan turun naik pasaran.

- Pengesahan Jangka Masa Pelbagai: Menggabungkan isyarat dari jangka masa berbeza untuk meningkatkan ketepatan isyarat.

- Penapis Turun Naik: Menambah penunjuk turun naik untuk menapis isyarat dagangan berkualiti rendah.

- Pengoptimuman Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk melaraskan parameter masuk dan keluar secara dinamik.

- Pengukuhan Pengurusan Risiko: Memperkenalkan pengurusan kedudukan yang lebih kompleks dan mekanisme henti rugi dinamik.

Kesimpulan

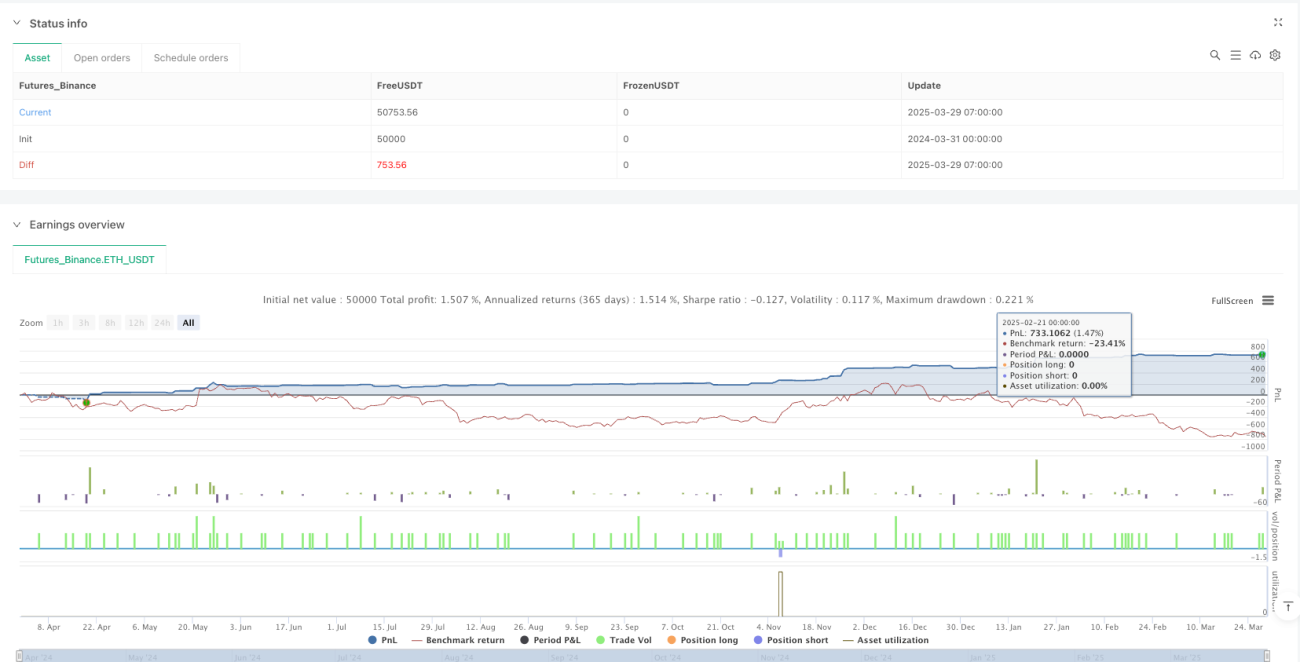

Strategi ini menyediakan kaedah dagangan yang sistematik dan peraturan yang jelas kepada pedagang melalui mekanisme penembusan titik tengah julat yang tepat dan pesanan had harga. Kelebihan utamanya adalah kemasukan berketepatan tinggi, risiko terkawal dan selektif masa. Hala tuju pengoptimuman masa depan akan memberi tumpuan kepada meningkatkan kebolehsesuaian dan kestabilan strategi.

Penunjuk Teknikal Utama

- Kitaran Lihat Balik

- Titik Tinggi Julat

- Titik Rendah Julat

- Titik Tengah Julat

- Sesi Dagangan (Waktu Dagangan NYSE)

Ringkasan Logik Dagangan

Dengan mengira julat harga secara dinamik dan meletakkan pesanan had harga di sekitar titik tengah, menangkap peluang trend harga jangka pendek dan pembalikan dalam rangka kerja masa dan risiko yang ketat.

Amaran Risiko

Strategi ini hanya untuk rujukan; dalam dagangan sebenar, perlu disesuaikan berdasarkan toleransi risiko individu dan persekitaran pasaran.

Senario Aplikasi Disyorkan

Sesuai untuk pelabur jangka pendek hingga sederhana yang mencari strategi dagangan yang stabil dan sistematik, terutamanya pedagang yang fokus pada indeks niaga hadapan dan instrumen kecairan tinggi.

Penutup

Inti dagangan kuantitatif adalah pengoptimuman dan penyesuaian berterusan; strategi ini menyediakan rangka kerja dagangan yang layak untuk dikaji dan diperbaiki secara mendalam oleh pedagang.

- 1