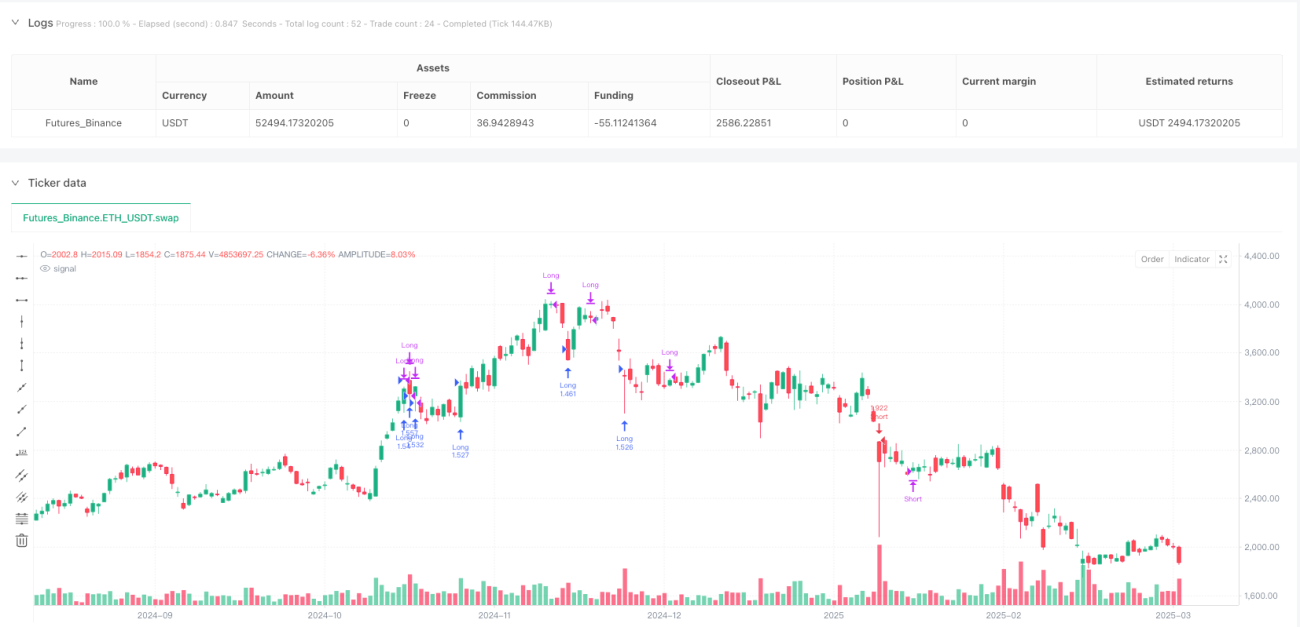

Gambaran Keseluruhan

Strategi ini ialah strategi perdagangan saham pengurusan risiko dinamik dengan penjejakan arah aliran pelbagai faktor, yang menggabungkan pelbagai penunjuk teknikal untuk meningkatkan ketepatan isyarat perdagangan dan prestasi keseluruhan strategi. Teras strategi ini berkisar pada penentuan arah aliran, pengesahan momentum, penapisan turun naik, dan kawalan risiko, menyediakan pelabur dengan pendekatan perdagangan yang sistematik.

Prinsip Strategi

Prinsip strategi adalah berdasarkan analisis komprehensif enam penunjuk utama:

- Penunjuk G-Channel: Menggunakan purata bergerak eksponen (EMA) 20 hari dan 50 hari untuk menentukan arah aliran pasaran.

- Pengesahan Purata Bergerak Boleh Ubah (VMA) Fantel: Membandingkan purata bergerak ringkas (SMA) 14 hari dan 28 hari untuk mengesahkan momentum arah aliran.

- Pengesahan Arah Aliran Coral: Menggunakan SMA 10 hari dan 20 hari untuk menentukan arah aliran jangka pendek.

- Pengesahan Turun Naik ADX: Menilai kekuatan arah aliran dan turun naik pasaran.

- Pengesahan Isipadu: Memeriksa sama ada isipadu dagangan jauh lebih tinggi daripada purata isipadu 20 hari.

- Harga Relatif kepada SMA 50 Hari: Menentukan kedudukan harga dalam arah aliran jangka panjang.

Kelebihan Strategi

- Pengesahan Pelbagai Faktor: Melalui pengesahan silang enam penunjuk dari dimensi berbeza, dengan ketara mengurangkan kebarangkalian isyarat palsu.

- Pengurusan Risiko Dinamik: Menggunakan ATR (Purata Julat Sebenar) untuk melaraskan henti rugi dan ambil untung secara dinamik.

- Mekanisme Masuk dan Keluar Fleksibel: Menggabungkan pelbagai syarat arah aliran, momentum, turun naik, dan isipadu.

- Pengoptimuman Nisbah Risiko- Pulangan: Menggunakan reka bentuk nisbah risiko- pulangan 2:1.

- Perdagangan Frekuensi Rendah: Mengurangkan bilangan dagangan dan mengurangkan kos perdagangan.

Risiko Strategi

- Kerumitan Penentuan Kenaikan/Kejatuhan: Pengesahan pelbagai faktor boleh menyebabkan kelewatan isyarat.

- Kepekaan Parameter: Dalam persekitaran pasaran yang berbeza, parameter tetap mungkin menunjukkan prestasi yang buruk.

- Had Isipadu: Isipadu rendah boleh meningkatkan risiko salah tafsir perdagangan.

- Had Ekstrem RSI: Mungkin terlepas beberapa peluang perdagangan.

Arah Pengoptimuman Strategi

- Penyesuaian Parameter: Membangunkan mekanisme pelarasan parameter dinamik.

- Pengoptimuman Pembelajaran Mesin: Memperkenalkan algoritma pembelajaran mesin untuk mengoptimumkan masa masuk dan keluar.

- Kebolehsuaian Pelbagai Pasaran: Menyesuaikan parameter untuk instrumen dan persekitaran pasaran yang berbeza.

- Menggabungkan Penunjuk Sentimen: Memperkenalkan penunjuk sentimen pasaran untuk meningkatkan kestabilan strategi.

Kesimpulan

Strategi ini membina sistem perdagangan saham yang agak kukuh melalui pengesahan isyarat perdagangan pelbagai faktor dan pelbagai dimensi. Kelebihan terasnya terletak pada mengurangkan risiko perdagangan, tetapi ia masih memerlukan pengoptimuman berterusan dan penyesuaian kepada perubahan pasaran.

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("G-Channel Strategy for Stocks", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 1️⃣ G-Channel Indicator ===- 1