Strategi regresi min frekuensi tinggi menggunakan sistem dagangan julat turun naik dengan henti rugi tetap dan sasaran keuntungan.

Gambaran Keseluruhan

Strategi regresi min frekuensi tinggi ini adalah sistem perdagangan kuantitatif profesional yang direka untuk menangkap turun naik pasaran jangka pendek. Teras strategi ini berdasarkan gabungan Bollinger Bands, Indeks Kekuatan Relatif (RSI) dan Purata Pergerakan Berwajaran Volume (VWMA), dengan mengenal pasti situasi ekstrem di mana harga menyimpang daripada min untuk mencari peluang regresi yang berpotensi. Strategi ini menggunakan peratusan tetap untuk henti rugi dan sasaran untung, serta menggabungkan mekanisme pengurusan risiko adaptif untuk mengekalkan kestabilan dalam pelbagai keadaan pasaran. Strategi ini merangkumi dua mod kemasukan: ketat dan agresif, memberikan fleksibiliti kepada pedagang untuk berdagang mengikut toleransi risiko masing-masing.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan teori regresi min, iaitu harga mungkin menyimpang daripada min dalam jangka pendek, tetapi cenderung kembali semula dalam jangka panjang. Pelaksanaan khusus melalui langkah-langkah utama berikut:

-

Penetapan Indikator Teknikal: Menggunakan Bollinger Bands dengan tempoh 20 dan sisihan piawai 2.5, RSI tempoh 5, dan VWMA tempoh 50 sebagai sistem isyarat asas.

-

Reka Bentuk Syarat Kemasukan:

- Syarat Ketat Panjang: RSI di bawah 25 (terlebih jual), harga di bawah jalur bawah Bollinger, tetapi masih di atas VWMA

- Syarat Ketat Pendek: RSI di atas 75 (terlebih beli), harga di atas jalur atas Bollinger, tetapi masih di bawah VWMA

- Syarat Agresif Panjang: Menggunakan RSI di bawah 30 dan harga di bawah jalur tengah bawah yang lebih longgar

- Syarat Agresif Pendek: Menggunakan RSI di atas 70 dan harga di atas jalur tengah atas yang lebih longgar

-

Mekanisme Pengurusan Risiko:

- Henti Rugi Tetap: Ditetapkan pada 1% daripada harga

- Ambil Untung Tetap: Ditetapkan pada 2% daripada harga

- Pengganda Henti Rugi Adaptif: Dilaraskan mengikut turun naik pasaran, 2 apabila turun naik tinggi, 1.5 apabila turun naik rendah

- Had Henti Rugi Maksimum: 20 unit pergerakan harga minimum

-

Logik Pelaksanaan Pesanan:

- Kemasukan syarat ketat menggunakan tahap henti rugi dan ambil untung standard

- Kemasukan syarat agresif menggunakan henti rugi yang lebih besar (1.2x) dan sasaran untung yang lebih kecil (0.8x)

Reka bentuk ini membolehkan strategi mengenal pasti keadaan terlebih beli/terlebih jual sambil menggunakan Purata Pergerakan Berwajaran Volume sebagai penapis arah aliran untuk mengelakkan perdagangan bertentangan arah aliran dalam arah aliran yang kuat.

Kelebihan Strategi

Melalui analisis kod yang mendalam, strategi ini menunjukkan kelebihan ketara berikut:

-

Mekanisme Pengesahan Berganda: Menggabungkan keadaan RSI terlebih beli/terlebih jual dengan penembusan Bollinger Bands, mengurangkan kemungkinan isyarat palsu.

-

Penapis Arah Aliran: Menggunakan VWMA sebagai pengesahan arah aliran tambahan untuk mengelakkan perdagangan regresi min yang salah dalam arah aliran yang kuat.

-

Risiko Adaptif: Melaraskan pengganda henti rugi secara dinamik melalui penunjuk turun naik, memberikan ruang pernafasan yang lebih besar dalam pasaran dengan turun naik tinggi.

-

Kawalan Risiko Peratusan Tetap: Menggunakan tetapan henti rugi 1% dan ambil untung 2%, memastikan nisbah risiko-ganjaran 1:2, selaras dengan prinsip pengurusan modal yang kukuh.

-

Fleksibiliti Mod Dagangan: Menyediakan dua syarat kemasukan: ketat dan agresif, membolehkan pedagang memilih mod dagangan yang sesuai mengikut keadaan pasaran dan keutamaan risiko peribadi.

-

Sokongan Visualisasi: Melalui tanda dan penunjuk pada carta, membolehkan pedagang melihat titik kemasukan dan tahap harga utama secara intuitif.

-

Had Henti Rugi Maksimum: Dengan menetapkan henti rugi maksimum 20 unit harga, mengelakkan kerugian besar dalam keadaan pasaran yang ekstrem.

Risiko Strategi

Walaupun strategi ini direka dengan baik, terdapat faktor risiko berikut yang perlu diberi perhatian:

-

Risiko Kegagalan Regresi Min: Dalam pasaran arah aliran yang kuat, harga mungkin terus menyimpang daripada min tanpa kembali semula, menyebabkan kerugian berturut-turut. Penyelesaian: Boleh menambah penapis kekuatan arah aliran untuk memberhentikan strategi dalam pasaran arah aliran yang jelas.

-

Perdagangan Berlebihan dalam Pasaran Ranging: Strategi frekuensi tinggi mungkin menghasilkan terlalu banyak isyarat dagangan dalam pasaran ranging, meningkatkan kos dagangan. Penyelesaian: Memperkenalkan kawalan selang antara dagangan atau sistem skor kualiti isyarat.

-

Ketidaksesuaian Risiko Peratusan Tetap: Dalam peringkat pasaran dengan ciri turun naik harga yang berbeza, peratusan tetap mungkin terlalu besar atau terlalu kecil. Penyelesaian: Melaraskan peratusan henti rugi dan ambil untung secara automatik berdasarkan turun naik sejarah.

-

Risiko Mod Kemasukan Agresif: Walaupun syarat agresif memberikan lebih banyak peluang dagangan, kadar isyarat palsu juga lebih tinggi. Penyelesaian: Menambah syarat pengesahan tambahan untuk isyarat agresif atau mengurangkan nisbah penggunaan modal.

-

Kesan Kos Dagangan: Keuntungan strategi frekuensi tinggi mudah terhakis oleh kos dagangan. Penyelesaian: Mengoptimumkan syarat kemasukan untuk mengurangkan bilangan dagangan, atau melaraskan sasaran untung untuk menampung kos dagangan.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Pelarasan Parameter Dinamik: Parameter RSI dan Bollinger Bands boleh ditetapkan untuk melaras secara automatik berdasarkan keadaan pasaran. Contohnya, menggunakan jalur Bollinger yang lebih lebar dan ambang RSI yang lebih ekstrem semasa turun naik tinggi, meningkatkan kebolehsuaian strategi.

-

Penapis Persekitaran Pasaran: Menambah logik pengecaman jenis pasaran, memberhentikan atau mengubah suai parameter strategi dalam pasaran arah aliran yang jelas untuk mengelakkan dagangan dalam persekitaran pasaran yang tidak sesuai untuk regresi min.

-

Pengoptimuman Penapis Masa: Menambah penapis masa untuk mengelakkan tempoh pelepasan data ekonomi utama atau kecairan pasaran yang rendah, meningkatkan kualiti isyarat.

-

Pengurusan Kedudukan Separa: Melaksanakan mekanisme kemasukan dan keluar secara berperingkat, membolehkan pembukaan dan penutupan kedudukan secara beransur-ansur pada tahap harga yang berbeza, memperbaiki harga kemasukan dan keluar purata.

-

Kawalan Tempoh Dagangan: Menetapkan tempoh pegangan maksimum untuk setiap dagangan, mengelakkan isyarat tidak berkesan daripada mengikat modal untuk tempoh yang lama.

-

Pengesahan Pasaran Berkaitan: Mengintegrasikan isyarat daripada pasaran atau indeks berkaitan sebagai pengesahan dagangan, meningkatkan keteguhan strategi.

-

Pengoptimuman Pembelajaran Mesin: Menggunakan teknik pembelajaran mesin untuk mengoptimumkan parameter kemasukan dan parameter pengurusan risiko, membolehkan strategi melaraskan kombinasi parameter terbaik secara automatik berdasarkan data sejarah.

Pelaksanaan arah pengoptimuman ini akan meningkatkan kebolehsuaian dan kestabilan strategi dengan ketara, terutamanya prestasi dalam pelbagai persekitaran pasaran.

Kesimpulan

Strategi regresi min frekuensi tinggi ini membentuk sistem perdagangan yang lengkap dengan menggabungkan indikator teknikal, syarat kemasukan dua peringkat dan pengurusan risiko pintar. Kelebihan teras strategi ini terletak pada mekanisme kawalan risiko dan sistem penapisan isyaratnya, yang berkesan mengimbangi kekerapan dagangan dan kualiti isyarat. Walaupun terdapat beberapa risiko strategi regresi min yang wujud, melalui arah pengoptimuman yang dicadangkan, terutamanya penambahbaikan kebolehsuaian persekitaran pasaran dan pelarasan parameter dinamik, keteguhan dan prestasi jangka panjang strategi dapat ditingkatkan lagi. Bagi pedagang yang ingin merebut turun naik pasaran jangka pendek, strategi ini menyediakan rangka kerja berstruktur, terutamanya sesuai untuk digunakan dalam pasaran julat turun naik. Akhirnya, strategi ini berjaya menggabungkan teori regresi min, analisis teknikal dan prinsip pengurusan risiko ke dalam sistem dagangan yang boleh dilaksanakan.

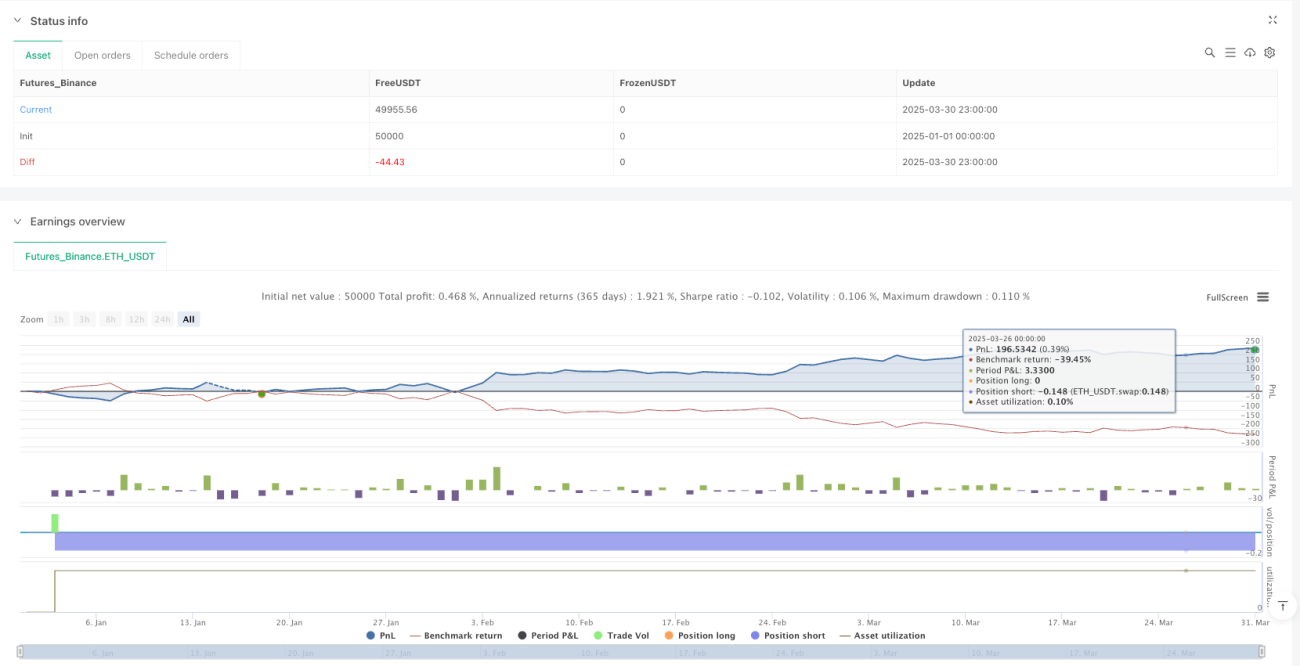

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("XAU/USD High-Frequency Mean Reversion with Fixed SL and TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1, commission_value=0.04)

// === 1. BASIC INDICATORS ===- 1