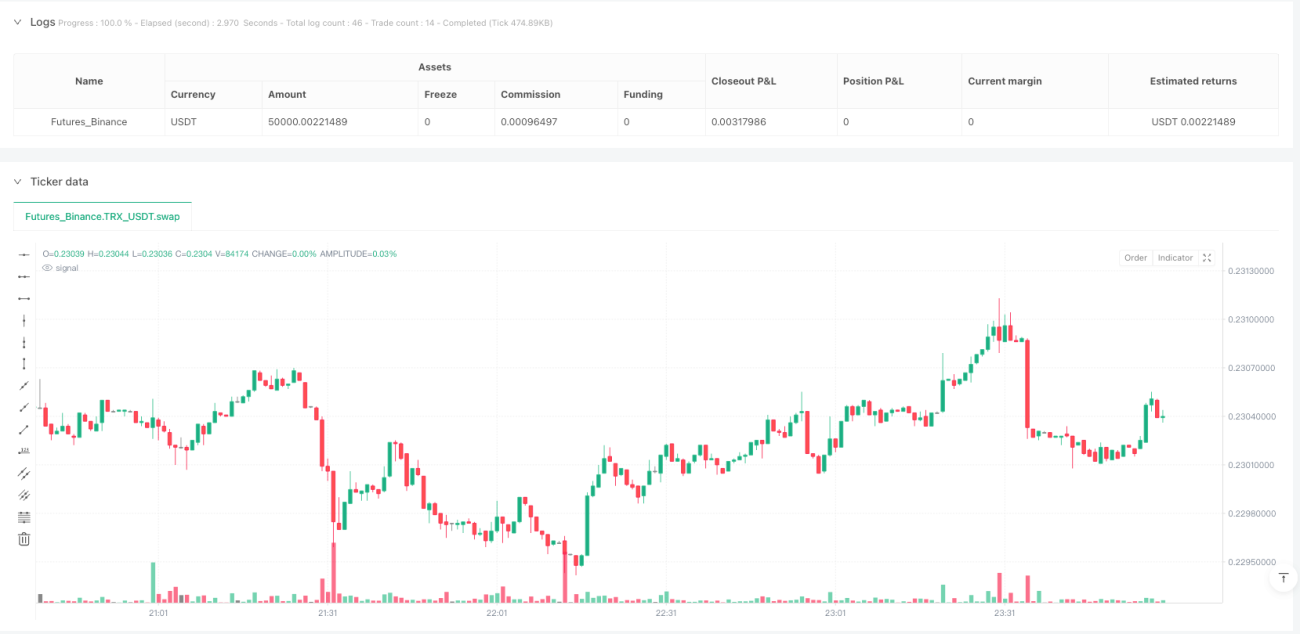

Penembusan lilin pertama - hentian kerugian mengekor dinamik dan strategi kedudukan penutup

Strategi penembusan dan penutupan harga yang dinamika adalah strategi perdagangan dalam hari yang menggunakan julat harga pada garis penembusan pertama selepas pembukaan pasaran sebagai sokongan dan rintangan penting. Strategi ini, selepas pembentukan garis penembusan pertama, menunggu harga untuk memasuki selepas memecahkan paras tertinggi atau terendah, dan menggunakan mekanisme penembusan dan penutupan berdasarkan julat harga yang dinamik pada garis penembusan pertama, dan memaksa penutupan pada waktu tertentu setiap hari untuk mengelakkan risiko semalaman.

Prinsip Strategi

Strategi ini adalah berdasarkan pada jarak harga yang terbentuk oleh garisan pertama selepas pembukaan pasaran yang sering mempunyai makna teknikal yang penting. Pemandangan pasaran. Logik teras strategi adalah sebagai berikut:

- Mengenali dan merekodkan harga tertinggi dan terendah bagi garisan pertama pada hari itu pada waktu tertentu yang ditetapkan oleh pengguna (default 9:15).

- Hitung julat harga untuk garisan pertama ((harga tertinggi tolak harga terendah) <unk>

- Apabila harga menembusi harga tertinggi pada tangkai pertama selepas tangkai pertama terbentuk, strategi mencetuskan sinyal ganda.

- Apabila harga menembusi harga terendah pada tangkai pertama selepas tangkai pertama terbentuk, strategi mencetuskan isyarat shorting.

- Tetapkan hentian pengesanan dinamik selepas masuk, jarak hentian adalah 1.5 kali ganda daripada julat harga set pertama (boleh disesuaikan melalui parameter).

- Untuk kedudukan berbilang kepala, tahap stop loss meningkat dengan harga yang meningkat, dengan jarak stop loss tetap dari harga semasa.

- Untuk kedudukan kosong, tahap stop loss akan berkurangan dengan harga yang jatuh, dengan mengekalkan jarak stop loss tetap dari harga semasa.

- Memaksa semua pemegang kedudukan kosong pada waktu tertentu setiap hari (default 15:30), untuk mengelakkan risiko bermalam.

Strategi ini menggunakan mekanisme kemasukan selepas pengesahan, iaitu masuk ke perdagangan hanya selepas harga benar-benar menembusi paras tertinggi atau terendah pada tangkai pertama, dan bukannya masuk ke dalam pasaran sebaik sahaja harga menyentuh tahap ini, yang membantu mengurangkan risiko yang disebabkan oleh penembusan palsu.

Kelebihan Strategik

- Isyarat masuk yang jelasStrategi ini adalah berdasarkan pada isyarat harga yang jelas untuk memasuki pasaran, dengan peraturan yang mudah difahami dan dilaksanakan.

- Pengurusan risiko dinamikMenggunakan mekanisme hentian pengesanan dinamik berdasarkan turun naik pasaran, jarak hentian secara automatik disesuaikan dengan julat turun naik pada hari pertama, menjadikan pengurusan risiko lebih fleksibel.

- Mengelakkan penembusan palsu: Menunggu penutupan harga untuk menembusi tahap tertinggi atau terendah pada penghalang pertama, dan tidak masuk ke dalam harga yang baru menyentuh tahap ini, membantu memfilter beberapa isyarat penembusan palsu.

- Mengelakkan risiko tidur malam: Memaksa kedudukan kosong pada waktu yang tetap setiap hari, mengelakkan risiko dan ketidakpastian yang mungkin dihadapi oleh pemegang kedudukan malam.

- Beradaptasi dengan turun naik pasaranTitik kemasukan dan tahap hentian strategi akan disesuaikan secara automatik mengikut tahap turun naik pasaran pada hari itu, jarak hentian lebih luas pada hari turun naik dan jarak hentian lebih sempit pada hari turun naik, untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

- Perdagangan sekali sahajaHanya satu dagangan dibenarkan setiap hari untuk mengelakkan perdagangan berlebihan dan mengurangkan kos transaksi.

- Automatik sepenuhnyaStrategi ini boleh dilaksanakan secara automatik tanpa campur tangan manusia, sesuai untuk peniaga yang tidak mempunyai masa untuk memantau pasaran secara langsung.

##, risiko taktikal

Walaupun terdapat banyak kelebihan, strategi ini mempunyai beberapa risiko yang berpotensi:

- Bahaya penembusan palsu: Walaupun strategi menunggu harga untuk menembusi penutupan dan masuk semula, kemungkinan besar terdapat situasi penembusan palsu, iaitu penarikan balik dengan cepat selepas penembusan harga, yang menyebabkan penutupan tercetus. Penyelesaian adalah dengan mempertimbangkan untuk menambah penunjuk pengesahan tambahan, seperti pengesahan kuantiti atau pengesahan trend.

- Jarak penghentian terlalu jauhPada hari-hari yang lebih bergelombang, selang stoking pertama mungkin lebih luas, menyebabkan jarak penangguhan yang terlalu besar dan lebih banyak kerugian tunggal. Penyelesaian adalah had mutlak yang boleh ditetapkan untuk jarak penangguhan maksimum.

- Jarak kemusnahan terlalu kecilSebaliknya, pada hari-hari yang kurang bergelombang, selang pertama mungkin sangat sempit, menyebabkan jarak berhenti terlalu kecil dan mudah dicetuskan oleh bunyi pasaran. Penyelesaian adalah dengan menetapkan nilai mutlak terendah untuk jarak berhenti minimum.

- Kehilangan sesuatu yang pentingOleh kerana strategi hanya membenarkan satu dagangan setiap hari dan memaksa kedudukan kosong pada waktu tetap, kemungkinan besar akan terlepas dari keadaan yang berterusan. Penyelesaian boleh dipertimbangkan untuk membenarkan kedudukan bermalam di bawah keadaan tertentu.

- Kebergantungan masaStrategi mempunyai keperluan yang ketat untuk masa pembentukan batang pertama dan masa penempatan yang wajib, bergantung pada masa, parameter mungkin perlu disesuaikan untuk pasaran yang berbeza atau zon waktu yang berbeza. Penyelesaian adalah menyesuaikan parameter mengikut masa perdagangan di pasaran tertentu.

- Objektif bukan untungStrategi tidak menetapkan sasaran keuntungan yang jelas, bergantung sepenuhnya pada pengesanan berhenti atau kedudukan akhir hari untuk menutup perdagangan, mungkin tidak dapat menghasilkan keuntungan di kedudukan terbaik. Penyelesaian adalah boleh mempertimbangkan untuk meningkatkan mekanisme keuntungan yang diperoleh berdasarkan sokongan / rintangan atau petunjuk teknikal.

- Kepekaan ParameterPrestasi strategi mungkin sangat sensitif kepada tetapan parameter (seperti masa permulaan, masa akhir, pengesanan stop loss, dan lain-lain) yang memerlukan pengesanan dan pengoptimuman yang menyeluruh.

Arah pengoptimuman strategi

Strategi ini boleh dioptimumkan untuk menangani risiko-risiko yang disebutkan di atas dalam beberapa arah:

- Tambah syarat penapisanGabungan dengan penunjuk trend pasaran atau penunjuk jumlah transaksi, hanya masuk jika arah trend selaras atau jumlah transaksi disahkan, untuk mengurangkan risiko pecah palsu. Sebagai contoh, rata-rata bergerak boleh ditambah sebagai penapis trend, atau meminta jumlah transaksi meningkat dengan ketara ketika pecah.

- Optimumkan mekanisme penangguhan: Tetapkan had atas dan bawah untuk jarak berhenti yang mutlak, walaupun pada hari-hari yang sangat bergelombang, tahap risiko yang munasabah dapat dikekalkan. Anda boleh mempertimbangkan untuk menetapkan jarak berhenti yang lebih dinamik dengan ATR (Rata-rata Amplitud Gelombang Sebenar).

- Memperkenalkan mekanisme keuntungan separa: Apabila harga mencapai sasaran tertentu (seperti 2 atau 3 kali ganda daripada jarak batang pertama), anda boleh mempertimbangkan untuk mendapatkan keuntungan dari kedudukan kosong, dan kedudukan yang tersisa terus menggunakan pengurusan hentikan kerugian.

- Peningkatan syarat bermalamDalam keadaan tertentu (seperti trend yang kuat atau harga yang jauh dari titik masuk), sebahagian atau semua kedudukan dibenarkan untuk memegang kedudukan semalaman untuk memahami keadaan trend besar.

- Tambahkan penapis masa: Elakkan berdagang pada masa-masa yang kurang turun naik atau ketidakpastian pasaran yang tinggi, seperti mengelakkan masuk sebelum dan selepas data ekonomi penting dikeluarkan.

- Mekanisme penyesuaian parameter pengoptimuman: membolehkan strategi menyesuaikan parameter secara automatik mengikut keadaan pasaran baru-baru ini, seperti mengikut turun naik purata beberapa hari kebelakangan ini untuk menyesuaikan penggandaan hentian yang dikesan.

- Menyertai pengiktirafan persekitaran pasaranMenggunakan parameter dagangan yang berbeza atau bahkan logik dagangan yang berbeza dalam keadaan pasaran yang berbeza (seperti pasaran goyah, pasaran trend), meningkatkan daya serap strategi.

- Pertimbangkan analisis pelbagai kerangka masaBerkenaan dengan struktur pasaran dalam jangka masa yang lebih besar, berdagang dengan arah trend utama, dan mengelakkan perdagangan berlawanan.

- Tambah Modul Pengurusan WangMengubah saiz kedudukan mengikut turun naik pasaran dan prestasi sejarah, mengurangkan kedudukan semasa tempoh ketidakpastian yang tinggi, meningkatkan kedudukan semasa tempoh prestasi strategi yang baik.

ringkaskan

Strategi penembusan harga yang dinamakan mengikut pelepasan dan penutupan adalah strategi perdagangan dalam hari yang berdasarkan pada jarak harga yang pertama selepas pembukaan pasaran. Ia menggunakan isyarat penembusan harga yang disahkan, menggunakan mekanisme penembusan yang dinamakan mengikut pelepasan berdasarkan turun naik pasaran untuk menguruskan risiko, dan memaksa penutupan pada waktu tetap setiap hari untuk mengelakkan risiko semalaman.

Kelebihan strategi ini adalah dengan jelasnya isyarat masuk, pengendalian risiko yang dinamik, mengelakkan penembusan palsu dan risiko malam hari, menyesuaikan diri dengan turun naik pasaran, mengehadkan perdagangan berlebihan dan dapat dilaksanakan secara automatik sepenuhnya. Walau bagaimanapun, ia juga menghadapi cabaran seperti risiko penembusan palsu, jarak berhenti yang tidak munasabah, kehilangan keadaan besar, ketergantungan masa, kekurangan sasaran keuntungan, dan kepekaan parameter.

Dengan menambah syarat penapisan, mengoptimumkan mekanisme berhenti kerugian, memperkenalkan mekanisme keuntungan separa, menambah syarat memegang kedudukan semalaman, menambah penapisan masa, mengoptimumkan mekanisme penyesuaian parameter, menambah pengenalan keadaan pasaran, mempertimbangkan analisis pelbagai kerangka masa dan menambah modul pengurusan wang, anda boleh meningkatkan lagi kestabilan dan keuntungan strategi.

Secara keseluruhannya, ini adalah strategi perdagangan dalam hari yang jelas dan logik, sesuai untuk pedagang yang ingin berdagang dalam hari melalui sistem automatik dan mengawal risiko dengan ketat. Dengan pengoptimuman yang disasarkan dan penyesuaian parameter yang sesuai, strategi ini dijangka dapat mencapai prestasi yang stabil dalam pelbagai keadaan pasaran.

- 1