Gambaran Keseluruhan

Strategi perdagangan ini adalah sistem perdagangan kuantitatif komprehensif yang menggabungkan pelbagai petunjuk teknikal dan penapisan isyarat bantuan kecerdasan buatan (AI). Strategi ini menggunakan Purata Pergerakan Eksponen Tiga Kali (TEMA), Purata Pergerakan Suai Kaufman (KAMA), MACD, Indeks Kekuatan Relatif (RSI), Purata Julat Sebenar (ATR) dan analisis volum untuk mengenal pasti titik masuk dan keluar yang berpotensi. Melalui mekanisme penapisan isyarat AI, strategi ini dapat memilih isyarat perdagangan yang berkebolehpercayaan tinggi, dan menggunakan teknik pengurusan risiko dinamik untuk menetapkan tahap henti rugi dan ambil untung.

Prinsip Strategi

Prinsip teras strategi ini dibina berdasarkan persilangan berbilang petunjuk dan pengesahan keadaan bantu:

-

Pengiraan Petunjuk:

- Purata Pergerakan Eksponen Tiga Kali (TEMA): Melicinkan harga secara eksponen sebanyak tiga kali untuk mengurangkan ketinggalan

- Anggaran Suai Kaufman (Regresi Linear): Menggunakan regresi linear sebagai ganti KAMA tradisional untuk memberikan ramalan arah aliran harga

- MACD: Mengira garis pantas, garis perlahan dan garis isyarat untuk mengenal pasti perubahan momentum

- RSI: Mengukur kelajuan dan magnitud pergerakan harga, mengenal pasti kawasan terlebih beli dan terlebih jual

- ATR: Mengukur turun naik pasaran, digunakan untuk menetapkan titik henti rugi dinamik

-

Penapisan Isyarat AI:

Strategi mencipta skor keyakinan berwajaran yang menggabungkan faktor berikut:- Normalisasi histogram MACD berbanding nilai maksimum sejarah

- Tahap sisihan RSI daripada garis pusat (50)

- Nisbah volum berbanding purata volum

Purata ketiga-tiga petunjuk ini membentuk isyarat AI, dan perdagangan hanya akan dilaksanakan apabila isyarat ini melebihi ambang yang ditetapkan.

-

Syarat Kemasukan:

Syarat kemasukan kedudukan panjang (long):- KAMA melintasi ke atas TEMA (arah aliran bertukar menaik)

- Garis MACD di atas garis isyarat (momentum menaik)

- RSI di atas tahap terlebih jual (harga mempunyai momentum pemulihan)

- Volum melebihi gandaan tertentu purata volum (penyertaan pasaran yang kukuh)

- Keyakinan AI melebihi ambang (pengesahan komprehensif)

Syarat yang bertentangan digunakan untuk kemasukan kedudukan pendek (short).

-

Pengurusan Risiko:

- Titik henti rugi dinamik dikira berdasarkan ATR, menyesuaikan dengan turun naik pasaran

- Tahap ambil untung ditetapkan berdasarkan nisbah risiko-ganjaran, memastikan konsistensi nisbah risiko-ganjaran bagi setiap perdagangan

Kelebihan Strategi

-

Pengesahan Isyarat Pelbagai Dimensi:

Dengan memerlukan pengesahan serentak daripada berbilang petunjuk bebas, strategi ini mengurangkan kemungkinan isyarat palsu. Persilangan TEMA dan KAMA memberikan arah aliran, manakala MACD dan RSI masing-masing mengesahkan momentum dan keadaan terlebih beli/terlebih jual. -

Pengurusan Risiko Dinamik:

Kaedah penetapan henti rugi menggunakan ATR menyesuaikan dengan turun naik pasaran semasa, memastikan henti rugi tidak tercetus akibat bunyi pasaran, dan tidak terlalu longgar dalam persekitaran turun naik tinggi. -

Penapisan Dipertingkat AI:

Walaupun pelaksanaan AI dalam kod adalah simulasi, ia mengintegrasikan tiga aspek pasaran utama (momentum harga, terlebih beli/terlebih jual dan anomali volum), menambah lapisan pengesahan tambahan kepada petunjuk tradisional. -

Pengesahan Volum:

Dengan memerlukan perdagangan berlaku pada volum yang luar biasa tinggi, strategi memastikan kemasukan ke dalam pergerakan yang mempunyai penyertaan pasaran yang mencukupi, yang biasanya menunjukkan pergerakan harga yang lebih boleh dipercayai. -

Parameter Fleksibel:

Strategi menyediakan pelbagai parameter boleh laras, membolehkan pedagang mengoptimumkan mengikut keadaan pasaran yang berbeza atau toleransi risiko peribadi.

Risiko Strategi

-

Terlebih Padanan Pengoptimuman Parameter:

Strategi mengandungi pelbagai parameter (seperti panjang TEMA, panjang KAMA, tetapan MACD, dsb.). Pengoptimuman berlebihan parameter ini boleh menyebabkan prestasi baik pada data sejarah tetapi prestasi buruk di pasaran sebenar pada masa hadapan (overfitting). Langkah pengurangan adalah menggunakan pengoptimuman berperingkat dan ujian keteguhan dalam pelbagai keadaan pasaran. -

Batasan Kebergantungan pada Petunjuk Teknikal:

Semua petunjuk yang digunakan sememangnya ketinggalan (lagging), dan mungkin memberikan isyarat tidak tepat dalam pasaran yang berubah pantas atau keadaan ekstrem. Menambah skor keyakinan AI boleh mengurangkan masalah ini sebahagiannya, tetapi tidak dapat menghapuskannya sepenuhnya. -

Peningkatan Titik Kegagalan Sistem Kompleks:

Oleh kerana strategi bergantung pada berbilang petunjuk dan syarat dipenuhi serentak, ia mungkin mengurangkan kekerapan perdagangan, menyebabkan kehilangan beberapa peluang yang berpotensi menguntungkan. Dalam pasaran tidak menentu atau mendatar, pendekatan konservatif ini boleh menyebabkan tiada perdagangan untuk tempoh yang lama. -

Batasan Simulasi AI:

"AI" dalam kod sebenarnya adalah model matematik yang dipermudahkan, bukan algoritma pembelajaran mesin sebenar. Ia kekurangan pembelajaran adaptif dan keupayaan pengecaman corak sebenar, dan mungkin tidak dapat mengenal pasti corak pasaran kompleks dengan berkesan seperti AI sebenar. -

Kesan Slippage dan Komisen:

Walaupun strategi mengambil kira slippage dan komisen, dalam perdagangan sebenar, kos ini mungkin lebih tinggi daripada jangkaan, terutamanya dalam persekitaran kecairan rendah atau turun naik tinggi, menjejaskan keuntungan keseluruhan strategi.

Arah Pengoptimuman Strategi

-

Integrasi AI Sebenar:

Gantikan isyarat AI ringkas dengan model pembelajaran mesin sebenar seperti Random Forest atau Rangkaian Neural. Ini boleh dicapai dengan melatih model secara luaran, kemudian memasukkan hasil ramalan ke dalam strategi untuk meningkatkan keupayaan mengenal pasti corak sebenar. -

Adaptasi Keadaan Pasaran:

Tambah logik pengenalpastian keadaan pasaran (seperti arah aliran, julat atau keadaan turun naik tinggi) untuk melaraskan parameter secara automatik mengikut persekitaran pasaran yang berbeza. Sebagai contoh, dalam pasaran julat mungkin memerlukan tetapan petunjuk yang lebih sensitif, manakala dalam pasaran aliran memerlukan tetapan yang lebih konservatif. -

Penapis Masa:

Laksanakan mekanisme penapis masa untuk mengelakkan perdagangan semasa siaran data ekonomi utama atau tempoh kecairan rendah, mengurangkan risiko daripada turun naik yang luar biasa. -

Penambahbaikan Strategi Henti Rugi:

Pertimbangkan untuk melaksanakan henti rugi menjejak (trailing stop) atau henti rugi berdasarkan sokongan/rintangan, bukan semata-mata bergantung pada ATR. Ini dapat melindungi keuntungan dengan lebih baik dan menyesuaikan dengan perubahan struktur pasaran. -

Pengoptimuman Pengurusan Lot:

Strategi semasa menggunakan peratusan tetap modal untuk setiap perdagangan. Pengurusan lot dinamik boleh dilaksanakan berdasarkan turun naik pasaran, kekuatan isyarat perdagangan dan kadar kemenangan sejarah, untuk mencapai pengurusan risiko modal yang lebih optimum. -

Menambah Penapis:

Pertimbangkan untuk menambah petunjuk kekuatan aliran (seperti ADX) atau petunjuk struktur pasaran (seperti sokongan/rintangan, tahap harga utama) sebagai lapisan pengesahan tambahan untuk mengurangkan perdagangan dalam persediaan berkualiti rendah.

Ringkasan

"Strategi Perdagangan Kuantitatif Dinamik Suai Berbilang Petunjuk" ini mewakili pendekatan perdagangan kuantitatif yang direka dengan teliti, menggabungkan petunjuk analisis teknikal tradisional dan skor keyakinan AI simulasi untuk mencipta sistem perdagangan yang komprehensif. Kelebihan terasnya terletak pada pengesahan isyarat pelbagai peringkat dan pengurusan risiko dinamik yang menyesuaikan dengan turun naik pasaran.

Asas strategi adalah persilangan TEMA dan KAMA, yang dilengkapi dengan pengesahan melalui analisis MACD, RSI dan volum, dan kemudian ditapis akhir oleh skor keyakinan AI. Pendekatan pelbagai peringkat ini membantu mengurangkan isyarat palsu, tetapi juga boleh menyebabkan kehilangan beberapa peluang perdagangan.

Untuk meningkatkan prestasi strategi selanjutnya, disarankan untuk melaksanakan model pembelajaran mesin sebenar, penyesuaian keadaan pasaran, mekanisme henti rugi yang dioptimumkan dan pengurusan lot dinamik. Penambahbaikan ini dapat meningkatkan keupayaan strategi menangani pelbagai persekitaran pasaran, serta meningkatkan kestabilan jangka panjang dan potensi keuntungan.

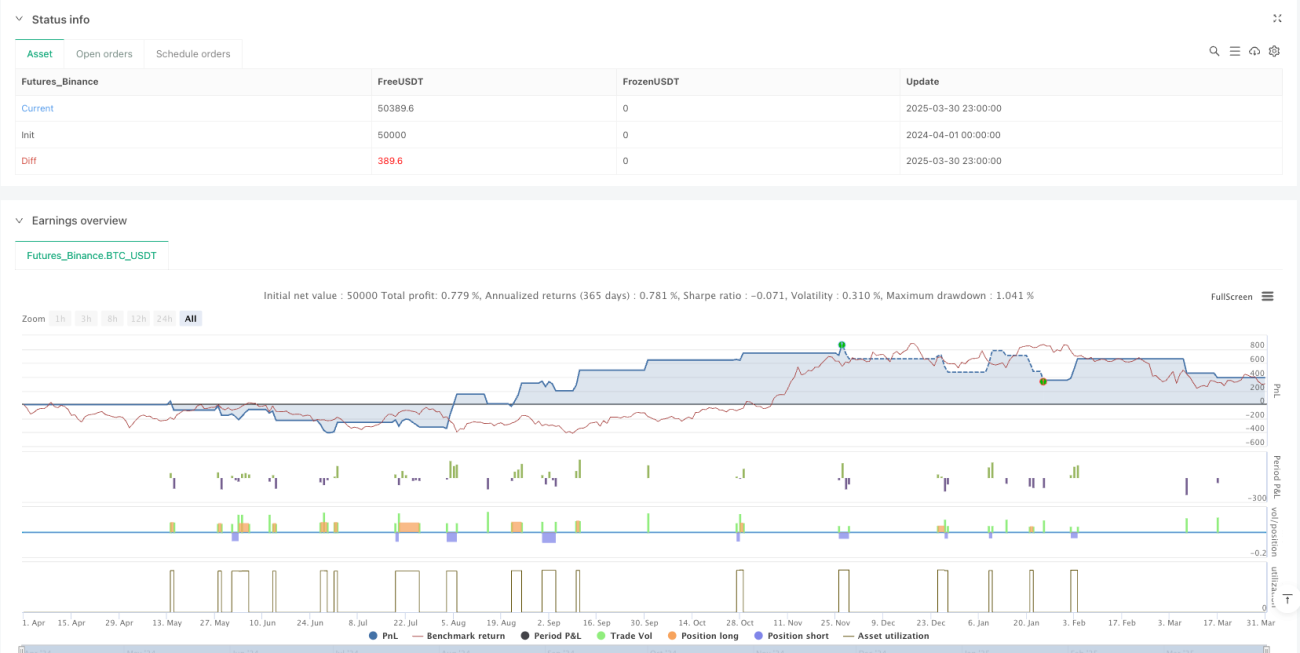

Yang penting, setiap strategi kuantitatif perlu menjalani ujian belakang (backtest) dan ujian hadapan (forward test) yang komprehensif sebelum dilaksanakan, dengan tumpuan khusus pada prestasi dalam pelbagai keadaan pasaran, untuk memastikan keteguhan dan kebolehsuaian strategi. Dalam perdagangan sebenar, pemantauan berterusan dan pelarasan yang diperlukan juga amat penting untuk menyesuaikan dengan dinamik pasaran yang sentiasa berubah.

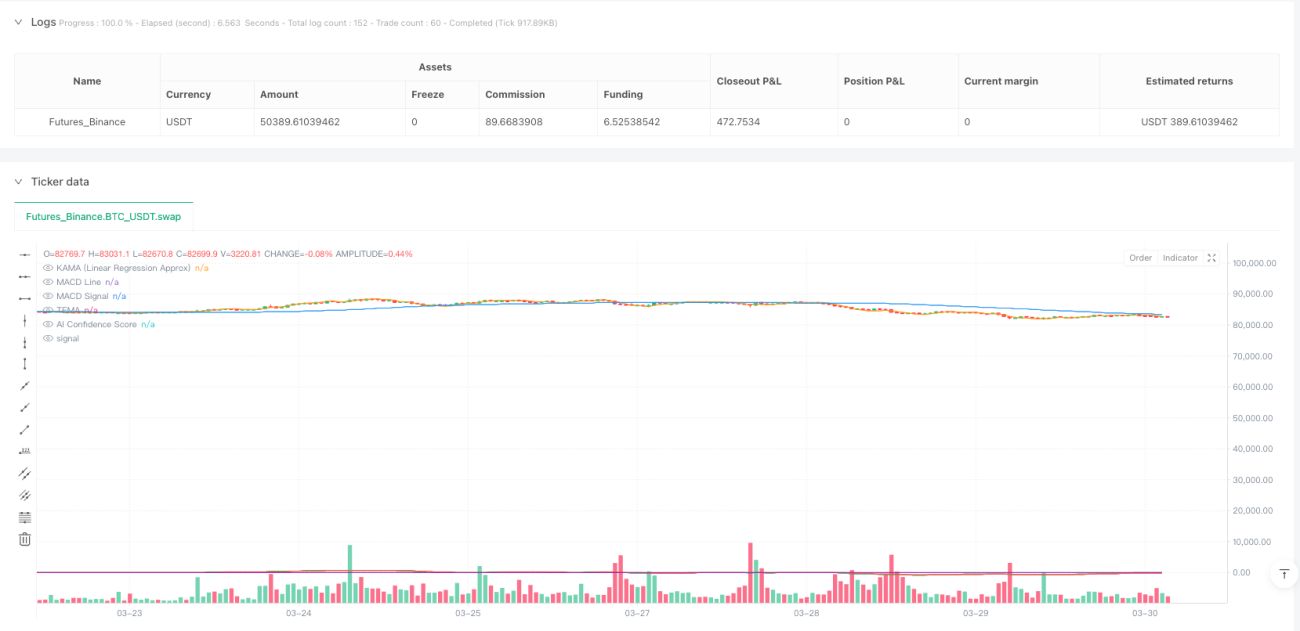

/*backtest

start: 2024-04-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("AI-Powered Crypto Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_order_fills=true, calc_on_every_tick=true, slippage=1, commission_value=0.05)

// Parameters- 1