Gambaran Keseluruhan

Strategi perdagangan pecahan kuantitatif berdasarkan teori Black-Scholes dengan sistem pengoptimuman henti rugi berjejak adalah model perdagangan inovatif yang menggabungkan teori penentuan harga opsyen dengan analisis teknikal. Idea teras strategi ini adalah menggunakan anggaran turun naik harga aset dari model Black-Scholes untuk membina ambang atas dan bawah yang dinamik, yang menghasilkan isyarat perdagangan apabila harga menembusi ambang tersebut. Pada masa yang sama, strategi ini menggabungkan mekanisme henti rugi berjejak yang fleksibel, yang mengawal kerugian maksimum bagi setiap dagangan dan juga dapat mengunci keuntungan semasa trend berjalan. Reka bentuk ini sangat sesuai untuk menangkap peluang perdagangan yang disebabkan oleh pergerakan harga yang tidak normal dalam jangka pendek, terutamanya dalam persekitaran pasaran yang bergejolak tinggi.

Prinsip Strategi

Asas teori strategi ini berasal daripada kaedah pengukuran turun naik pasaran dalam model penentuan harga opsyen Black-Scholes. Proses pelaksanaan khusus adalah seperti berikut:

-

Pertama, strategi mengira pulangan logaritma harga sejarah (logReturn = math.log(close / close[1])), kemudian menggunakan fungsi sisihan piawai (ta.stdev) untuk mengira turun naik, dan menjadikannya tahunan (didarab dengan sqrt(periodsPerYear)). Pensetaraan tahunan perlu mengambil kira bilangan hari dagangan (252 hari) dan minit dagangan harian (390 minit), dibahagikan dengan tempoh carta yang ditetapkan oleh pengguna.

-

Seterusnya, strategi mengira jangkaan pergerakan harga (expectedMove), yang berdasarkan hasil darab harga penutup sebelumnya, turun naik semasa, dan faktor masa (sqrt(1/periodsPerYear)). Langkah ini pada dasarnya mengukur "julat pergerakan yang dijangkakan bagi harga dalam unit masa seterusnya, di bawah keadaan turun naik semasa".

-

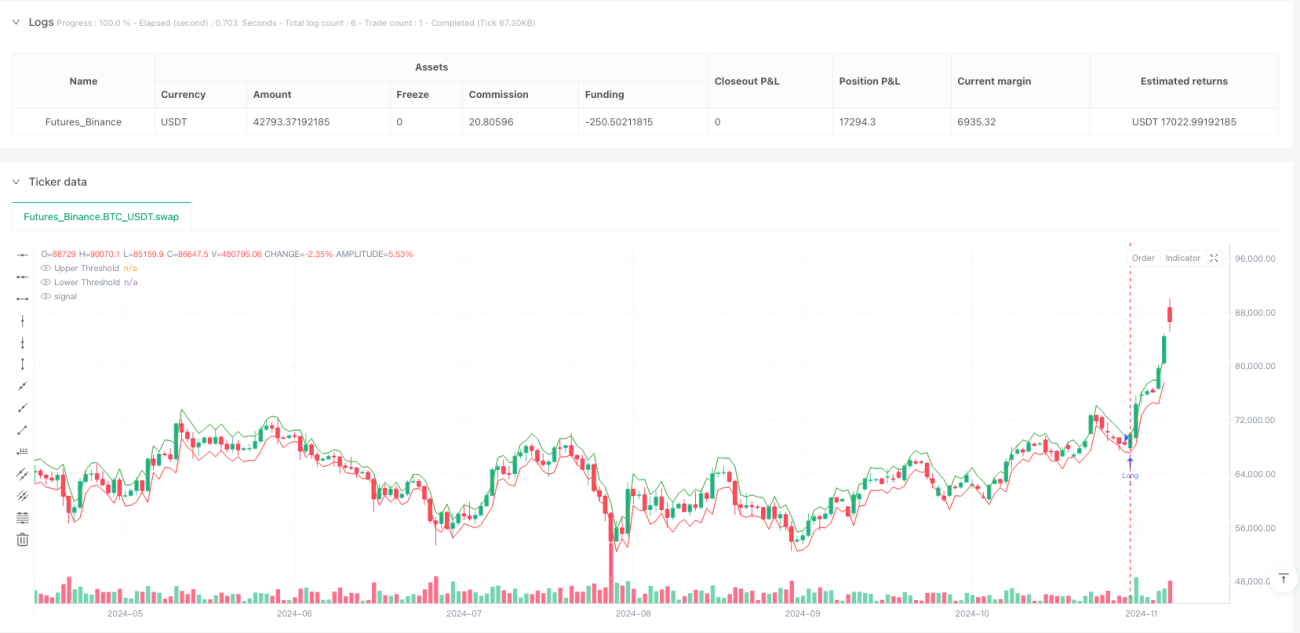

Strategi kemudian membina ambang perdagangan dinamik: ambang atas (upperThreshold) adalah harga penutup sebelumnya ditambah jangkaan pergerakan; ambang bawah (lowerThreshold) adalah harga penutup sebelumnya ditolak jangkaan pergerakan.

-

Apabila harga menembusi ambang atas, ia mencetuskan isyarat beli (long); apabila harga menembusi ambang bawah, ia mencetuskan isyarat jual (short).

-

Dari segi pengurusan risiko, strategi menggunakan dua lapisan mekanisme perlindungan henti rugi:

- Henti rugi awal: menetapkan titik henti rugi tetap berdasarkan peratusan yang ditentukan pengguna (stopLossPerc)

- Henti rugi berjejak: apabila harga bergerak ke arah yang menguntungkan, titik henti rugi akan diselaraskan secara dinamik mengikut peratusan jejak yang ditetapkan (trailingStopPerc), mengunci keuntungan yang sedia ada

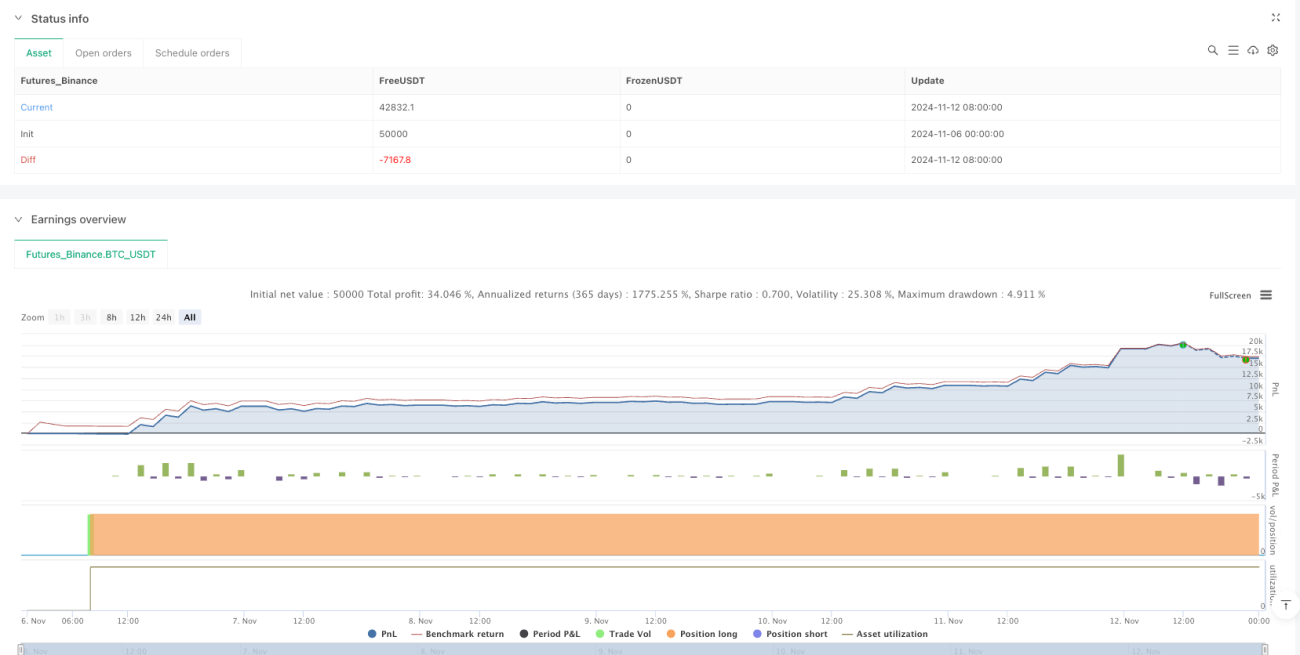

Reka bentuk ini membolehkan strategi menangkap peluang pecahan harga sambil mengawal risiko dengan berkesan, meningkatkan kecekapan penggunaan modal.

Kelebihan Strategi

Berdasarkan analisis mendalam kod, strategi ini mempunyai kelebihan ketara berikut:

-

Asas teori kukuh: Strategi berdasarkan teori kewangan yang matang, menggunakan model Black-Scholes untuk mengukur turun naik secara saintifik, dengan sokongan teori yang kuat.

-

Penyesuaian kepada keadaan pasaran: Dengan mengira turun naik dan jangkaan pergerakan harga secara dinamik, strategi dapat menyesuaikan diri secara automatik dengan persekitaran pasaran yang berbeza. Semasa tempoh turun naik rendah, ambang masuk lebih rendah; semasa tempoh turun naik tinggi, ambang masuk dinaikkan sewajarnya, mengelakkan batasan parameter tetap.

-

Pengurusan risiko yang lengkap: Mekanisme henti rugi berganda (henti rugi awal dan henti rugi berjejak) mengawal risiko setiap dagangan dengan berkesan, sambil dapat memaksimumkan penguncian keuntungan dalam pasaran yang sedang tren.

-

Kecekapan pengiraan tinggi: Algoritma strategi ringkas dan cekap, dengan keupayaan masa nyata yang kuat, mengira semula pada setiap perubahan harga dan pengisian pesanan (calc_on_order_fills=true, calc_on_every_tick=true), sesuai untuk dagangan jangka pendek intrahari.

-

Bantuan visual dalam membuat keputusan: Strategi memaparkan ambang dinamik dalam bentuk carta, membolehkan pedagang memahami keadaan pasaran semasa dan peluang perdagangan yang berpotensi secara intuitif.

-

Parameter fleksibel boleh laras: Pengguna boleh melaraskan parameter utama seperti tempoh semakan semula turun naik, nisbah henti rugi, dan lain-lain mengikut toleransi risiko dan ciri pasaran peribadi, meningkatkan kebolehsuaian strategi.

Risiko Strategi

Walaupun strategi ini direka dengan teliti, ia masih mempunyai risiko potensi berikut:

-

Risiko pecahan palsu: Pasaran mungkin menunjukkan pecahan sementara ambang dan kemudian berundur dengan cepat, menyebabkan isyarat palsu. Penyelesaian boleh termasuk menambah mekanisme pengesahan, seperti memerlukan harga kekal di luar ambang untuk tempoh tertentu atau menggabungkan dengan penunjuk lain untuk menapis isyarat.

-

Bias anggaran turun naik: Pada titik perubahan pasaran atau sekitar peristiwa besar, turun naik sejarah mungkin tidak dapat meramalkan turun naik masa depan dengan tepat, menyebabkan penetapan ambang yang tidak munasabah. Pertimbangkan untuk memperkenalkan turun naik tersirat atau kaedah anggaran turun naik adaptif untuk penambahbaikan.

-

Risiko gelinciran dan pelaksanaan: Dalam persekitaran perdagangan frekuensi tinggi, mungkin terdapat perbezaan antara harga pelaksanaan pesanan dan harga isyarat. Adalah disyorkan untuk menetapkan model gelinciran yang munasabah dalam fasa ujian semula, dan menggunakan pesanan had dan bukannya pesanan pasaran dalam dagangan sebenar.

-

Kepekaan parameter: Prestasi strategi sensitif terhadap tempoh semakan semula turun naik (volLookback) dan parameter henti rugi. Adalah perlu untuk mencari julat parameter yang mantap melalui ujian semula sejarah, mengelakkan pemasangan lengkung akibat pengoptimuman berlebihan.

-

Risiko jualan pendek: Potensi kerugian perdagangan jualan pendek secara teori boleh melebihi modal permulaan. Adalah disyorkan untuk menetapkan had saiz pegangan maksimum atau melaraskan saiz kedudukan berdasarkan toleransi risiko akaun dalam aplikasi sebenar.

-

Risiko pembalikan trend: Henti rugi berjejak mungkin kerap dicetuskan dalam pasaran yang berayun, menyebabkan peningkatan kos dagangan. Pertimbangkan untuk menambah penunjuk pengesahan trend, hanya mengaktifkan henti rugi berjejak apabila trend jelas.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dari arah berikut:

-

Penambahbaikan pengiraan turun naik dinamik: Strategi semasa menggunakan tempoh semakan semula tetap untuk mengira turun naik sejarah. Boleh dipertimbangkan untuk menggunakan model jenis GARCH atau model turun naik berwajaran eksponen untuk menangkap ciri perubahan dinamik turun naik dengan lebih baik. Sebabnya adalah turun naik pasaran kewangan biasanya mempunyai ciri "pengumpulan turun naik", di mana pergerakan harga terkini lebih bernilai untuk ramalan masa depan.

-

Pengenalan faktor peluruhan masa: Faktor peluruhan masa boleh ditambah dalam pengiraan pergerakan yang dijangkakan, supaya data terkini memberi kesan yang lebih besar kepada ramalan, meningkatkan kepekaan strategi terhadap titik perubahan pasaran.

-

Integrasi analisis pelbagai rangka masa: Menggabungkan analisis turun naik dari tempoh yang lebih panjang untuk mengelakkan perdagangan melawan trend utama. Contohnya, hanya membuka kedudukan dalam arah trend harian untuk meningkatkan kadar kemenangan.

-

Mekanisme pengesahan volum: Mengintegrasikan analisis volum ke dalam pengesahan isyarat pecahan, hanya mengesahkan pecahan sah jika volum meningkat dengan ketara, mengurangkan kerugian akibat pecahan palsu.

-

Mekanisme henti rugi adaptif: Nisbah henti rugi berjejak boleh dikaitkan secara dinamik dengan turun naik pasaran, menetapkan henti rugi berjejak yang lebih longgar dalam persekitaran turun naik tinggi, mengelakkan pencetus oleh bunyi pasaran biasa.

-

Pengoptimuman pengurusan modal: Memperkenalkan modul pengurusan kedudukan dinamik, melaraskan saiz kedudukan secara automatik berdasarkan nilai akaun, turun naik pasaran, dan kekuatan isyarat dagangan, mengimbangi risiko dan pulangan.

-

Peningkatan pembelajaran mesin: Pertimbangkan untuk menggunakan algoritma pembelajaran mesin untuk mengoptimumkan pemilihan parameter atau meningkatkan penilaian kualiti isyarat, menjadikan strategi lebih pintar menyesuaikan diri dengan pelbagai persekitaran pasaran.

Kesimpulan

Strategi perdagangan pecahan kuantitatif berdasarkan teori Black-Scholes dengan sistem pengoptimuman henti rugi berjejak adalah penyelesaian perdagangan kuantitatif yang menggabungkan teori kewangan dengan teknik dagangan praktikal dengan bijak. Strategi ini, dengan mengukur turun naik pasaran secara saintifik, membina ambang dagangan dinamik, dan digabungkan dengan mekanisme pengurusan risiko yang fleksibel, dapat menangkap peluang dagangan akibat pergerakan harga yang tidak normal dalam jangka pendek dengan berkesan.

Kelebihan teras strategi terletak pada asas teorinya yang kukuh, kebolehsuaian tinggi, dan pengurusan risiko yang lengkap, menjadikannya sangat sesuai untuk digunakan dalam persekitaran pasaran yang sangat bergejolak. Walau bagaimanapun, pengguna perlu berhati-hati dengan risiko potensi seperti pecahan palsu, kepekaan parameter, dan boleh mengoptimumkan melalui penambahbaikan pengiraan turun naik, analisis pelbagai rangka masa, pengesahan volum, dan lain-lain.

Secara keseluruhan, ini adalah strategi dagangan kuantitatif yang direka dengan teliti dan logik yang jelas, yang bukan sahaja mencerminkan pemahaman mendalam tentang mekanisme operasi pasaran kewangan, tetapi juga mempunyai kepraktisan dan kebolehlanjutan yang kuat. Bagi pedagang kuantitatif yang biasa dengan teori opsyen dan menginginkan gaya dagangan yang stabil, ini adalah rangka kerja strategi yang bernilai untuk dikaji dan diaplikasikan.

/*backtest

start: 2024-11-06 00:00:00

end: 2024-11-13 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("black-scholes breakout with trailing stop", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1