Pengoptimum Strategi Palang Purata Bergerak Eksponen Berganda

Gambaran Keseluruhan

Pengoptimum Strategi Persilangan Purata Bergerak Eksponen Berganda ialah strategi kuantitatif yang berdagang berdasarkan isyarat persilangan dua purata bergerak eksponen (EMA) dengan tempoh yang berbeza. Strategi ini menggunakan hubungan persilangan antara EMA pantas dan EMA perlahan untuk menentukan arah aliran pasaran, dan melaksanakan dagangan dua hala (panjang/pendek) apabila syarat tertentu dipenuhi. Inti strategi terletak pada penetapan EMA berparameter yang membolehkan pengguna melaraskan parameter strategi secara fleksibel mengikut persekitaran pasaran yang berbeza, sambil dilengkapi dengan fungsi ambil untung untuk memaksimumkan keuntungan. Strategi ini juga menyokong fungsi pemilihan tarikh ujian belakang yang lengkap, membantu dalam penilaian prestasi sejarah yang lebih tepat.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan teori persilangan purata bergerak klasik dalam analisis teknikal, yang merangkumi beberapa komponen utama berikut:

-

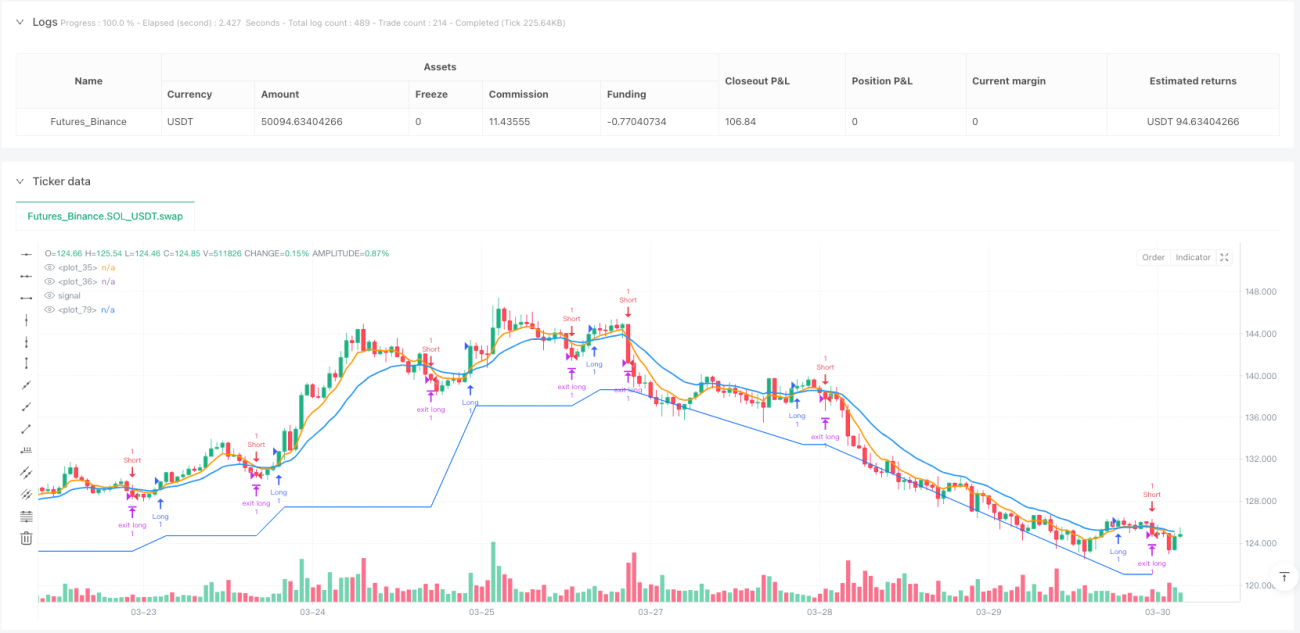

Isyarat Persilangan EMA Berganda: Strategi menggunakan dua purata bergerak eksponen (EMA) dengan tempoh berbeza, iaitu EMA pantas dengan parameter lalai 6 dan EMA perlahan dengan parameter lalai 16. Apabila EMA pantas melintasi ke atas EMA perlahan, ia menjana isyarat beli (panjang); apabila EMA pantas melintasi ke bawah EMA perlahan, ia menjana isyarat jual (pendek).

-

Penapis Arah: Strategi membenarkan pengguna memilih arah dagangan (panjang, pendek, atau dua hala) melalui parameter input, meningkatkan fleksibiliti strategi. Sistem menggunakan pembolehubah

longOKdanshortOKuntuk mengawal sama ada dagangan dalam arah yang sepadan dilaksanakan. -

Pengesahan Corak Lilin: Strategi memperkenalkan mekanisme pengesahan harga tambahan, yang memerlukan apabila isyarat beli muncul, harga penutupan lilin semasa mestilah lebih tinggi daripada harga pembukaan (lilin hijau/naik); apabila isyarat jual muncul, harga penutupan lilin semasa mestilah lebih rendah daripada harga pembukaan (lilin merah/turun). Reka bentuk ini berkesan menapis sebahagian isyarat palsu.

-

Mekanisme Ambil Untung: Strategi menetapkan peratusan ambil untung untuk kedudukan panjang dan pendek (lalai 4% untuk kedua-duanya), secara automatik menutup kedudukan apabila harga mencapai sasaran keuntungan yang telah ditetapkan, mengunci keuntungan.

-

Penutupan Kedudukan Terbalik Isyarat: Apabila terdapat isyarat jual semasa memegang kedudukan panjang, atau isyarat beli semasa memegang kedudukan pendek, strategi akan mencetuskan operasi penutupan kedudukan, mengawal pembesaran kerugian dengan berkesan.

Kelebihan Strategi

Menganalisis kod strategi secara mendalam, beberapa kelebihan berikut dapat disimpulkan:

-

Fleksibiliti Parameter: Strategi membolehkan pengguna menyesuaikan tempoh EMA pantas dan perlahan, arah dagangan, serta peratusan ambil untung, membolehkan strategi menyesuaikan diri dengan persekitaran pasaran yang berbeza dan toleransi risiko individu.

-

Mekanisme Pengesahan Berganda: Strategi bukan sahaja bergantung pada isyarat persilangan EMA, tetapi juga menggabungkan corak lilin (hijau/merah) sebagai pengesahan tambahan, meningkatkan kebolehpercayaan isyarat dan mengurangkan kerugian akibat penembusan palsu.

-

Dagangan Menyeluruh: Menyokong dagangan dua hala (panjang/pendek), mampu menangkap peluang dalam pelbagai arah aliran pasaran, tidak terhad kepada satu arah pasaran.

-

Pengoptimuman Ambil Untung: Melalui nisbah ambil untung yang telah ditetapkan, strategi dapat mengunci keuntungan secara automatik apabila harga mencapai sasaran yang dijangka, mengelakkan pulangan keuntungan yang sedia ada akibat pembalikan pasaran.

-

Penutupan Kedudukan Isyarat Terbalik: Apabila aliran pasaran mungkin berbalik (muncul isyarat persilangan terbalik), strategi akan menutup kedudukan tepat pada masanya, mengawal risiko dengan berkesan.

-

Kecekapan Pengiraan: Strategi menggunakan fungsi terbina dalam

ta.ema,ta.crossover, danta.crossunderuntuk mengira isyarat, menjadikan pengiraan cekap dan mudah dilaksanakan secara masa nyata. -

Sokongan Visualisasi: Strategi melukis garis EMA pantas dan perlahan serta tahap ambil untung pada carta, memudahkan pengguna memahami pelaksanaan strategi secara visual.

Risiko Strategi

Walaupun strategi ini direka dengan munasabah, masih terdapat beberapa risiko berpotensi berikut:

-

Ketinggalan Purata Bergerak: EMA pada dasarnya adalah penunjuk ketinggalan, mungkin menghasilkan isyarat tertunda dalam pasaran yang bergerak pantas, menyebabkan masa masuk dan keluar yang tidak optimum.

-

Risiko Pasaran Berayun: Dalam pasaran berayun julat, isyarat persilangan EMA kerap muncul tetapi kurang berterusan, boleh menyebabkan dagangan kerap dan kerugian berturut-turut.

-

Kekurangan Mekanisme Henti Rugi: Strategi semasa hanya menetapkan ambil untung, tanpa mekanisme henti rugi yang jelas, mungkin menghadapi kerugian besar dalam keadaan pasaran yang melampau.

-

Had Pengesahan Lilin: Keperluan pengesahan corak lilin boleh menyebabkan terlepas beberapa isyarat yang sah, terutamanya semasa perubahan aliran yang pantas.

-

Risiko Nisbah Ambil Untung Tetap: Nisbah ambil untung tetap yang telah ditetapkan mungkin tidak sesuai untuk semua persekitaran pasaran; dalam pasaran aliran kukuh, ia mungkin mengambil untung terlalu awal, terlepas keuntungan yang lebih besar.

-

Kekurangan Mekanisme Penyesuaian Kemeruapan: Strategi tidak mempunyai fungsi untuk menyesuaikan parameter secara dinamik berdasarkan kemeruapan pasaran, mungkin menunjukkan prestasi yang lemah dalam persekitaran kemeruapan tinggi atau rendah.

Arah Pengoptimuman Strategi

Berdasarkan risiko di atas, strategi boleh dioptimumkan dari beberapa arah berikut:

-

Memperkenalkan Parameter Adaptif: Boleh melaraskan parameter EMA secara dinamik berdasarkan ATR (Purata Julat Sebenar) atau kemeruapan sejarah, supaya strategi dapat menyesuaikan diri dengan lebih baik dengan persekitaran kemeruapan pasaran yang berbeza. Sebabnya ialah parameter tetap menunjukkan prestasi yang sangat berbeza dalam pasaran dengan kemeruapan yang berbeza.

-

Menambah Mekanisme Henti Rugi: Dicadangkan untuk memperkenalkan mekanisme henti rugi berdasarkan ATR atau peratusan tetap, secara automatik menutup kedudukan apabila harga sangat tidak menguntungkan, mengawal kerugian dagangan tunggal dengan berkesan.

-

Menambah Penapis Aliran: Boleh menambah penunjuk penentuan aliran jangka panjang (seperti EMA 50 hari), hanya melaksanakan dagangan dalam arah aliran utama, mengelakkan dagangan kerap dalam pasaran berayun.

-

Mengoptimumkan Masa Masuk: Boleh menggabungkan penunjuk teknikal lain seperti RSI, MACD sebagai pengesahan tambahan, meningkatkan kualiti isyarat.

-

Ambil Untung Dinamik: Boleh melaksanakan ambil untung dinamik berdasarkan kemeruapan pasaran, atau menggunakan mekanisme ambil untung bergerak (jejak henti), membolehkan keuntungan berkembang sambil melindungi keuntungan.

-

Menambah Penapis Volume: Pertimbangkan faktor volume semasa penjanaan isyarat, hanya melaksanakan dagangan apabila volume menyokong, meningkatkan kebolehpercayaan isyarat.

-

Penapis Masa: Menambah tetapan tetingkap masa dagangan, mengelakkan dagangan semasa tempoh kemeruapan rendah atau tidak teratur.

-

Pengoptimuman Pengurusan Modal: Memperkenalkan mekanisme pengurusan kedudukan dinamik, melaraskan peratusan modal untuk setiap dagangan berdasarkan kekuatan isyarat, kemeruapan pasaran, dan kadar kemenangan sejarah.

Kesimpulan

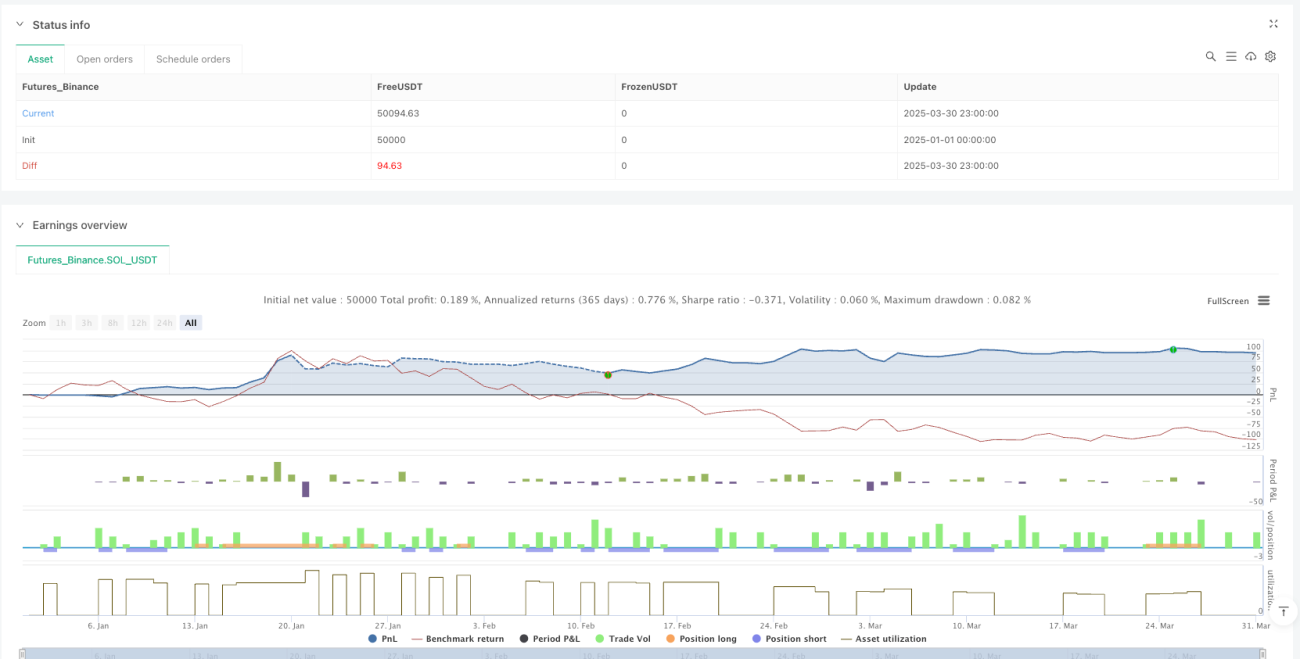

Pengoptimum Strategi Persilangan Purata Bergerak Eksponen Berganda ialah sistem dagangan kuantitatif yang direka dengan munasabah, melalui hubungan persilangan EMA pantas dan perlahan, digabungkan dengan pengesahan corak lilin dan mekanisme ambil untung, mencapai fungsi dagangan dua hala (panjang/pendek). Kelebihan strategi terletak pada fleksibiliti parameter, mekanisme pengesahan berganda, dan keupayaan dagangan menyeluruh, tetapi juga mempunyai masalah seperti ketinggalan purata bergerak, risiko pasaran berayun, dan kekurangan mekanisme henti rugi.

Melalui penambahbaikan seperti memperkenalkan parameter adaptif, menambah mekanisme henti rugi, menambah penapis aliran, dan mengoptimumkan pengurusan modal, kestabilan dan keupayaan keuntungan strategi dapat dipertingkatkan dengan ketara. Terutamanya menggabungkan pelarasan parameter dinamik dengan mekanisme pengurusan risiko dapat menjadikan strategi mengekalkan prestasi yang agak stabil dalam persekitaran pasaran yang berbeza.

Bagi peniaga, semasa menggunakan strategi ini secara praktikal, adalah disyorkan untuk menggabungkan analisis makro pasaran, memilih persekitaran pasaran dengan aliran yang jelas, dan menjalankan ujian belakang sejarah yang mencukupi serta pengoptimuman parameter untuk mencari kombinasi parameter terbaik yang sesuai dengan instrumen dagangan tertentu. Selain itu, pemantauan berterusan terhadap prestasi strategi dan pelarasan parameter tepat pada masanya mengikut perubahan pasaran juga merupakan kunci untuk mengekalkan keberkesanan jangka panjang strategi.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1