Gambaran Keseluruhan

Sistem Persilangan Strategi Purata Bergerak Dwi Lanjutan ialah strategi perdagangan kuantitatif berdasarkan persilangan purata bergerak jangka pendek dan jangka panjang, direka khusus untuk dagangan intrahari. Teras strategi ini menggunakan persilangan antara purata bergerak ringkas (SMA) 5 kitaran dan 21 kitaran untuk menjana isyarat beli dan jual, serta menggabungkan mekanisme henti rugi dan ambil untung untuk mengawal risiko dan mengunci keuntungan. Sistem ini juga merangkumi fungsi penandaan dagangan dan visualisasi, membolehkan pedagang menjejak pelaksanaan setiap dagangan secara visual.

Prinsip Strategi

Strategi ini berdasarkan konsep teras penjejakan arah aliran, menggunakan hubungan antara purata bergerak dalam kitaran berbeza untuk mengenal pasti perubahan arah aliran pasaran. Prinsip pelaksanaan khusus adalah seperti berikut:

-

Sistem mengira dua purata bergerak utama:

- Purata Bergerak Ringkas Jangka Pendek (SMA): lalai ditetapkan pada 5 kitaran

- Purata Bergerak Ringkas Jangka Panjang (SMA): lalai ditetapkan pada 21 kitaran

-

Mekanisme Penjanaan Isyarat Dagangan:

- Isyarat Beli: apabila purata bergerak jangka pendek menembusi ke atas purata bergerak jangka panjang (fungsi ta.crossover)

- Isyarat Jual: apabila purata bergerak jangka pendek menembusi ke bawah purata bergerak jangka panjang (fungsi ta.crossunder)

-

Mekanisme Pengurusan Risiko:

- Tetapan Henti Rugi: lalai 1% daripada harga masuk

- Tetapan Ambil Untung: lalai 2% daripada harga masuk

-

Sistem Visualisasi Dagangan:

- Setiap dagangan diberikan pengecam unik

- Tandakan titik beli dan titik jual pada carta

- Sambungkan pasangan titik beli dan jual dengan garis putus-putus, menunjukkan kitaran dan perubahan harga setiap dagangan secara visual

-

Sistem Amaran:

- Syarat amaran untuk isyarat beli dan jual telah ditetapkan

- Jana mesej berformat yang boleh digunakan untuk automasi dagangan

Kelebihan Strategi

Melalui analisis mendalam kod strategi ini, kelebihan ketara berikut boleh diringkaskan:

-

Logik Dagangan Mudah dan Berkesan: Persilangan purata bergerak dwi adalah kaedah dagangan klasik yang telah diuji oleh pasaran, mudah difahami dan dilaksanakan.

-

Penyesuaian dengan Keadaan Pasaran: Purata bergerak dapat melicinkan turun naik harga, membantu menapis bunyi pasaran, dan menyesuaikan diri dengan pelbagai persekitaran pasaran.

-

Mekanisme Pengurusan Risiko Lengkap: Fungsi henti rugi dan ambil untung terbina dalam, membantu pedagang mengehadkan kerugian apabila pasaran tidak menguntungkan dan mengunci keuntungan apabila pasaran menguntungkan.

-

Proses Dagangan Visual: Melalui label dan garis penyambung, titik masuk dan keluar setiap dagangan dipaparkan secara visual, memudahkan pedagang menganalisis dan mengoptimumkan prestasi strategi.

-

Kebolehsuai Parameter: Pedagang boleh melaraskan panjang kitaran purata bergerak jangka pendek dan jangka panjang berdasarkan pasaran dan jangka masa yang berbeza, meningkatkan fleksibiliti strategi.

-

Keserasian Automasi: Syarat amaran dan mesej berformat telah ditetapkan, memudahkan integrasi dengan sistem dagangan automatik untuk mencapai dagangan automatik sepenuhnya.

-

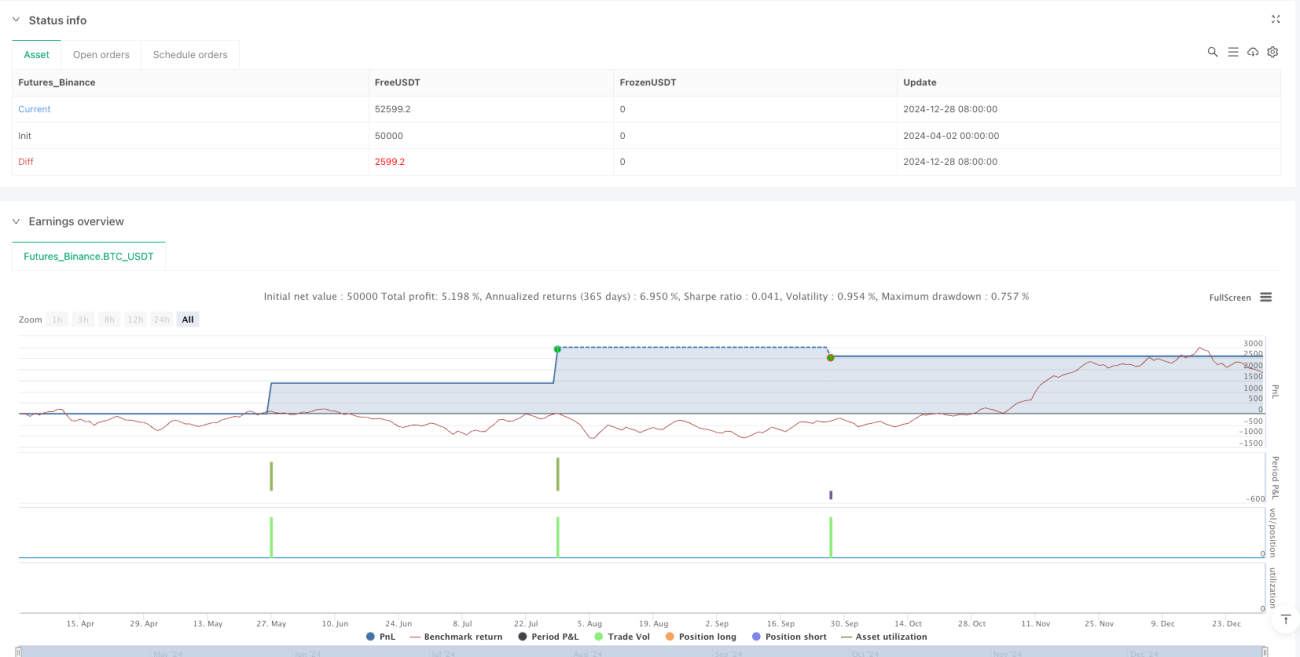

Visualisasi Keluk Dana: Dengan melukis keluk ekuiti strategi, pedagang dapat memantau prestasi keseluruhan dan penarikan balik strategi secara visual.

Risiko Strategi

Walaupun strategi ini mempunyai pelbagai kelebihan, masih terdapat beberapa risiko yang perlu diberi perhatian:

-

Risiko Ayunan Arah Aliran: Dalam pasaran yang mendatar, purata bergerak dwi mungkin kerap bersilang, menghasilkan isyarat palsu yang membawa kepada kerugian berturut-turut.

- Penyelesaian: Pertimbangkan untuk menambah syarat penapisan tambahan seperti penunjuk turun naik atau penunjuk pengesahan arah aliran.

-

Kepekaan Parameter: Parameter purata bergerak yang berbeza menunjukkan prestasi yang sangat berbeza dalam persekitaran pasaran yang berbeza.

- Penyelesaian: Perlu mengoptimumkan parameter melalui ujian balik, atau pertimbangkan untuk menggunakan kaedah parameter adaptif.

-

Had Henti Rugi/Ambil Untung Tetap: Menggunakan peratusan tetap untuk henti rugi dan ambil untung mungkin tidak sesuai untuk semua keadaan pasaran.

- Penyelesaian: Pertimbangkan untuk menetapkan henti rugi dan ambil untung dinamik berdasarkan turun naik atau tahap sokongan/rintangan.

-

Kesan Gelinciran dan Kos Dagangan: Strategi tidak mengambil kira gelinciran dan yuran transaksi sebenar, yang boleh menyebabkan perbezaan antara keputusan ujian balik dan hasil dagangan sebenar.

- Penyelesaian: Masukkan anggaran gelinciran dan kos dagangan yang munasabah dalam ujian balik.

-

Kekurangan Penapisan Keadaan Pasaran Khusus: Strategi dilaksanakan secara konsisten dalam semua keadaan pasaran, tanpa mekanisme pelarasan untuk keadaan pasaran tertentu.

- Penyelesaian: Tambah logik pengenalpastian persekitaran pasaran, seperti penunjuk kekuatan arah aliran atau penapis turun naik.

Hala Tuju Pengoptimuman Strategi

Melalui analisis struktur kod dan logik dagangan, beberapa hala tuju pengoptimuman utama berikut boleh dikenal pasti:

-

Tambah Penapis Arah Aliran: Gabungkan dengan penunjuk kekuatan arah aliran seperti ADX, DMI, dan laksanakan isyarat hanya dalam persekitaran arah aliran yang jelas, membantu mengurangkan isyarat palsu dalam pasaran yang berayun.

-

Integrasi Pengesahan Volume: Gunakan volum dagangan sebagai faktor pengesahan, memerlukan sokongan volum yang mencukupi apabila isyarat muncul, meningkatkan kebolehpercayaan isyarat dagangan.

-

Pelaksanaan Henti Rugi/Ambil Untung Dinamik: Tetapkan tahap henti rugi dan ambil untung dinamik berdasarkan ATR atau turun naik harga, menjadikan pengurusan risiko lebih sesuai dengan keadaan pasaran semasa.

-

Tambah Penapis Masa: Hadkan tetingkap masa dagangan, elakkan tempoh turun naik tinggi pada pembukaan dan sebelum penutupan, fokus pada sesi dagangan dengan kecairan yang lebih baik.

-

Bangunkan Parameter Adaptif: Laksanakan kitaran purata bergerak yang dilaraskan secara automatik, berubah secara dinamik berdasarkan turun naik pasaran dan kekuatan arah aliran.

-

Tambah Mekanisme Kemasukan Pullback: Selepas mengenal pasti arah aliran, cari peluang untuk masuk apabila harga menarik balik ke tahap sokongan atau rintangan utama, mengoptimumkan titik masuk.

-

Tetapkan Pengambilan Untung Pintar: Ambil untung secara berperingkat berdasarkan tahap sokongan/rintangan atau tahap harga utama, menggantikan ambil untung peratusan tetap yang mudah.

Kesimpulan

Sistem Persilangan Strategi Purata Bergerak Dwi Lanjutan ialah penyelesaian dagangan intrahari yang komprehensif, menggabungkan prinsip analisis teknikal klasik dengan mekanisme pengurusan risiko moden. Teras strategi ini ringkas dan jelas, menangkap perubahan arah aliran pasaran melalui hubungan persilangan antara purata bergerak jangka pendek dan jangka panjang, serta menyediakan alat visualisasi praktikal untuk membantu pedagang memahami setiap dagangan secara intuitif.

Walaupun strategi ini menunjukkan prestasi cemerlang dalam pasaran yang jelas arah alirannya, ia masih memerlukan pengoptimuman terhadap isu seperti pasaran berayun, kesan gelinciran dan kepekaan parameter. Dengan menambah penapis arah aliran, pengurusan risiko dinamik dan parameter adaptif, keteguhan dan kebolehsuaian strategi boleh dipertingkatkan lagi.

Bagi pedagang kuantitatif, strategi ini menyediakan rangka kerja asas yang baik, yang boleh disesuaikan dan dikembangkan mengikut keperluan individu untuk memenuhi gaya dagangan dan keutamaan risiko yang berbeza. Sama ada sebagai sistem berdiri sendiri atau sebagai sebahagian daripada sistem dagangan yang lebih kompleks, strategi persilangan purata bergerak dwi ini menunjukkan nilai praktikal dan potensi pembangunan.

- 1