Gambaran Keseluruhan

TrendSync Pro (SMC) adalah strategi perdagangan kuantitatif berdasarkan penapis rangka masa tinggi (HTF) dan momentum arah aliran, yang bertujuan untuk menangkap pergerakan pasaran yang kukuh. Strategi ini menggabungkan analisis pelbagai rangka masa, pengesanan garis arah aliran, dan pengurusan risiko yang ketat untuk menyediakan pedagang dengan pendekatan perdagangan yang sistematik.

Prinsip Strategi

Prinsip teras strategi merangkumi komponen utama berikut:

-

Penapis Rangka Masa Tinggi (HTF): Menggunakan rangka masa yang lebih tinggi (seperti 1 jam, 4 jam, atau harian) untuk mengesahkan arah aliran pasaran keseluruhan, memastikan perdagangan selaras dengan arah aliran utama.

-

Pengesanan Garis Arah Aliran: Mengenal pasti arah aliran pasaran secara dinamik dengan menganalisis titik perubahan utama (pivot high dan low), dan melukis garis arah aliran yang boleh dilihat.

-

Logik Masuk dan Keluar:

- Syarat masuk kedudukan beli: Harga menembusi nilai arah aliran dan arah aliran rangka masa tinggi ke atas.

- Syarat masuk kedudukan jual: Harga menembusi nilai arah aliran dan arah aliran rangka masa tinggi ke bawah.

-

Pengurusan Risiko:

- Henti rugi tetap: Ditetapkan pada 1% daripada harga masuk.

- Sasaran ambil untung: Ditetapkan pada 10% daripada harga masuk.

- Menggunakan ATR (Purata Julat Sebenar) untuk henti rugi dinamik sebagai pilihan.

Kelebihan Strategi

-

Pengesahan Pelbagai Rangka Masa: Menggabungkan rangka masa yang berbeza mengurangkan kebarangkalian isyarat palsu.

-

Mengikut Arah Aliran: Fokus pada menangkap pergerakan pasaran yang kukuh, bukannya perdagangan yang kerap tetapi berkualiti rendah.

-

Pengurusan Risiko yang Ketat:

- Henti rugi kecil (1%) melindungi modal.

- Nisbah risiko-keuntungan yang tinggi (1:10).

- Walaupun kadar kemenangan hanya 50%, masih boleh menjana keuntungan.

-

Fleksibiliti: Boleh melaraskan tetapan rangka masa tinggi mengikut jenis perdagangan yang berbeza (scalping, intraday, swing trading).

-

Bantuan Visual: Menyediakan lukisan garis arah aliran untuk membantu pedagang memahami pergerakan pasaran secara visual.

Risiko Strategi

-

Kekangan Keadaan Pasaran:

- Prestasi lemah dalam pasaran yang tidak menentu atau tanpa arah aliran yang jelas.

- Prestasi tidak berkesan dalam persekitaran turun naik yang rendah.

-

Kepekaan Parameter:

- Kitaran arah aliran dan pemilihan rangka masa tinggi secara langsung mempengaruhi prestasi strategi.

- Perlu melaraskan parameter untuk pasaran dan instrumen perdagangan yang berbeza.

-

Risiko Henti Rugi:

- Henti rugi tetap 1% mungkin terlalu ketat dalam pasaran yang sangat tidak menentu.

- Boleh meningkatkan kos perdagangan dan kebarangkalian terhenti rugi.

Hala Tuju Pengoptimuman Strategi

-

Henti Rugi Dinamik:

- Memperkenalkan kaedah henti rugi dinamik berdasarkan ATR.

- Melaraskan jarak henti rugi mengikut turun naik pasaran.

-

Penambahbaikan Penapis:

- Menggabungkan analisis volum.

- Mengintegrasikan imbasan kecairan.

- Menambah pengesahan blok pesanan (Order Block).

-

Gabungan Pelbagai Strategi:

- Menggabungkan dengan kaedah ICT Power of 3.

- Mengintegrasikan analisis VWAP dan corak pasaran.

- Menggabungkan peta haba penyelesaian (terutama untuk pasaran kripto).

-

Pengoptimuman Pembelajaran Mesin:

- Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan pemilihan parameter.

- Membangunkan mekanisme pelarasan parameter adaptif.

Kesimpulan

TrendSync Pro (SMC) adalah strategi perdagangan yang menekankan kualiti berbanding kuantiti. Melalui pengesahan pelbagai rangka masa, pengurusan risiko yang ketat, dan logik mengikut arah aliran, strategi ini menyediakan rangka kerja perdagangan yang sistematik untuk pedagang. Kuncinya terletak pada perdagangan terpilih, iaitu hanya menangkap 1-2 peluang perdagangan berkualiti tinggi setiap hari, bukannya perdagangan yang kerap tetapi tidak cekap.

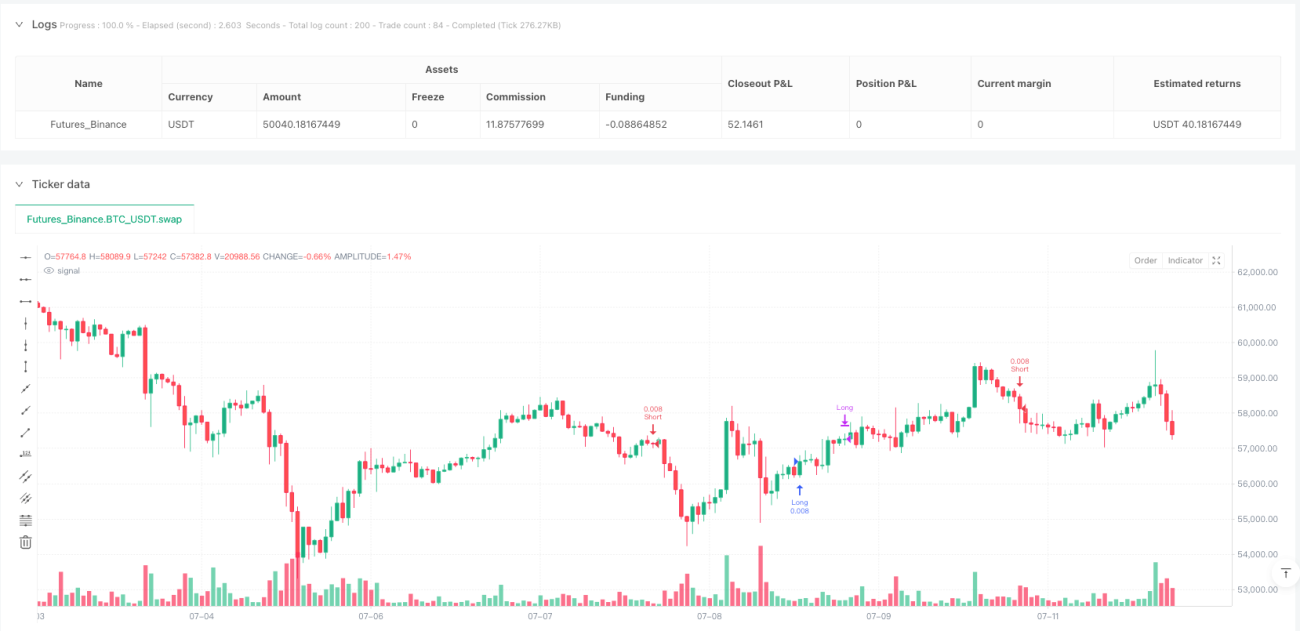

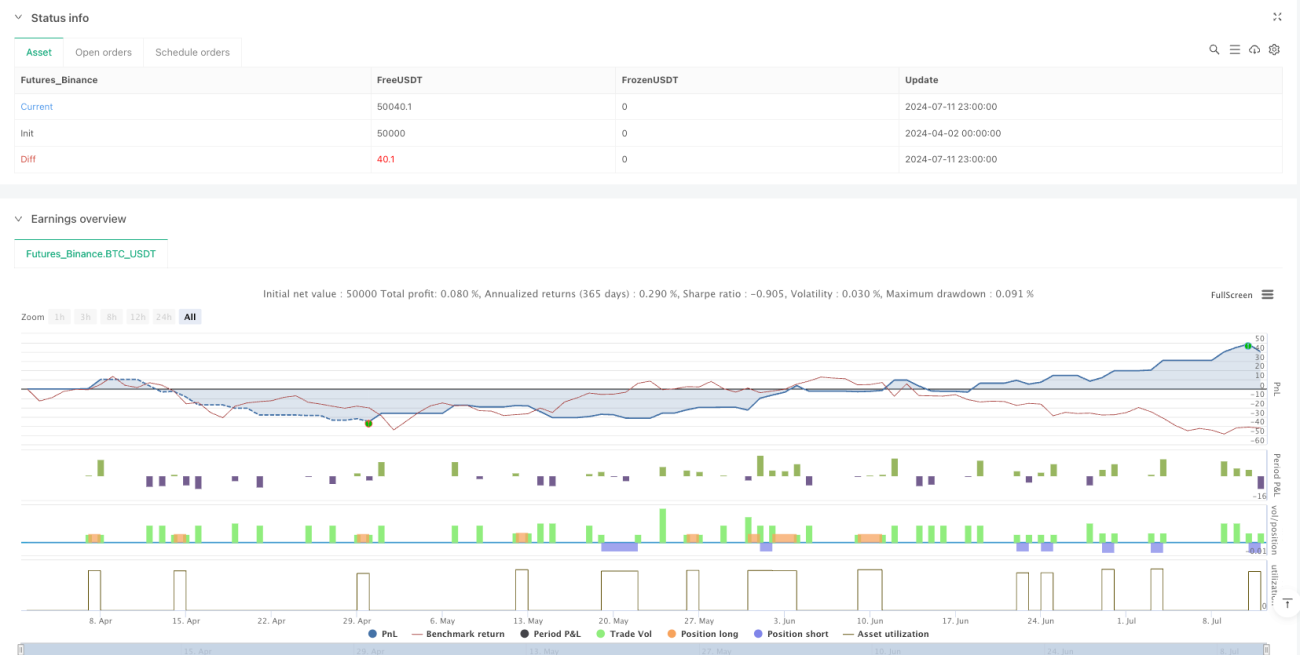

/*backtest

start: 2024-04-02 00:00:00

end: 2024-07-12 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('TrendSync Pro (SMC)', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// Created by Shubham Singh- 1