Gambaran Keseluruhan

"Strategi Persilangan Pelbagai Penunjuk: Pecahan Struktur Pasaran, Puncak Volum dan RSI" ialah strategi dagangan pelbagai penunjuk yang menggabungkan analisis Struktur Pasaran (SMC), pecahan volum dan Indeks Kekuatan Relatif (RSI). Strategi ini terutamanya menganalisis struktur pasaran dengan mengenal pasti titik ayunan utama, dan mengesahkan isyarat dagangan melalui puncak volum dan penunjuk RSI apabila struktur dipecahkan. Matlamat strategi adalah untuk mengenal pasti potensi pembalikan atau titik pecah pasaran, menyediakan masa masuk dagangan yang lebih tepat, dan mengurangkan risiko pecahan palsu.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk mengesahkan keberkesanan isyarat dagangan melalui resonans pelbagai penunjuk. Proses operasi strategi adalah seperti berikut:

- Pengenalpastian Titik Ayunan: Menggunakan fungsi pivot untuk mengenal pasti titik tinggi ayunan (pivot high) dan titik rendah ayunan (pivot low) dalam pasaran, dengan parameter

swing_lenmengawal tempoh imbasan semula. - Analisis Struktur Pasaran: Merekod dan mengemas kini titik tinggi dan rendah ayunan yang baru disahkan secara berterusan; titik-titik ini membentuk zon sokongan dan rintangan struktur pasaran.

- Pengesahan Volum: Mengira Purata Bergerak Mudah (SMA) volum, mengenal pasti situasi pecahan volum. Apabila volum semasa melebihi gandaan tertentu volum purata, ia dianggap sebagai puncak volum.

- Penapisan RSI: Menggunakan Indeks Kekuatan Relatif (RSI) sebagai syarat penapisan tambahan untuk meningkatkan kebolehpercayaan isyarat.

- Penjanaan Isyarat Dagangan:

- Isyarat Kenaikan: Harga menembusi titik rendah ayunan sebelumnya (pecahan struktur), disertai puncak volum, dan RSI di bawah 50 (menunjukkan potensi keadaan terlebih jual).

- Isyarat Penurunan: Harga jatuh menembusi titik tinggi ayunan sebelumnya (pecahan struktur), disertai puncak volum, dan RSI melebihi 50 (menunjukkan potensi keadaan terlebih beli).

- Pengurusan Pegangan: Menggunakan strategi tempoh pegangan tetap, menutup kedudukan selepas memegang bilangan lilin (holdBars) yang ditetapkan selepas dagangan dimulakan.

Kelebihan Strategi

- Analisis Pasaran Berstruktur: Strategi menyediakan pandangan struktur pasaran yang jelas kepada pedagang melalui pengenalpastian titik ayunan utama, membantu memahami sifat pergerakan harga.

- Pengesahan Pelbagai Penunjuk: Menggabungkan volum dan penunjuk RSI untuk pengesahan isyarat, mengurangkan risiko pecahan palsu dengan ketara dan meningkatkan kualiti isyarat dagangan.

- Pengesahan Volum: Volum adalah daya penggerak di sebalik pergerakan harga; keperluan puncak volum memastikan penyertaan pasaran yang mencukupi untuk menyokong pecahan harga.

- Pengesahan Kontra RSI: Tetapan RSI dalam strategi (isyarat kenaikan memerlukan RSI<50, isyarat penurunan memerlukan RSI>50) menyediakan mekanisme pengesahan pemikiran songsang, membantu meraih peluang lantunan daripada keadaan terlebih beli/terlebih jual.

- Tempoh Pegangan Jelas: Tempoh pegangan tetap mengelakkan kesukaran dalam membuat keputusan subjektif tentang masa keluar, dan juga mengehadkan tempoh pendedahan risiko bagi setiap dagangan.

- Kebolehsuai Tinggi: Strategi menyediakan pelbagai parameter boleh laras, termasuk tempoh imbasan semula titik ayunan, panjang purata volum, gandaan volum, tempoh RSI dan tempoh pegangan, membolehkan pedagang mengoptimumkan mengikut pasaran dan jangka masa yang berbeza.

Risiko Strategi

- Risiko Pecahan Palsu: Walaupun strategi menggunakan pengesahan pelbagai penunjuk, pecahan palsu masih boleh berlaku, terutamanya dalam persekitaran pasaran yang sangat tidak menentu.

- Penyelesaian: Pertimbangkan untuk menambah penunjuk pengesahan tambahan atau meningkatkan bilangan lilin untuk pengesahan pecahan.

- Keterbatasan Tempoh Pegangan Tetap: Tempoh pegangan tetap boleh menyebabkan keluar terlalu awal sebelum arah aliran berkembang sepenuhnya, atau masih memegang selepas arah aliran berbalik.

- Penyelesaian: Pertimbangkan untuk memperkenalkan mekanisme keluar dinamik seperti stop loss mengikut arah aliran atau isyarat keluar berdasarkan penunjuk teknikal.

- Perangkap Pengoptimuman Parameter: Pengoptimuman parameter yang berlebihan boleh menyebabkan strategi berprestasi baik pada data sejarah tetapi kurang baik dalam dagangan sebenar.

- Penyelesaian: Lakukan pengoptimuman parameter yang teguh, gunakan tempoh ujian semula yang cukup panjang, dan uji keteguhan strategi dalam pelbagai persekitaran pasaran.

- Ketiadaan Mekanisme Stop Loss: Strategi semasa tidak mempunyai mekanisme stop loss yang jelas, yang boleh menyebabkan kerugian besar pada satu dagangan.

- Penyelesaian: Tambah mekanisme stop loss berdasarkan turun naik atau peratusan tetap.

- Isu Kekerapan Dagangan: Bergantung pada tetapan parameter, strategi mungkin menghasilkan terlalu banyak atau terlalu sedikit isyarat dalam keadaan pasaran tertentu.

- Penyelesaian: Laraskan parameter untuk disesuaikan dengan ciri turun naik pasaran tertentu, atau tambah mekanisme kawalan kekerapan dagangan.

Arah Pengoptimuman Strategi

-

Mekanisme Keluar Dinamik: Strategi semasa menggunakan tempoh pegangan tetap; boleh memperkenalkan mekanisme keluar yang lebih dinamik:

- Stop Loss Mengikut Arah Aliran: Tetapkan garisan stop loss dinamik berdasarkan struktur pasaran atau ATR (Purata Julat Sebenar).

- Keluar Isyarat Bertentangan: Keluar apabila terdapat isyarat yang bertentangan dengan kedudukan semasa.

- Sasaran Keuntungan: Tetapkan sasaran keuntungan berdasarkan struktur pasaran atau tahap sokongan/rintangan utama.

-

Penyempurnaan Pengurusan Risiko:

- Perkenalkan mekanisme stop loss: Tetapkan stop loss berdasarkan turun naik (seperti gandaan ATR) atau peratusan tetap.

- Pengurusan Saiz Kedudukan: Laraskan saiz kedudukan mengikut turun naik pasaran atau kekuatan isyarat.

- Kawalan Risiko: Hadkan bilangan dagangan maksimum setiap hari/minggu dan pendedahan risiko maksimum.

-

Peningkatan Kualiti Isyarat:

- Penapisan Arah Aliran: Tambah penentuan arah aliran jangka panjang, hanya buka kedudukan mengikut arah aliran.

- Penapisan Masa: Elakkan dagangan sebelum dan selepas pengeluaran data ekonomi penting.

- Penapisan Turun Naik: Laraskan parameter strategi atau hentikan dagangan dalam persekitaran turun naik yang terlalu tinggi atau rendah.

-

Pengesahan Pelbagai Jangka Masa:

- Perkenalkan analisis struktur pasaran jangka masa lebih panjang, hanya dagang apabila struktur konsisten dalam pelbagai jangka masa.

- Pengoptimuman ini dapat mengurangkan dagangan bunyi dan meningkatkan keupayaan menangkap arah aliran besar.

-

Peningkatan Pembelajaran Mesin:

- Gunakan algoritma pembelajaran mesin untuk mengoptimumkan pemilihan parameter, melaraskan parameter strategi secara automatik mengikut persekitaran pasaran yang berbeza.

- Perkenalkan algoritma pengecaman corak untuk meningkatkan ketepatan pengenalpastian struktur pasaran.

Ringkasan

"Strategi Persilangan Pelbagai Penunjuk: Pecahan Struktur Pasaran, Puncak Volum dan RSI" ialah sistem dagangan yang komprehensif, menyediakan pendekatan dagangan yang sistematik melalui gabungan analisis struktur pasaran, pengesahan volum dan penapisan penunjuk RSI. Kelebihan teras strategi ini terletak pada pengesahan resonans pelbagai penunjuk, yang meningkatkan kebolehpercayaan isyarat dagangan dengan ketara.

Ciri utama strategi adalah menggunakan titik ayunan untuk mengenal pasti struktur utama pasaran, dan apabila harga menembusi struktur ini, ia mengesahkan dagangan dengan puncak volum dan penunjuk RSI. Kaedah ini bukan sahaja menangkap perubahan struktur pasaran, tetapi juga mengurangkan risiko pecahan palsu melalui pengesahan tambahan volum dan RSI.

Walaupun begitu, strategi ini masih mempunyai ruang untuk pengoptimuman, terutamanya dalam mekanisme keluar, pengurusan risiko dan kualiti isyarat. Dengan memperkenalkan strategi keluar yang lebih dinamik, menyempurnakan sistem pengurusan risiko dan meningkatkan mekanisme penapisan isyarat, keteguhan dan keuntungan strategi dapat dipertingkatkan lagi.

Yang paling penting, pedagang harus memahami konsep struktur pasaran di sebalik strategi apabila menggunakannya, bukan sekadar mengikut isyarat secara mekanikal. Memahami sifat perubahan struktur pasaran, digabungkan dengan analisis tambahan volum dan RSI, adalah kunci untuk merealisasikan potensi penuh strategi ini.

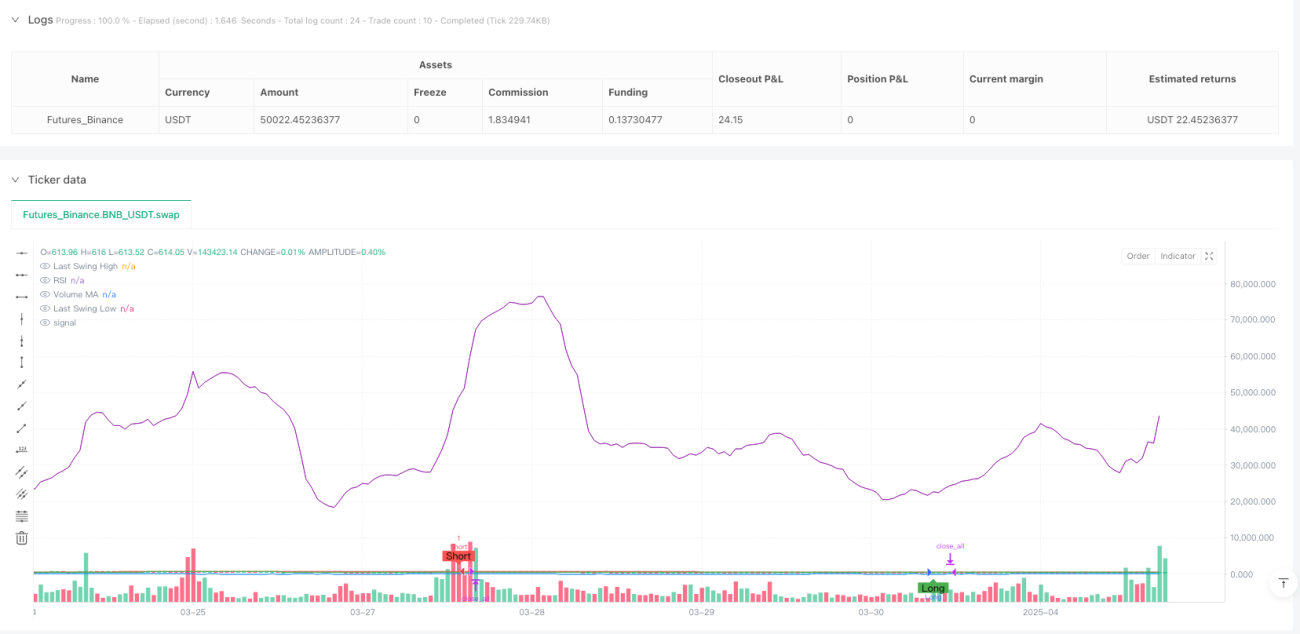

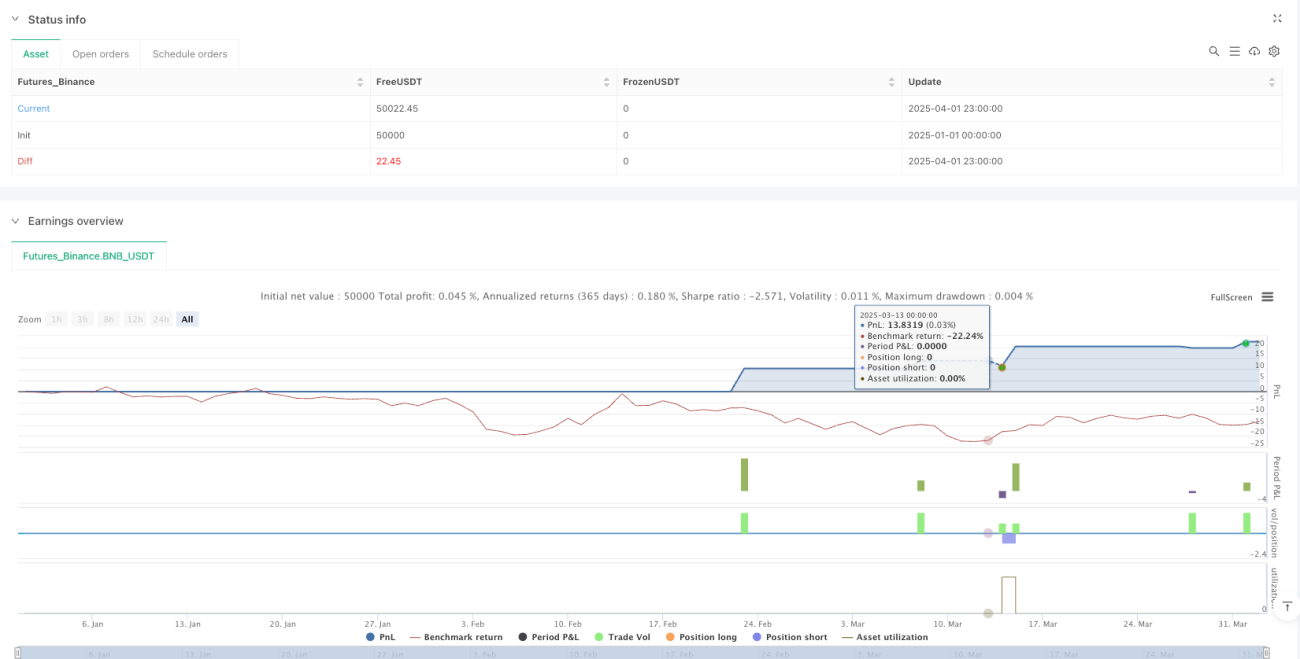

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("SMC Structure Break with Volume Spike + RSI Confluence", overlay=true, initial_capital=100000, currency=currency.USD)

// ===== INPUTS =====- 1