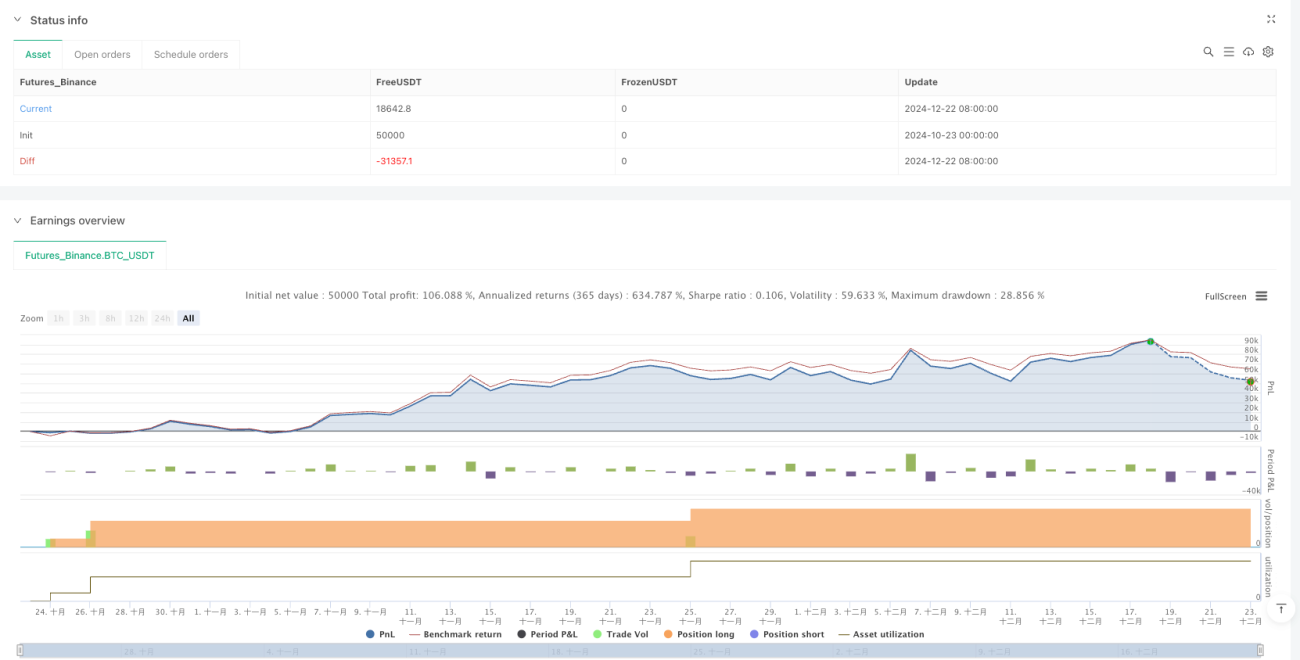

Gambaran Keseluruhan

Strategi ini menggabungkan prinsip penjejakan arah aliran dengan kaedah Pelaburan Kos Tetap (DCA) secara bijak, bertujuan untuk menggunakan dana dengan cekap sambil meminimumkan risiko pemasaan pasaran. Strategi ini terutamanya menggunakan Purata Pergerakan Eksponen (EMA) 50 tempoh sebagai penunjuk arah aliran pasaran, dan mengumpul dana melalui pelaburan bulanan tetap. Apabila harga berada di bawah EMA 50 tempoh, strategi akan menambah jumlah tetap ke dalam rizab tunai setiap bulan; sebaik sahaja harga menembusi di atas EMA 50 tempoh, strategi akan segera melaburkan semua dana terkumpul ke dalam pasaran, dan terus melaksanakan pelaburan bulanan tetap semasa tempoh pegangan. Jika harga jatuh semula di bawah EMA 50 tempoh, strategi akan menutup semua kedudukan dan memulakan semula proses pengumpulan tunai.

Prinsip Strategi

Prinsip teras strategi ini adalah menggabungkan isyarat arah aliran daripada analisis teknikal dengan kaedah pengurusan dana yang sistematik. Mekanisme pelaksanaan khusus adalah seperti berikut:

-

Mekanisme Penentuan Arah Aliran: Menggunakan EMA 50 tempoh sebagai penunjuk arah aliran jangka sederhana. Apabila harga berada di atas EMA, ia dianggap sebagai arah aliran menaik; apabila harga jatuh di bawah EMA, ia dianggap sebagai arah aliran menurun.

-

Fasa Pengumpulan Dana: Apabila harga berada di bawah EMA 50 tempoh (syarat tidak memegang kedudukan panjang), strategi tidak melakukan operasi kedudukan pasaran, sebaliknya menambah jumlah tetap (parameter ditetapkan kepada 100,000 unit mata wang) ke dalam rizab tunai setiap bulan. Ini memastikan dana terus terkumpul dalam keadaan pasaran yang tidak menguntungkan.

-

Fasa Penggunaan Dana: Apabila harga menembusi di atas EMA 50 tempoh (memenuhi syarat memegang kedudukan panjang), strategi akan:

- Jika tiada kedudukan semasa, menggunakan semua modal (termasuk rizab tunai terkumpul) untuk membuka kedudukan panjang

- Menetapkan semula rizab tunai kepada 0

- Semasa tempoh pegangan, terus membeli secara bulanan dengan jumlah tetap

-

Mekanisme Keluar: Sebaik sahaja harga jatuh di bawah EMA 50 tempoh, strategi akan menutup semua kedudukan dan memulakan semula proses pengumpulan rizab tunai.

Dari segi pelaksanaan kod, strategi ini menggunakan pembolehubah cash_reserve untuk menjejaki tunai terkumpul, menggunakan pembolehubah time_since_last_investment untuk memastikan selang masa pelaburan tetap dikawal tepat kepada kira-kira satu bulan (30 hari), dan melaksanakan mekanisme keluar yang lengkap melalui fungsi strategy.close_all().

Kelebihan Strategi

Selepas menganalisis kod secara mendalam, strategi ini menunjukkan kelebihan ketara berikut:

-

Kaedah Pelaburan Sistematik: Strategi ini menghapuskan sepenuhnya keputusan emosi, memastikan dana digunakan secara sistematik dalam semua keadaan pasaran melalui peraturan yang telah ditetapkan. Ini mengelakkan kelewatan atau teragak-agak yang disebabkan oleh pertimbangan manusia.

-

Kecekapan Penggunaan Dana Maksimum: Dengan mengumpul dana dalam keadaan yang tidak menguntungkan dan menggunakan semua dana terkumpul sekaligus apabila keadaan yang menguntungkan muncul, strategi mencapai kecekapan penggunaan dana yang maksimum. Kaedah ini mengelakkan pelaburan terlalu awal dalam arah aliran menurun dan memastikan penyertaan penuh dalam arah aliran menaik.

-

Keseimbangan Risiko dan Pulangan: Menggabungkan mekanisme berganda penjejakan arah aliran dan pelaburan tetap, melindungi keselamatan modal sambil tidak terlepas peluang kenaikan pasaran yang penting. Bahagian penjejakan arah aliran mengawal risiko keseluruhan, manakala bahagian pelaburan tetap memastikan penyertaan berterusan dalam pasaran.

-

Kebolehsuaian Tinggi: Parameter strategi boleh disesuaikan mengikut keadaan pasaran yang berbeza dan toleransi risiko pelabur. Tempoh EMA dan jumlah pelaburan tetap adalah parameter yang boleh dilaraskan, meningkatkan fleksibiliti strategi.

-

Kesan Kompaun Jangka Panjang: Dengan menggabungkan pelaburan bulanan tetap dan penentuan arah aliran, strategi boleh mencapai pertumbuhan kompaun dalam pasaran jangka panjang, terutamanya menunjukkan daya tahan dalam persekitaran kitaran pasaran yang berselang-seli.

-

Pelaksanaan Mudah dan Jelas: Walaupun konsep strategi agak maju, peraturan pelaksanaannya mudah dan jelas, mengurangkan kerumitan operasi dan potensi kesilapan pelaksanaan.

Risiko Strategi

Walaupun strategi ini direka dengan teliti, ia masih mempunyai potensi risiko berikut:

-

Risiko Ketinggalan: EMA adalah penunjuk ketinggalan, yang boleh menyebabkan masa masuk dan keluar yang kurang ideal pada titik perubahan arah aliran. Terutamanya dalam pasaran yang berubah dengan pantas, ia boleh menyebabkan lantunan semula yang besar sebelum isyarat keluar dicetuskan.

-

Prestasi Lemah dalam Pasaran Ranging: Dalam pasaran yang bergerak mendatar, harga mungkin sering melintasi EMA, menyebabkan berbilang masuk dan keluar, meningkatkan kos transaksi dan berpotensi menyebabkan kerugian "kesan gigi gergaji".

-

Cabaran Pengurusan Dana: Jumlah pelaburan tetap mungkin tidak sesuai untuk semua fasa pasaran; dalam persekitaran turun naik yang tinggi, strategi pengagihan dana yang lebih fleksibel mungkin diperlukan.

-

Kebergantungan Kitaran: Strategi sangat bergantung pada tempoh EMA yang dipilih (di sini 50); tetapan tempoh yang berbeza akan menghasilkan keputusan yang sangat berbeza, menyukarkan untuk menentukan parameter optimum.

-

Kesan Gelinciran Pelaksanaan: Kod menetapkan gelinciran 1 mata, tetapi dalam perdagangan sebenar, terutamanya dalam pasaran dengan kecairan rendah, gelinciran pelaksanaan mungkin jauh lebih besar daripada nilai pratetap, menjejaskan prestasi strategi.

Kaedah untuk mengurangkan risiko ini termasuk: menambah penapis isyarat untuk mengurangkan isyarat palsu; melaksanakan mekanisme henti rugi dinamik; memperkenalkan pengurusan dana terlaras turun naik; menggunakan isyarat pengesahan berbilang tempoh; dan menjalankan ujian balik yang meluas dan pengoptimuman parameter dalam persekitaran pasaran yang berbeza.

Arah Pengoptimuman Strategi

Berdasarkan analisis mendalam kod, strategi ini boleh dioptimumkan dalam beberapa arah berikut:

-

Mekanisme Pengesahan Berbilang Penunjuk: Memperkenalkan penunjuk teknikal tambahan (seperti RSI, MACD atau volum) sebagai isyarat pengesahan, mengurangkan isyarat palsu yang dihasilkan oleh persilangan EMA. Ini boleh meningkatkan kualiti isyarat dan mengurangkan perdagangan yang tidak perlu.

-

Pengurusan Dana Dinamik: Mengaitkan jumlah pelaburan tetap dengan turun naik pasaran atau kekuatan arah aliran, meningkatkan jumlah pelaburan dalam persekitaran yang mempunyai kebarangkalian tinggi, dan mengurangkan dalam persekitaran yang tidak menentu. Sebagai contoh, jumlah pelaburan tetap boleh diselaraskan berdasarkan ATR (Purata Julat Sebenar).

-

Pengurusan Kedudukan Separa: Melaksanakan mekanisme pembukaan dan penutupan kedudukan secara berperingkat, bukannya operasi penuh sekaligus, yang boleh mengurangkan tekanan pemasaan dan menyediakan keluk ekuiti yang lebih licin.

-

Tempoh EMA Suai Suai: Menukar EMA 50 tempoh tetap kepada purata pergerakan suai suai yang melaraskan secara automatik berdasarkan keadaan pasaran, untuk menyesuaikan diri dengan lebih baik dengan fasa dan kitaran pasaran yang berbeza.

-

Penyempurnaan Mekanisme Henti Rugi: Menambah henti rugi berasaskan pergerakan atau berasaskan turun naik, bukan hanya bergantung pada persilangan EMA untuk keluar, yang boleh melindungi modal lebih awal semasa lantunan semula yang besar.

-

Penapis Masa: Menambah penapis masa perdagangan untuk mengelakkan operasi semasa sesi perdagangan yang diketahui tidak cekap, atau melaraskan parameter strategi dalam corak bermusim tertentu.

-

Rangka Kerja Pengoptimuman Ujian Balik: Melaksanakan rangka kerja pengoptimuman parameter untuk mencari gabungan parameter optimum secara automatik dalam keadaan pasaran yang berbeza, dan menjalankan pengesahan hadapan untuk memastikan keteguhan parameter.

Matlamat bersama arah pengoptimuman ini adalah untuk meningkatkan kadar kemenangan strategi, mengurangkan lantunan semula, dan menjadikan pengurusan dana lebih fleksibel dan cekap, dengan itu meningkatkan kebolehsuaian dan keteguhannya dalam pelbagai persekitaran pasaran sambil mengekalkan logik teras strategi asal.

Ringkasan

"Strategi Penjejakan Arah Aliran Berganda Dioptimumkan dengan Persilangan Purata Pergerakan Eksponen 50 Tempoh dan Pelaburan Bulanan Tetap" mewakili pendekatan perdagangan kuantitatif yang seimbang dan sistematik, menggabungkan secara bijak penentuan arah aliran analisis teknikal dengan konsep pelaburan tetap berkala tradisional. Dengan mengumpul dana dalam arah aliran menurun dan menggunakan sepenuhnya apabila arah aliran menaik terbentuk, strategi ini mencapai kecekapan penggunaan dana dan kawalan risiko yang lebih baik.

Walaupun terdapat risiko yang wujud seperti ketinggalan penunjuk EMA dan prestasi lemah dalam pasaran ranging, kelemahan ini boleh dikurangkan dengan berkesan melalui pengenalan pengesahan berbilang penunjuk, pengoptimuman pengurusan dana, dan penyempurnaan mekanisme henti rugi. Perlu diperhatikan terutamanya bahawa fleksibiliti dan kebolehsuaian strategi ini menjadikannya sesuai untuk pelbagai persekitaran pasaran dan gaya pelaburan.

Dari perspektif pelaburan jangka panjang, strategi yang menggabungkan pelaburan tetap dengan penjejakan arah aliran ini amat sesuai untuk pelabur yang ingin mengekalkan disiplin pelaburan sistematik sambil mencari peluang untuk mengoptimumkan pemasaan penyertaan pasaran. Dengan mengurangkan pendedahan dalam arah aliran yang tidak menguntungkan dan mengambil bahagian sepenuhnya dalam arah aliran menaik, strategi ini berpotensi mencapai ciri risiko-pulangan yang lebih seimbang berbanding pelaburan tetap atau penjejakan arah aliran semata-mata dalam kitaran pasaran jangka panjang.

Sama ada pelabur individu atau pedagang profesional, strategi ini menyediakan rangka kerja yang boleh dipercayai untuk membantu membuat keputusan pelaburan yang lebih sistematik dan objektif dalam persekitaran pasaran yang kompleks dan sentiasa berubah.

- 1