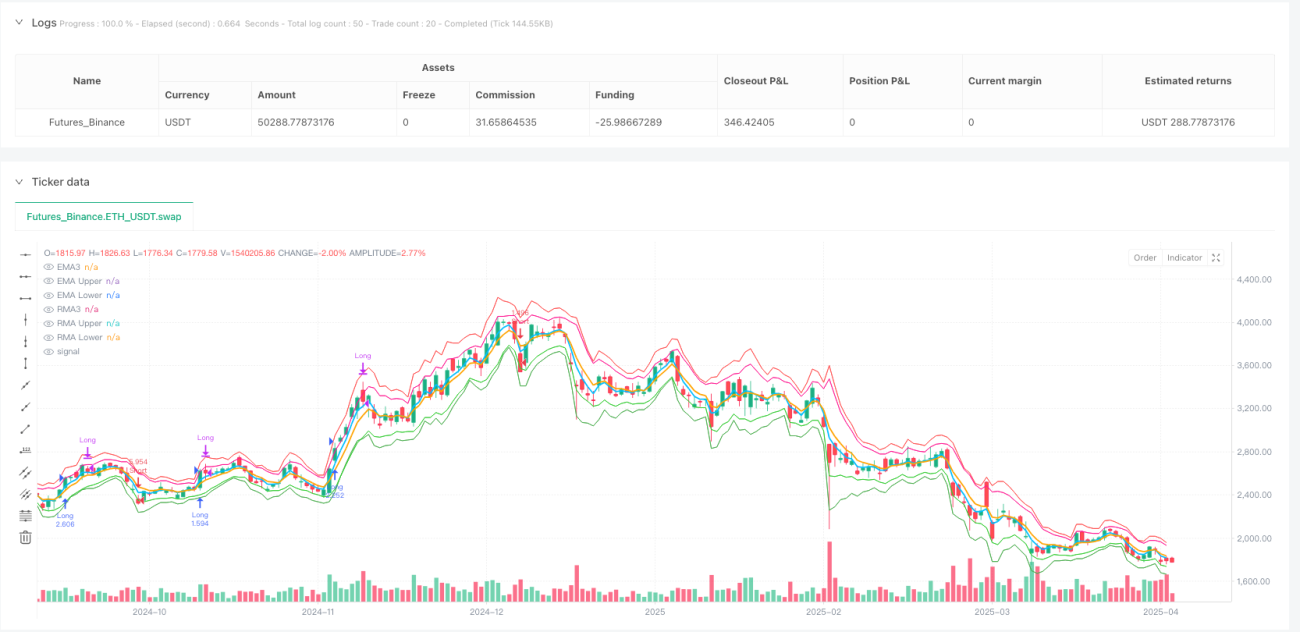

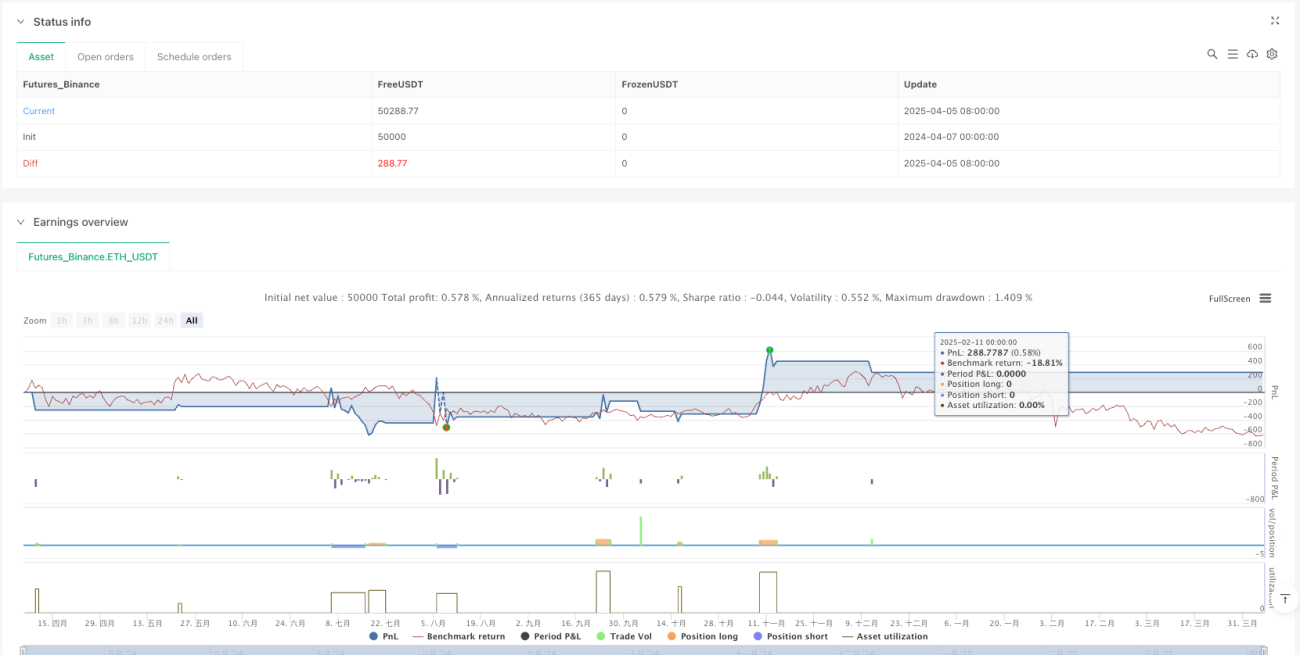

Gambaran Keseluruhan

Strategi Persilangan Saluran Suai Tiga Eksponen Moving Average dan Tiga Relatif Moving Average ialah sistem perdagangan kuantitatif yang menggabungkan EMA (Eksponen Moving Average) jangka pendek dan RMA (Relatif Moving Average). Strategi ini menggunakan indikator ATR (Purata Julat Benar) untuk membina saluran harga, dan mengenal pasti isyarat masuk dengan menangkap tingkah laku penembusan harga terhadap saluran ini. Strategi ini dilengkapi dengan mekanisme pengurusan risiko terbina, menggunakan nisbah risiko tetap untuk mengira saiz kedudukan, menggunakan harga pembukaan sebagai titik henti rugi, dan direka dengan mekanisme penutupan kedudukan berdasarkan harga pembukaan tempoh sebelumnya, membentuk sistem perdagangan yang lengkap.

Prinsip Strategi

Logik teras strategi ini berdasarkan gabungan dua kumpulan purata bergerak dengan saluran ATR:

-

Sistem Saluran EMA:

- Menggunakan EMA kitaran 3 sebagai garis tengah

- Membina sempadan saluran atas dan bawah dengan mendarab ATR dengan faktor 1.5

- Apabila harga menembusi sempadan atas, isyarat beli dijana; penembusan sempadan bawah menjana isyarat jual

-

Sistem Saluran RMA:

- Menggunakan RMA kitaran 3 sebagai garis tengah

- Membina sempadan saluran atas dan bawah dengan mendarab ATR dengan faktor 1.0

- Juga menjana isyarat dagangan melalui penembusan saluran

-

Syarat Pencetus Isyarat:

- Harga penutup menembusi sempadan atas mana-mana saluran mencetuskan beli

- Harga penutup menembusi sempadan bawah mana-mana saluran mencetuskan jual

- Isyarat hanya sah selepas pengesahan lilin (barstate.isconfirmed)

-

Pengurusan Kedudukan:

- Menggunakan kaedah nisbah risiko tetap (0.5%) untuk mengira saiz kedudukan

- Jarak antara harga masuk dan harga henti rugi menentukan saiz kedudukan akhir

-

Mekanisme Henti Rugi dan Penutupan:

- Pesanan henti rugi segera ditetapkan pada harga pembukaan semasa masuk

- Apabila rendah menembusi ke atas harga pembukaan tempoh sebelumnya, tutup kedudukan beli

- Apabila tinggi menembusi ke bawah harga pembukaan tempoh sebelumnya, tutup kedudukan jual

Kelebihan Strategi

-

Respons Pantas terhadap Perubahan Pasaran: Menggunakan purata bergerak kitaran ultra-pendek (3), strategi dapat menangkap turun naik harga dengan pantas dan memasuki trend tepat pada masanya.

-

Mekanisme Pengesahan Berganda: Dua sistem EMA dan RMA berfungsi bersama; apabila kedua-duanya memberikan isyarat arah yang sama, kebolehpercayaan dagangan meningkat dengan ketara.

-

Pelarasan Volatiliti Suai: Melaraskan lebar saluran melalui indikator ATR, strategi dapat menyesuaikan sensitiviti secara automatik dalam persekitaran volatiliti yang berbeza.

-

Kawalan Risiko Tepat: Risiko setiap dagangan ditetapkan pada 0.5% daripada dana akaun, mengawal pendedahan risiko setiap dagangan dengan ketat.

-

Strategi Keluar Jelas: Mekanisme penutupan berdasarkan harga pembukaan tempoh sebelumnya menyediakan syarat pengambilan untung yang jelas untuk dagangan.

-

Pengganda Saluran Berbeza: Saluran EMA menggunakan 1.5x ATR, manakala saluran RMA menggunakan 1.0x ATR; reka bentuk ini memberikan dua sistem sensitiviti yang berbeza, mampu menangkap peluang pasaran yang berbeza.

Risiko Strategi

-

Risiko Perdagangan Berlebihan: Purata bergerak kitaran ultra-pendek (3) boleh menghasilkan terlalu banyak isyarat palsu dalam pasaran bergelora, menyebabkan perdagangan kerap dan hakisan yuran.

- Penyelesaian: Pertimbangkan untuk menambah penapis pengesahan, seperti pengesahan volum atau penapisan arah trend.

-

Penetapan Henti Rugi Terlalu Tetap: Menggunakan harga pembukaan sebagai titik henti rugi mungkin tidak selalu optimum, terutamanya dalam volatiliti tinggi atau lompatan harga.

- Penyelesaian: Laraskan jarak henti rugi secara dinamik berdasarkan ATR atau peratusan volatiliti.

-

Syarat Penutupan Agak Mudah: Hanya bergantung pada persilangan harga pembukaan tempoh sebelumnya boleh menyebabkan keluar awal dalam trend kuat.

- Penyelesaian: Pertimbangkan untuk memperkenalkan indikator kekuatan trend, menggunakan syarat penutupan yang lebih longgar dalam trend kuat.

-

Kekurangan Penapisan Persekitaran Pasaran: Strategi tidak membezakan keadaan pasaran yang berbeza (trend/bergelora), mungkin berdagang dengan kerap dalam persekitaran yang tidak sesuai.

- Penyelesaian: Tambah indikator penentuan keadaan pasaran seperti ADX atau indikator volatiliti, hentikan dagangan dalam pasaran bergelora.

-

Risiko Pengoptimuman Parameter: Parameter semasa (seperti kitaran 3 dan pengganda ATR) mungkin terlalu dipadankan dengan data sejarah, prestasi masa depan tidak menentu.

- Penyelesaian: Lakukan ujian keteguhan parameter, gunakan kaedah pengoptimuman langkah untuk mengesahkan kestabilan parameter.

Arah Pengoptimuman Strategi

-

Pengoptimuman Kebolehsuaian Keadaan Pasaran:

- Tambah mekanisme pengenalan persekitaran pasaran, seperti ADX atau penentuan julat volatiliti

- Gunakan tetapan parameter atau peraturan dagangan yang berbeza dalam keadaan pasaran yang berbeza

- Ini akan mengelakkan masalah perdagangan berlebihan dalam pasaran bergelora

-

Pengesahan Rangka Masa Pelbagai:

- Perkenalkan penentuan trend jangka panjang (seperti harian)

- Hanya berdagang apabila isyarat jangka pendek sejajar dengan arah trend jangka panjang

- Ini akan meningkatkan kebolehpercayaan isyarat, mengurangkan dagangan bertentangan trend

-

Pengoptimuman Henti Rugi Dinamik:

- Tetapkan jarak henti rugi secara dinamik berdasarkan nilai ATR semasa

- Beri lebih ruang pernafasan harga dalam persekitaran volatiliti tinggi

- Kaedah ini dapat menyesuaikan diri dengan ciri volatiliti yang berbeza dalam keadaan pasaran yang berbeza

-

Peningkatan Strategi Penutupan:

- Perkenalkan mekanisme henti rugi bergerak atau henti rugi jejak

- Laraskan strategi keluar secara dinamik berdasarkan keuntungan yang diperoleh

- Ini dapat melindungi keuntungan sedia ada dengan lebih baik dan membenarkan trend berkembang sepenuhnya

-

Penilaian Kualiti Isyarat:

- Bangunkan sistem pemarkahan kekuatan isyarat

- Laraskan saiz kedudukan secara dinamik berdasarkan kualiti isyarat

- Ini akan membolehkan strategi meningkatkan saiz kedudukan dalam keadaan keyakinan tinggi dan mengurangkan risiko dalam keadaan keyakinan rendah

Kesimpulan

Strategi Persilangan Saluran Suai Tiga Eksponen Moving Average dan Tiga Relatif Moving Average menggabungkan dua jenis purata bergerak yang berbeza dengan saluran ATR dengan bijak, membentuk sistem perdagangan yang sensitif terhadap penembusan harga dan mempunyai kawalan risiko. Strategi ini sangat sesuai untuk menanggang turun naik harga jangka pendek dan bertindak balas dengan pantas terhadap trend yang berkembang pesat. Melalui pengurusan kedudukan nisbah risiko tetap dan strategi henti rugi yang jelas, sistem ini memberi perhatian kepada keselamatan dana sambil mengejar pulangan.

Walau bagaimanapun, strategi ini juga mempunyai potensi risiko perdagangan berlebihan dan masalah kebolehsuaian persekitaran pasaran. Dengan menambah penapisan keadaan pasaran, mengoptimumkan mekanisme henti rugi, memperkenalkan pengesahan rangka masa pelbagai, dan lain-lain, keteguhan dan prestasi jangka panjang strategi ini dapat ditingkatkan dengan ketara. Terutamanya, menambah keupayaan mengenali persekitaran pasaran akan membolehkan strategi mengambil bahagian dalam dagangan secara selektif dalam keadaan pasaran yang berbeza, seterusnya meningkatkan kepraktisan dan keuntungan strategi.

Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang berstruktur jelas dan logik ketat, dengan asas teori yang baik dan potensi aplikasi. Melalui arah pengoptimuman yang dicadangkan dalam artikel ini, strategi ini dijangka menunjukkan kebolehsuaian dan kestabilan yang lebih kuat dalam pelbagai persekitaran pasaran.

- 1