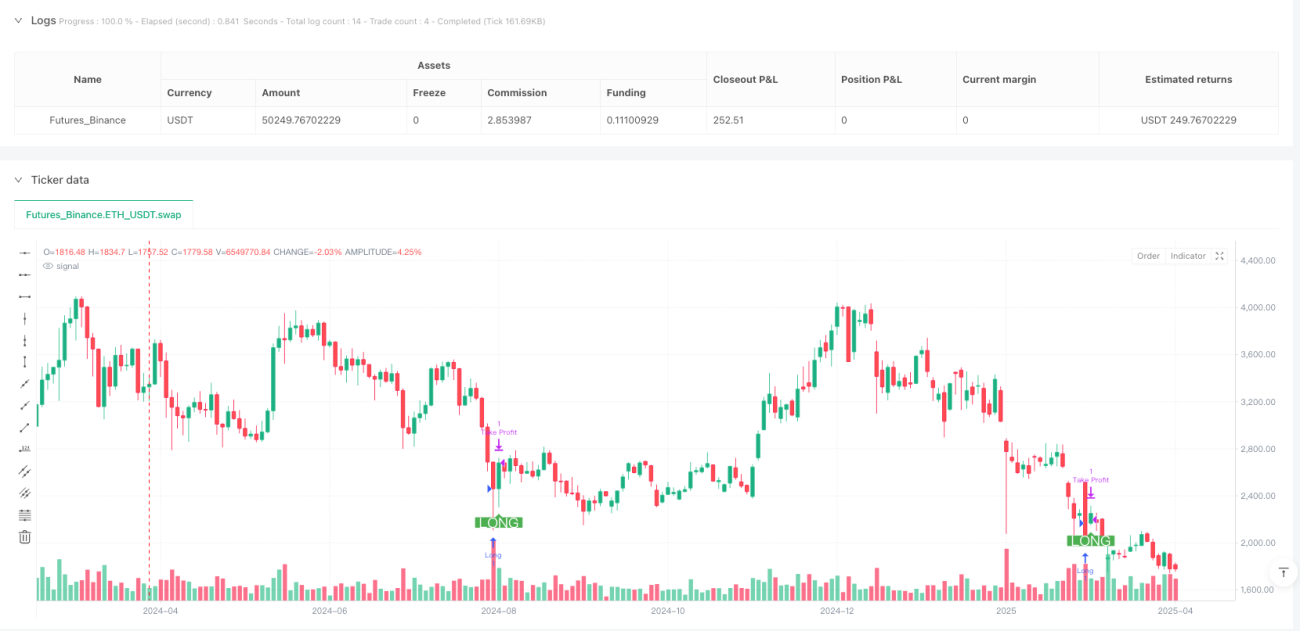

Gambaran Keseluruhan

Strategi perdagangan kuantitatif tangkapan penarikan semula grid ATR dinamik ialah strategi perdagangan frekuensi tinggi yang direka khusus untuk pedagang jangka pendek, bertujuan untuk menangkap peluang penarikan semula pasaran. Strategi ini menggunakan sistem grid dinamik berdasarkan ATR (Purata Julat Sebenar) untuk menentukan titik masuk optimum, memastikan pelaksanaan perdagangan yang tepat. Ia mengintegrasikan penapis turun naik dan mekanisme pengesahan berdasarkan RSI (Indeks Kekuatan Relatif) untuk meningkatkan ketepatan isyarat dan mengurangkan kemasukan yang salah. Strategi ini dioptimumkan khusus untuk perdagangan jangka pendek dan boleh melaraskan tahap perdagangan secara dinamik mengikut keadaan pasaran semasa. Sistem grid membantu menangkap peluang penarikan semula sambil mengekalkan pengurusan perdagangan yang ketat melalui sasaran keuntungan yang telah ditetapkan dan mekanisme henti rugi pengikut.

Prinsip Strategi

Prinsip teras strategi ini adalah gabungan sistem grid dinamik berdasarkan pengiraan ATR dan penapis RSI. Strategi ini mula-mula mengira nilai ATR 10 tempoh, kemudian menggunakan faktor grid (lalai 0.2) untuk mencipta 15 tahap harga grid. Tahap-tahap grid ini membentuk rangka kerja asas untuk keputusan perdagangan.

Logik perdagangan terbahagi kepada empat bahagian utama:

- Pengiraan Grid: Menggunakan harga penutup semasa ditambah dengan hasil darab nilai ATR dan faktor grid untuk menjana 15 tahap harga grid secara dinamik. Tahap-tahap ini menyesuaikan diri dengan turun naik pasaran.

- Penapis Turun Naik: Dengan mengira nisbah amplitud harga kepada harga, memastikan perdagangan hanya dilaksanakan apabila turun naik pasaran mencukupi, mengelakkan perdagangan dalam julat turun naik rendah.

- Pengesahan RSI: Menggunakan RSI 14 tempoh sebagai syarat pengesahan tambahan. Perdagangan beli memerlukan RSI di bawah 30 (terlebih jual), manakala perdagangan jual memerlukan RSI di atas 70 (terlebih beli).

- Logik Kemasukan: Syarat kemasukan beli ialah harga di bawah tahap grid pertama, turun naik pasaran melebihi nilai yang ditetapkan "zon tiada perdagangan", dan RSI di bawah 30. Syarat kemasukan jual ialah harga di atas tahap grid terakhir, turun naik memenuhi syarat, dan RSI di atas 70.

Sebaik sahaja perdagangan dicetuskan, strategi akan menetapkan sasaran keuntungan dan henti rugi pengikut berdasarkan ATR. Sasaran keuntungan ditetapkan secara lalai pada 0.2%, manakala henti rugi pengikut menggunakan nilai ATR sebagai ofset untuk melindungi keuntungan yang telah diperoleh dengan menyesuaikan diri dengan turun naik pasaran.

Kelebihan Strategi

Melalui analisis mendalam kod strategi ini, kelebihan ketara berikut boleh dirumuskan:

-

Kebolehsuaian Dinamik: Strategi menggunakan ATR untuk mengira tahap grid, membolehkannya menyesuaikan diri secara dinamik dengan turun naik pasaran semasa. Ini bermakna dalam tempoh turun naik tinggi, jarak grid akan melebar, manakala dalam tempoh turun naik rendah, jarak grid akan mengecil, membolehkan strategi menyesuaikan diri dengan pelbagai persekitaran pasaran.

-

Mekanisme Penapis Berganda: Strategi menggabungkan grid harga, penapis turun naik, dan indikator RSI sebagai syarat kemasukan. Mekanisme penapis berlapis ini mengurangkan isyarat palsu dengan ketara dan meningkatkan kualiti perdagangan.

-

Titik Kemasukan Tepat: Sistem grid telah menentukan tahap kemasukan terlebih dahulu, mengelakkan mengejar perdagangan pada harga yang tidak ideal, dan meningkatkan disiplin pelaksanaan.

-

Integrasi Pengurusan Risiko: Strategi ini mempunyai sasaran keuntungan dan mekanisme henti rugi pengikut terbina dalam, memastikan setiap perdagangan mempunyai peraturan pengurusan risiko yang jelas, yang amat penting untuk perdagangan frekuensi tinggi.

-

Tangkapan Terlebih Beli/Terlebih Jual: Dengan menggabungkan indikator RSI, strategi boleh berdagang di kawasan terlebih beli atau terlebih jual harga, meningkatkan kadar kejayaan dagangan kontra.

-

Bantuan Visual: Kod ini mengandungi visualisasi tahap grid dan tanda kemasukan perdagangan, membolehkan pedagang memerhatikan operasi strategi secara visual, memudahkan analisis ujian balik dan pelarasan strategi.

Risiko Strategi

Walaupun strategi ini direka dengan baik, terdapat beberapa faktor risiko yang perlu diberi perhatian:

-

Risiko Perdagangan Kerap: Sebagai strategi frekuensi tinggi, ia mungkin menjana banyak perdagangan, menyebabkan kos perdagangan yang tinggi, terutamanya di pasaran dengan yuran yang tinggi. Penyelesaiannya adalah dengan melaraskan faktor grid dan sasaran keuntungan untuk mengurangkan kekerapan perdagangan atau meningkatkan keuntungan setiap perdagangan.

-

Risiko Kontra dalam Pasaran Trend: Strategi ini pada dasarnya adalah strategi tangkapan penarikan semula, dan dalam pasaran trend yang kuat, ia mungkin kerap mencetuskan perdagangan kontra, menyebabkan kerugian berturut-turut. Penyelesaiannya adalah dengan menambah penapis trend untuk menghentikan dagangan kontra apabila trend kuat dikenal pasti.

-

Kepekaan Parameter: Keberkesanan strategi sangat bergantung pada tetapan parameter seperti panjang ATR, faktor grid, dan sasaran keuntungan. Pasaran dan jangka masa yang berbeza mungkin memerlukan kombinasi parameter yang berbeza. Adalah disyorkan untuk menjalankan pengoptimuman parameter dan ujian balik yang menyeluruh.

-

Kepekaan Tetapan Zon Tiada Perdagangan: Nilai zon tiada perdagangan yang terlalu tinggi mungkin menyebabkan terlepas peluang yang baik, manakala nilai yang terlalu rendah mungkin menyebabkan pelaksanaan perdagangan yang tidak ideal dalam persekitaran turun naik rendah. Parameter ini perlu diselaraskan mengikut ciri turun naik tipikal pasaran tertentu.

-

Mekanisme Henti Rugi Tidak Lengkap: Walaupun strategi mengandungi henti rugi pengikut, ia kekurangan tetapan henti rugi keras, yang mungkin menyebabkan kerugian besar dalam keadaan pasaran yang melampau. Adalah disyorkan untuk menambah had henti rugi keras berdasarkan titik tetap atau peratusan.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dari arah berikut:

-

Menambah Penapis Trend: Mengintegrasikan indikator trend jangka sederhana/panjang (seperti persilangan purata bergerak atau MACD) untuk mengelakkan dagangan kontra dalam pasaran trend yang kuat. Ini boleh mengurangkan bilangan dagangan yang rugi dengan ketara kerana strategi penarikan semula biasanya berprestasi lebih baik apabila mengikuti trend utama.

-

Sasaran Keuntungan Dinamik: Sasaran keuntungan semasa adalah tetap pada 0.2%, boleh diubah kepada nilai dinamik berdasarkan ATR, membolehkannya menetapkan sasaran yang lebih tinggi dalam tempoh turun naik tinggi dan sasaran yang lebih konservatif dalam tempoh turun naik rendah. Ini akan meningkatkan kebolehsuaian strategi dalam pelbagai keadaan pasaran.

-

Penapis Masa: Menambah penapis tetingkap masa dagangan untuk mengelakkan perdagangan semasa tempoh pembukaan/penutupan pasaran yang tidak menentu atau semasa pengumuman data ekonomi penting. Ini boleh mengurangkan isyarat palsu yang disebabkan oleh turun naik tidak normal jangka pendek.

-

Kuantifikasi Keadaan RSI: Pada masa ini RSI menggunakan ambang tetap 30/70, boleh mempertimbangkan untuk menggunakan ambang dinamik, seperti mengira purata dan sisihan piawai RSI, dan mencetuskan isyarat apabila RSI menyimpang daripada purata dengan sisihan piawai tertentu. Kaedah ini boleh menyesuaikan diri dengan lebih baik dengan ciri RSI pasaran yang berbeza.

-

Menambah Pengesahan Isipadu: Menambah pengesahan isipadu dalam syarat kemasukan, memastikan perdagangan hanya dilaksanakan apabila isipadu dagangan ketara, yang boleh meningkatkan kualiti isyarat dan mengurangkan perdagangan yang salah disebabkan oleh hingar pasaran.

-

Mengoptimumkan Ketumpatan Grid: Pada masa ini strategi menggunakan 15 titik grid tetap, boleh mempertimbangkan untuk melaraskan bilangan dan ketumpatan grid secara dinamik berdasarkan turun naik pasaran. Dalam pasaran turun naik tinggi, ketumpatan grid boleh ditambah; dalam pasaran turun naik rendah, titik grid boleh dikurangkan, meningkatkan fleksibiliti strategi.

Kesimpulan

Strategi perdagangan kuantitatif tangkapan penarikan semula grid ATR dinamik ialah sistem perdagangan frekuensi tinggi yang menggabungkan grid ATR dinamik dan penapis RSI, direka khusus untuk menangkap penarikan semula pasaran jangka pendek. Dengan menggunakan sistem grid dinamik berdasarkan turun naik pasaran, ia memastikan perdagangan pada tahap harga yang munasabah secara teknikal, sambil meningkatkan kualiti isyarat melalui penapis RSI dan pengesanan turun naik.

Kelebihan utama strategi ini terletak pada keupayaan menyesuaikan diri secara dinamik dengan pelbagai persekitaran pasaran dan peraturan perdagangan yang ketat, tetapi ia mungkin menghadapi cabaran dalam pasaran trend yang kuat. Dengan menambah penapis trend, mengoptimumkan ketumpatan grid, dan melaksanakan sasaran keuntungan dinamik, keteguhan dan prestasi strategi boleh dipertingkatkan lagi.

Bagi pedagang jangka pendek yang berpengalaman, strategi ini menyediakan pendekatan sistematik untuk menangkap penarikan semula harga, terutamanya sesuai untuk persekitaran pasaran yang tidak menentu. Walau bagaimanapun, seperti semua strategi perdagangan, ujian balik dan pengoptimuman parameter yang menyeluruh harus dijalankan sebelum penggunaan sebenar, dan digabungkan dengan peraturan pengurusan modal yang sesuai.

/*backtest

start: 2024-04-07 00:00:00

end: 2025-04-06 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Smart Grid Scalping (Pullback) Strategy[BullByte]", overlay=true, shorttitle="SGS Scalping")

// ===== Input Parameters =====- 1