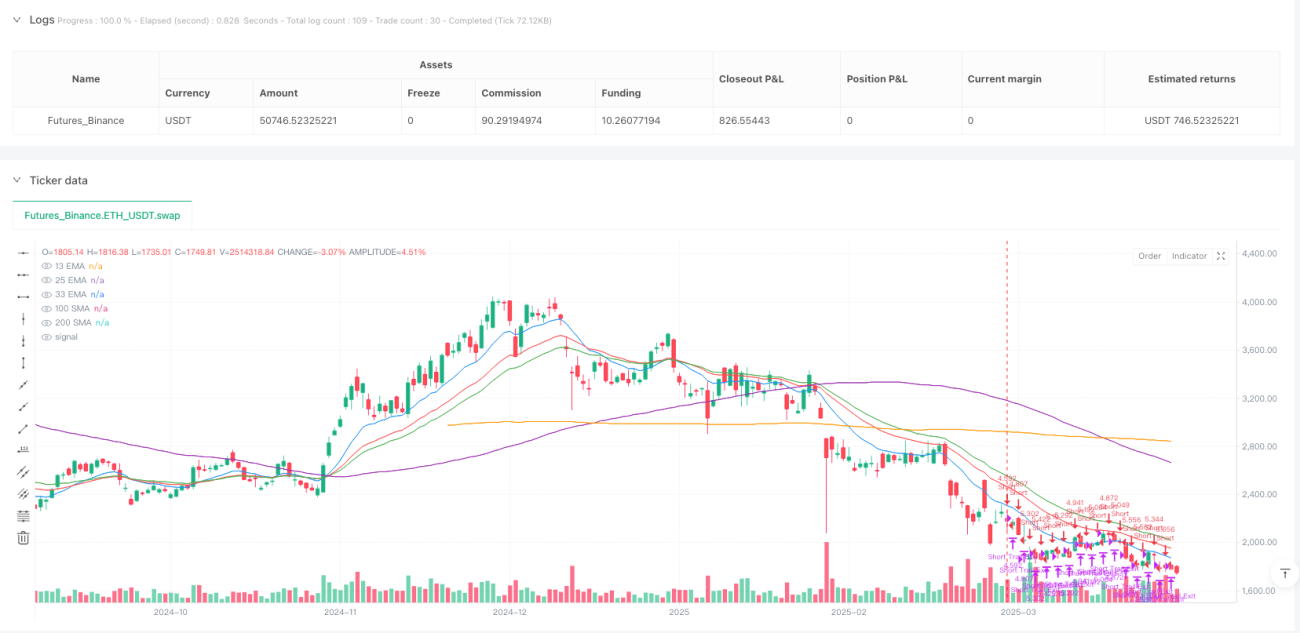

Gambaran Keseluruhan

Strategi ini adalah sistem dagangan pengikut arah aliran berdasarkan isyarat persilangan Purata Bergerak Eksponen (EMA), yang menggabungkan mekanisme henti rugi mengekori dinamik untuk meningkatkan keuntungan dan keberkesanan pengurusan risiko. Logik terasnya adalah untuk menentukan arah aliran pasaran berdasarkan hubungan persilangan antara EMA jangka pendek 13 tempoh dengan EMA jangka panjang 33 tempoh, dan menggunakan persilangan antara EMA 13 tempoh dengan EMA 25 tempoh sebagai isyarat keluar untuk dagangan jual (short). Strategi ini juga mengintegrasikan simulasi gelinciran harga (slippage), mekanisme pencegahan isyarat keluar berganda, dan fungsi henti rugi mengekori dinamik, menjadikan pelaksanaan dagangan lebih menyerupai persekitaran pasaran sebenar. Strategi ini amat sesuai digunakan pada rangka masa 4 jam atau harian, mampu menangkap titik perubahan arah aliran pasaran jangka sederhana hingga panjang dengan berkesan, mengelakkan gangguan bunyi pasaran jangka pendek, dan membantu pedagang untuk masuk semasa awal pembentukan arah aliran dan keluar tepat pada masanya apabila arah aliran berbalik.

Prinsip Strategi

Prinsip teras strategi ini adalah menggunakan hubungan persilangan antara garis EMA dengan tempoh yang berbeza untuk mengenal pasti perubahan arah aliran pasaran. Secara khususnya:

-

Penjanaan Isyarat Masuk:

- Masuk Beli: Apabila EMA 13 tempoh melintas naik (crossover) di atas EMA 33 tempoh, ia menunjukkan momentum jangka pendek melebihi momentum jangka panjang, dan pasaran mungkin memasuki arah aliran menaik.

- Masuk Jual: Apabila EMA 13 tempoh melintas turun (crossunder) di bawah EMA 33 tempoh, ia menunjukkan momentum jangka pendek lebih lemah daripada momentum jangka panjang, dan pasaran mungkin memasuki arah aliran menurun.

-

Penjanaan Isyarat Keluar:

- Keluar Beli: Apabila EMA 13 tempoh jatuh ke bawah EMA 33 tempoh.

- Keluar Jual: Apabila EMA 13 tempoh melintas naik di atas EMA 25 tempoh (perhatikan bahawa kombinasi EMA yang berbeza digunakan untuk dagangan jual).

-

Henti Rugi Mengekori Dinamik:

- Henti rugi mengekori untuk beli ditetapkan pada paras tinggi palang semasa tolak titik tetap (10).

- Henti rugi mengekori untuk jual ditetapkan pada paras rendah palang semasa tambah titik tetap (10).

- Ofset henti rugi mengekori ditetapkan pada 2 titik, yang mengunci sebahagian keuntungan apabila pasaran bergerak ke arah yang menguntungkan.

-

Mekanisme Pencegahan Isyarat Keluar Bertindih:

- Menggunakan bendera boolean

isExitinguntuk menjejaki status keluar setiap palang. - Memastikan hanya satu operasi keluar dilaksanakan bagi setiap palang, mengelakkan isyarat keluar berganda bertindih.

- Menetapkan semula bendera keluar selepas setiap palang disahkan.

- Menggunakan bendera boolean

-

Simulasi Gelinciran Harga:

- Strategi ini menggabungkan gelinciran harga sebanyak 5 titik, menjadikan keputusan ujian semula (backtest) lebih menyerupai persekitaran dagangan sebenar.

Selain itu, strategi ini juga mengira dan memaparkan Purata Bergerak Mudah (SMA) 100 tempoh dan 200 tempoh, sebagai penunjuk rujukan arah aliran pasaran tambahan, walaupun penunjuk ini tidak digunakan secara langsung dalam penjanaan isyarat dagangan. Pengurusan modal strategi menggunakan 20% daripada ekuiti akaun sebagai saiz kedudukan lalai bagi setiap dagangan, melaksanakan kawalan kedudukan yang mudah.

Kelebihan Strategi

Menganalisis kod pelaksanaan strategi ini secara mendalam, beberapa kelebihan ketara boleh disimpulkan:

-

Keupayaan Menangkap Arah Aliran yang Kuat: Dengan mengenal pasti titik perubahan arah aliran melalui persilangan EMA, ia boleh membina kedudukan pada peringkat awal arah aliran, memaksimumkan keuntungan daripada pengikut arah aliran. EMA lebih sensitif terhadap perubahan harga berbanding SMA, membolehkannya menangkap perubahan momentum pasaran lebih awal.

-

Pengurusan Risiko yang Lengkap: Strategi ini mengintegrasikan mekanisme henti rugi mengekori dinamik, yang melaraskan paras henti rugi secara automatik apabila harga bergerak ke arah yang menguntungkan. Ini bukan sahaja melindungi keuntungan yang telah diperoleh, tetapi juga memberikan ruang turun naik harga yang mencukupi.

-

Logik Pelaksanaan yang Jelas dan Tegas: Menggunakan bendera

isExitinguntuk mengawal logik keluar, mengelakkan berbilang isyarat keluar dihasilkan pada palang yang sama, mengurangkan kos dagangan yang tidak perlu dan kerumitan sistem. -

Kebolehsuaian Pasaran yang Tinggi: Strategi ini sesuai digunakan untuk kedua-dua pasaran beli dan jual, membolehkan fleksibiliti menukar arah dagangan dalam persekitaran pasaran yang berbeza, memanfaatkan sepenuhnya peluang dagangan dua hala.

-

Simulasi Persekitaran Dagangan Realistik: Dengan memperkenalkan simulasi gelinciran harga (5 titik), keputusan ujian semula strategi lebih menyerupai persekitaran dagangan sebenar, mengelakkan risiko pengoptimuman berlebihan dan overfitting keluk.

-

Mudah Dilaksanakan dan Beroperasi: Peraturan strategi adalah jelas, mekanisme penjanaan isyarat adalah mudah dan intuitif, memudahkan pelaksanaan dagangan sebenar, mengurangkan kerumitan pelaksanaan strategi.

-

Mekanisme Henti Rugi yang Fleksibel: Berbeza dengan henti rugi tetap tradisional, mekanisme henti rugi mengekori dinamik boleh melindungi modal sambil memberikan ruang yang cukup untuk arah aliran berkembang, meningkatkan nisbah untung rugi strategi.

Risiko Strategi

Walaupun strategi ini mempunyai banyak kelebihan, masih terdapat risiko berikut yang perlu diberi perhatian:

-

Kelewatan Isyarat Persilangan: Isyarat persilangan EMA pada asasnya adalah penunjuk ketinggalan (lagging indicator), yang boleh menyebabkan titik masuk dan keluar yang tidak optimum, terutamanya dalam pasaran yang bergerak pantas, dan mungkin terlepas titik masuk terbaik atau keluar selepas arah aliran berbalik.

-

Prestasi Lemah dalam Pasaran Sideways: Dalam pasaran yang mendatar atau tidak menentu, isyarat persilangan EMA akan kerap berlaku, yang boleh membawa kepada dagangan yang kerap dan "pemecahan palsu" (fakeout), mengakibatkan kerugian berturut-turut.

-

Kepekaan Parameter Henti Rugi Mengekori: Titik tetap untuk henti rugi mengekori (10 titik) dan ofset (2 titik) mungkin tidak sesuai untuk semua persekitaran pasaran dan instrumen. Dalam pasaran dengan turun naik tinggi, ia mungkin mencetuskan henti rugi terlalu awal, manakala dalam pasaran dengan turun naik rendah, henti rugi mungkin terlalu lebar.

-

Kebergantungan kepada Penunjuk Teknikal Tunggal: Strategi ini bergantung terutamanya pada isyarat persilangan EMA, kekurangan penunjuk pengesahan tambahan untuk membantu membuat keputusan, meningkatkan risiko salah tafsir.

-

Batasan Pengurusan Kedudukan Tetap: Strategi menggunakan peratusan ekuiti tetap (20%) sebagai saiz kedudukan, dan tidak melaraskan saiz kedudukan secara dinamik berdasarkan turun naik pasaran atau kekuatan isyarat dagangan, yang mungkin gagal mencapai pengurusan modal yang optimum.

Kaedah potensi untuk menangani risiko ini termasuk:

- Menambah syarat penapisan tambahan (seperti pengesahan volum, penapis turun naik, dll.) untuk mengurangkan isyarat palsu.

- Melaraskan parameter henti rugi mengekori secara dinamik berdasarkan persekitaran pasaran yang berbeza.

- Memperkenalkan sistem pengurusan kedudukan adaptif yang melaraskan saiz kedudukan berdasarkan kekuatan isyarat dan turun naik pasaran.

- Menggabungkan penunjuk teknikal lain atau corak harga sebagai mekanisme pengesahan untuk isyarat persilangan.

Arah Pengoptimuman Strategi

Berdasarkan analisis mendalam terhadap kod strategi, berikut adalah beberapa arah pengoptimuman yang boleh dilaksanakan:

-

Memperkenalkan Mekanisme Penapisan Persekitaran Pasaran:

- Menambah penunjuk ADX (Purata Indeks Arah) untuk menilai kekuatan arah aliran pasaran, dan hanya melaksanakan dagangan apabila ADX melebihi ambang tertentu.

- Menggunakan penunjuk turun naik (seperti ATR) untuk mengenal pasti persekitaran turun naik tinggi dan rendah, dan melaraskan parameter strategi dengan sewajarnya.

- Mengintegrasikan pertimbangan kedudukan relatif harga berbanding SMA 100/200 tempoh dalam strategi, hanya membeli apabila harga berada di atas purata bergerak jangka panjang, dan hanya menjual apabila harga berada di bawah purata bergerak jangka panjang.

-

Mengoptimumkan Parameter Henti Rugi Mengekori:

- Menukar titik tetap henti rugi mengekori (10) kepada nilai dinamik berdasarkan ATR, membolehkan henti rugi menyesuaikan diri dengan turun naik pasaran.

- Menetapkan parameter henti rugi mengekori yang berbeza untuk beli dan jual, menyesuaikan diri dengan ciri-ciri pasaran yang berbeza arah (pasaran menaik dan menurun biasanya menunjukkan ciri turun naik yang berbeza).

-

Memperkukuh Mekanisme Pengesahan Isyarat:

- Menambah syarat pengesahan volum, memerlukan volum meningkat serentak dengan persilangan EMA, meningkatkan kebolehpercayaan isyarat.

- Menggabungkan penunjuk momentum seperti RSI atau MACD sebagai pengesahan tambahan, mengurangkan isyarat palsu.

- Mempertimbangkan penggunaan pengecaman corak harga (seperti pemecahan sokongan / rintangan) sebagai syarat pengesahan tambahan.

-

Memperbaiki Strategi Pengurusan Modal:

- Melaksanakan pelarasan kedudukan berdasarkan turun naik, meningkatkan kedudukan dalam persekitaran turun naik rendah dan mengurangkan kedudukan dalam persekitaran turun naik tinggi.

- Memperkenalkan peruntukan kedudukan berdasarkan kekuatan isyarat; semakin jelas isyarat persilangan, semakin besar kedudukan yang diperuntukkan.

- Melaksanakan strategi menambah kedudukan secara piramid, menambah kedudukan secara berperingkat semasa perkembangan arah aliran.

-

Mengoptimumkan Pemilihan Rangka Masa:

- Membangunkan fungsi analisis pelbagai rangka masa, menggabungkan arah aliran rangka masa yang lebih besar sebagai penapis.

- Menambah penapisan masa dagangan dalam strategi, mengelakkan tempoh kecairan rendah atau turun naik tinggi.

-

Mekanisme Parameter Adaptif:

- Membangunkan algoritma pelarasan adaptif untuk tempoh EMA, melaraskan tempoh EMA jangka pendek, sederhana dan panjang secara dinamik berdasarkan ciri turun naik pasaran.

- Melaksanakan suis parameter berdasarkan keadaan pasaran, secara automatik memilih kombinasi parameter optimum dalam persekitaran pasaran yang berbeza.

Matlamat teras arah pengoptimuman ini adalah untuk meningkatkan kekukuhan dan kebolehsuaian strategi, mengurangkan isyarat palsu, mengoptimumkan pengurusan modal, dan membolehkan strategi mengekalkan prestasi yang stabil dalam pelbagai persekitaran pasaran. Khususnya, menukar parameter tetap (seperti tempoh EMA dan titik henti rugi mengekori) kepada parameter adaptif boleh meningkatkan prestasi strategi dengan ketara dalam keadaan pasaran yang berbeza.

Rumusan

Strategi Persilangan Purata Bergerak Eksponen Penangkap Arah Aliran Cekap dengan Henti Rugi Mengekori Dinamik adalah sistem pengikut arah aliran yang berstruktur jelas dan logik pelaksanaan yang ketat. Dengan mengenal pasti titik perubahan arah aliran pasaran melalui hubungan persilangan antara EMA 13 tempoh dengan EMA 33 tempoh (beli) dan EMA 25 tempoh (jual), digabungkan dengan mekanisme henti rugi mengekori dinamik untuk menguruskan risiko, strategi ini dapat menangkap arah aliran pasaran sambil melindungi modal dagangan.

Kelebihan utama strategi ini terletak pada mekanisme penjanaan isyarat yang mudah dan intuitif, pengurusan risiko yang lengkap, dan kebolehsuaian kepada pasaran dua hala. Walau bagaimanapun, sebagai sistem yang bergantung terutamanya pada penunjuk teknikal ketinggalan, strategi ini mungkin menunjukkan prestasi yang lemah dalam pasaran yang tidak menentu, dan menghadapi batasan kelewatan isyarat persilangan EMA yang wujud.

Dengan memperkenalkan mekanisme penapisan persekitaran pasaran, mengoptimumkan parameter henti rugi mengekori, memperkukuh mekanisme pengesahan isyarat, memperbaiki strategi pengurusan modal, dan membangunkan algoritma parameter adaptif, prestasi strategi boleh dipertingkatkan dengan ketara. Khususnya, menggabungkan penunjuk turun naik untuk melaraskan parameter henti rugi mengekori, mengintegrasikan pelbagai penunjuk teknikal untuk mengesahkan isyarat dagangan, dan melaksanakan pelarasan parameter dinamik berdasarkan keadaan pasaran, adalah arah pengoptimuman yang sangat menjanjikan.

Bagi pedagang, strategi ini paling sesuai digunakan untuk dagangan jangka sederhana hingga panjang yang mempunyai ciri arah aliran yang jelas, terutamanya apabila beroperasi pada instrumen dagangan utama dalam rangka masa 4 jam atau harian. Apabila digunakan dalam dagangan sebenar, adalah disyorkan untuk menggabungkan analisis asas dan pemahaman senario pasaran yang lebih luas untuk meningkatkan lagi keberkesanan dan keteguhan strategi.

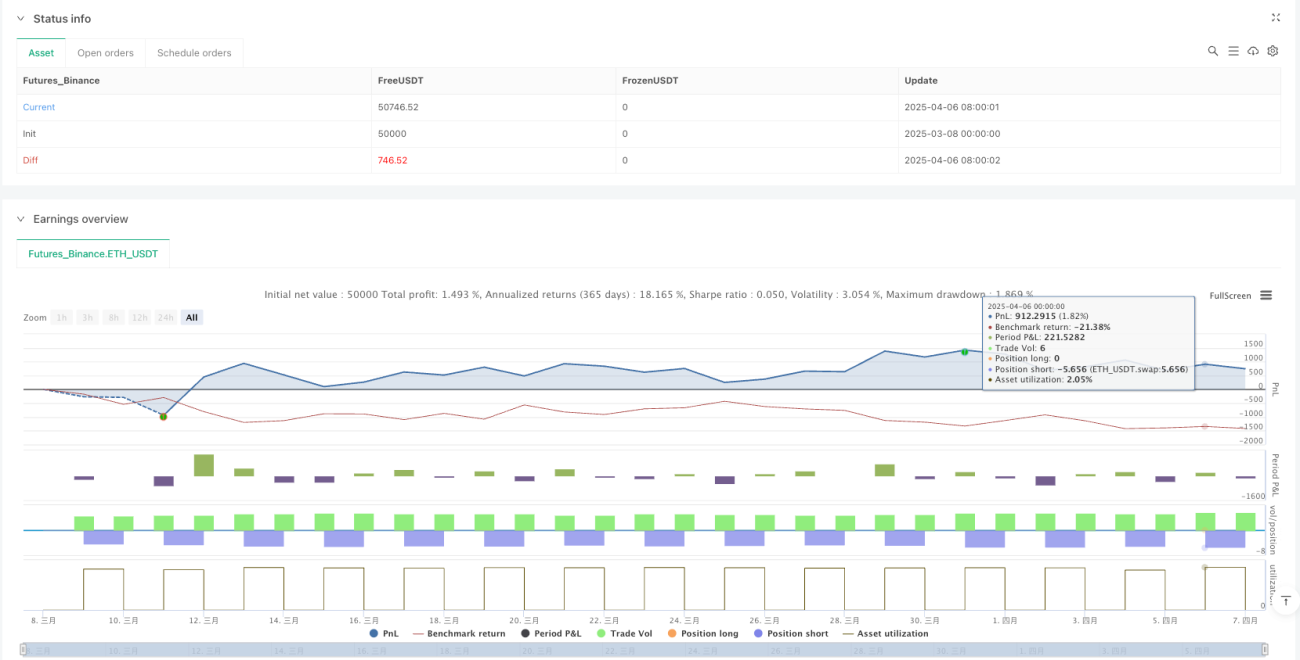

/*backtest

start: 2025-03-08 00:00:00

end: 2025-04-07 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("EMA Crossover (New Trailing Stop)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20, slippage=5)

// Define EMA and SMA lengths- 1