Gambaran Keseluruhan Strategi

Strategi penembusan dalaman berkala berkala adalah sistem perdagangan dalaman yang khusus untuk menangkap pergerakan pasaran pada waktu pagi. Strategi ini berdasarkan pada julat harga yang terbentuk pada waktu 9:30-9:35 pada 5 minit pertama selepas pembukaan, untuk menentukan trend pasaran dengan memantau arah penembusan dalaman. Tidak seperti strategi penembusan tradisional, strategi ini menggunakan pesanan terhad di pinggir julat untuk memasuki, meningkatkan kadar penukaran, dan mendapatkan harga masuk yang lebih baik.

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan beberapa langkah utama:

- Kawasan terbuka ditetapkan: Menangkap titik tertinggi dan terendah pada 9:30-9:35 EST (dalam 5 minit pertama selepas permulaan), membentuk "bahagian permulaan".

- Pengiktirafan arah: Tunggu harga menembusi sepenuhnya kawasan pembukaan ((iaitu, jika harga berada di atas atau di bawah kawasan pembukaan sepenuhnya), mengesahkan arah trend.

- Harga masuk terhad: Setelah arah disahkan, jangan segera mengejar harga pasaran, tetapi letakkan pesanan harga terhad di pinggir zon ((support perubahan rintangan atau tempat rintangan perubahan sokongan) dan tunggu harga kembali ke pinggir zon.

- Kawalan Risiko: Stop loss ditetapkan di tepi berlawanan di antara bahagian terbuka, membentuk sempadan risiko yang jelas.

- Strategi penangguhanBerasaskan pada jarak berhenti yang dikalikan dengan kelipatan yang boleh dikonfigurasikan (default 2.0) untuk menetapkan sasaran berhenti dinamik. Jika harga telah melebihi sasaran berhenti yang dikira sebelum pesanan, maka nilai teratas harga digunakan sebagai titik berhenti.

- Masa untuk keluar: Jika perdagangan tidak mencetuskan hentian atau hentian, tutup kedudukan secara automatik pada 15:55 waktu AS Timur, untuk mengelakkan risiko semalaman.

Mekanisme pengurusan status Pine Script digunakan dalam pelaksanaan strategi, yang menetapkan semula semua pembolehubah pada permulaan setiap hari perdagangan, memastikan bahawa hari perdagangan yang berbeza saling berasingan. Melalui mekanisme pesanan had harga, strategi dapat masuk dengan harga yang lebih baik setelah trend disahkan, mengurangkan kesan slippage dan meningkatkan nisbah pulangan risiko.

Kelebihan Strategik

Selepas analisis kod yang mendalam, strategi ini mempunyai kelebihan yang ketara:

- Menangkapkan pergerakan pemacu dengan tepat5 minit pertama selepas pasaran dibuka, yang biasanya mencerminkan jumlah besar pesanan yang terkumpul dan kedudukan awal pelakon utama, strategi ini memanfaatkan dengan baik tingkap masa bermaklumat tinggi ini.

- Pengurangan kos kemasukan dengan harga terhadPendaftaran terhad dengan harga terhad adalah penting untuk mengurangkan kos selisih dan meningkatkan prestasi strategi keseluruhan.

- Kawasan perdagangan visualStrategi menyediakan bantuan visual yang jelas untuk menunjukkan ruang terbuka dan kawasan perdagangan yang berpotensi, membantu peniaga memahami struktur pasaran secara intuitif.

- Pengurusan risiko dinamik: Pekali penangguhan boleh disesuaikan dengan turun naik pasaran untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

- Proses operasi automatikDari pengenalan masuk ke pengurusan keluar, keseluruhan proses transaksi sepenuhnya automatik, mengurangkan campur tangan manusia dan kesan emosi.

- Dagangan dalam hari mengelakkan risiko semalamanMekanisme yang memaksa penutupan sebelum penutupan berjaya mengelakkan risiko risiko yang mungkin timbul daripada memegang saham pada waktu malam.

- Logik yang jelas dan boleh diperluaskanStruktur strategi bermodul, fungsi masing-masing bebas, memudahkan pengoptimuman dan pengembangan strategi pada masa akan datang.

Risiko Strategik

Walaupun strategi ini direka dengan baik, terdapat risiko yang berpotensi:

-

Jarak yang terlalu sempit menyebabkan pencetus kesalahan yang kerapJika pergerakan 5 minit sebelum pembukaan adalah sangat kecil, jarak yang terbentuk terlalu sempit, yang boleh menyebabkan stop loss terlalu dekat, meningkatkan risiko yang mudah dicetuskan. Penyelesaian: Anda boleh meningkatkan had lebar jarak minimum, atau menyesuaikan jarak secara dinamik mengikut kadar pergerakan sejarah.

-

Risiko tergelincir dalam pasaran yang bergelincirWalaupun pesanan harga terhad digunakan, dalam pasaran yang sangat bergolak, harga mungkin melangkaui harga masuk dengan cepat, menyebabkan pesanan gagal. Penyelesaian: Anda boleh mempertimbangkan untuk menambah mekanisme masuk yang dapat dikesan.

-

Menembusi Perangkap: Harga mungkin jatuh kembali dengan cepat selepas menembusi ruang terbuka, membentuk penembusan palsu. Penyelesaian: Saringan pengesahan boleh ditambahkan, seperti meminta tempoh selepas penembusan atau kekuatan penembusan mencapai tahap tertentu.

-

Batasan tetingkap masa tetapPenyelesaian: Anda boleh mempertimbangkan untuk menyesuaikan panjang tingkap masa mengikut pergerakan kadar turun naik.

-

Kesan asas tidak dipertimbangkan: Strategi berorientasikan teknologi semata-mata, tidak mempertimbangkan kesan berita utama atau data ekonomi yang dikeluarkan ke atas pasaran. Penyelesaian: Mengintegrasikan fungsi penapis kalendar ekonomi, menyesuaikan parameter strategi atau menangguhkan perdagangan pada hari data penting diumumkan.

Arah pengoptimuman strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dalam beberapa arah:

-

Sesuaikan dengan ruang terbukaStrategi semasa menggunakan tetingkap masa 5 minit yang tetap, yang boleh diubahsuai untuk menyesuaikan tempoh pembukaan berdasarkan pergerakan kadar turun naik pasaran. Ini dapat menyesuaikan diri dengan lebih baik dengan keadaan pasaran yang berbeza, menambah tempoh pada hari turun naik untuk menangkap tempoh yang lebih bermakna.

-

Mekanisme pengesahan berganda: Indikator teknikal tambahan boleh diperkenalkan (seperti jumlah transaksi, RSI atau purata bergerak) sebagai syarat pengesahan penembusan, mengurangkan risiko penembusan palsu. Dengan meminta pelbagai syarat untuk dipenuhi pada masa yang sama, dapat meningkatkan kebolehpercayaan isyarat masuk.

-

Optimumkan penangguhan dinamik: Hentian yang ditetapkan sebagai kelipatan tetap boleh ditingkatkan menjadi hentian dinamik berdasarkan ATR (Average True Rate) atau fungsi hentian pengesanan untuk mengunci lebih banyak keuntungan apabila trend berterusan.

-

Penapis keadaan pasaran: Menambah penilaian terhadap keadaan pasaran keseluruhan, seperti membezakan antara pasaran keseluruhan dan pasaran trend, menggunakan parameter strategi yang berbeza dalam keadaan pasaran yang berbeza atau menghentikan perdagangan.

-

Analisis pelbagai kerangka masa: Mengintegrasikan arah trend dalam bingkai masa yang lebih tinggi, hanya masuk apabila trend dalam hari selaras dengan trend bingkai masa yang lebih tinggi, meningkatkan kadar kemenangan.

-

Pengoptimuman bermusim: menganalisis prestasi strategi sebelum dan selepas peristiwa pasaran tertentu pada bulan yang berbeza, hari minggu, dan menetapkan parameter khusus untuk tempoh yang berbeza.

-

Pengurusan wang yang lebih baik: Strategi semasa menggunakan peratusan dana tetap ((100% secara lalai), yang boleh diubahsuai untuk menyesuaikan saiz kedudukan secara dinamik berdasarkan prestasi sejarah dan keadaan penarikan semasa, untuk kawalan risiko yang lebih halus.

ringkaskan

Strategi penembusan dalam tempoh pembukaan pelbagai kitaran ("Pembukaan Had Had") adalah satu sistem perdagangan lengkap yang menggabungkan analisis teknikal, pengurusan risiko dan pengoptimuman pelaksanaan. Dengan menangkap dinamik pasaran pada awal pembukaan dan memanfaatkan pesanan had untuk mengoptimumkan pembukaan, kecekapan pelaksanaan yang lebih tinggi dicapai sambil mengekalkan kesederhanaan strategi.

Kelebihan utama strategi adalah kerangka logik yang jelas dan langkah-langkah pengurusan risiko yang komprehensif, termasuk pelepasan terdahulu, hentian dinamik dan mekanisme keluar masa. Di samping itu, dengan mempamerkan visual kawasan perdagangan, kefahaman strategi dan pengalaman pengguna meningkat.

Walaupun kerangka asas strategi ini sudah cukup sempurna, masih ada ruang untuk pengoptimuman lebih lanjut, terutamanya dalam kesesuaian penentuan jarak, kebolehpercayaan pengesahan kemasukan dan fleksibiliti mekanisme penangguhan. Dengan pengoptimuman parameter dan fungsi yang berterusan, strategi ini berpotensi untuk menyesuaikan diri dengan keadaan pasaran yang berbeza, memberikan prestasi jangka panjang yang lebih stabil.

Akhirnya, perlu ditekankan bahawa walaupun strategi ini mempunyai ciri-ciri automatik, ia masih perlu digunakan dalam kombinasi dengan pengalaman pasaran dan prinsip-prinsip pengurusan risiko, terutamanya semasa turun naik yang tinggi atau peristiwa pasaran utama.

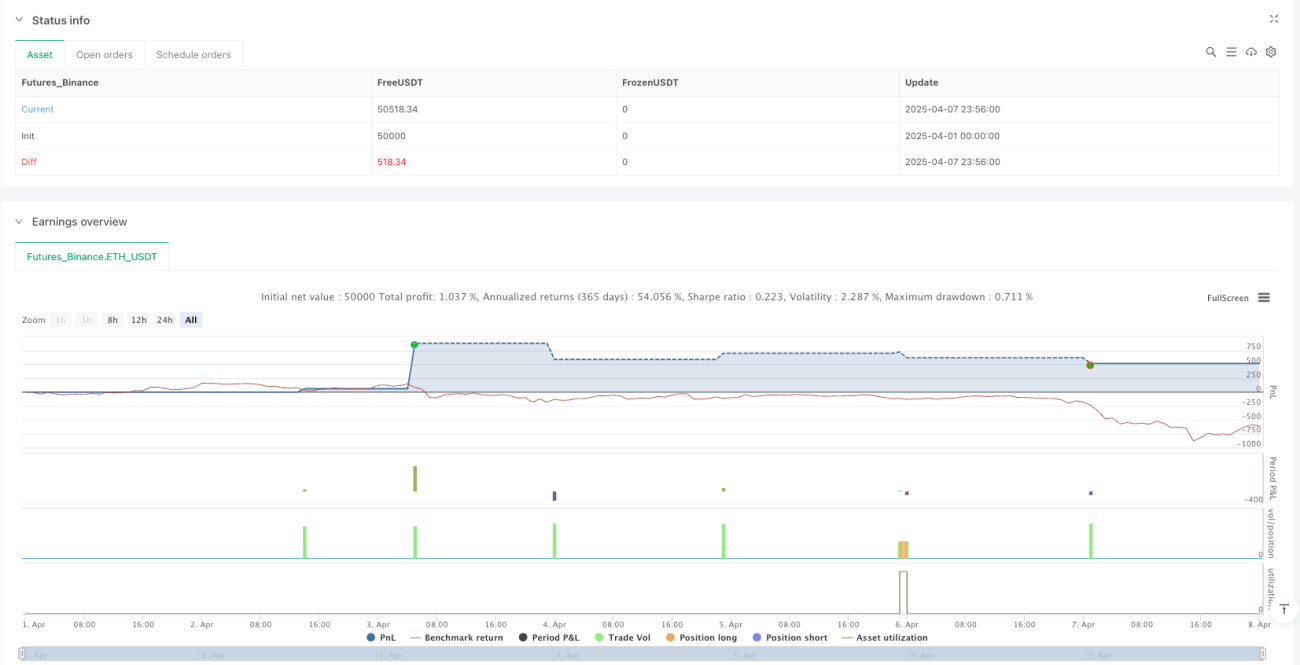

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-08 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Opening Range Breakout (Limit Entry)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parameters ===- 1