Ringkasan

Strategi perdagangan pengikut trend bersepadu pelbagai indikator adalah sistem perdagangan kuantitatif yang menggabungkan pelbagai indikator teknikal untuk menentukan arah dan kekuatan trend pasaran. Strategi ini dengan bijak menggabungkan purata bergerak, Indeks Kekuatan Relatif (RSI), Indeks Arah Purata (ADX), Indeks Keseimbangan Volume (OBV), dan pelbagai indikator lain, serta mengintegrasikan analisis corak lilin dan penapisan sesi perdagangan. Melalui penapisan pelbagai lapisan syarat, ia memastikan peluang perdagangan berkebarangkalian tinggi ditangkap dalam pasaran trend yang kuat. Strategi ini memberi tumpuan khusus kepada pengesahan bersama antara indikator, dan hanya berdagang apabila beberapa isyarat teknikal mengesahkan serentak, dengan berkesan mengurangkan risiko isyarat palsu.

Prinsip Strategi

Strategi ini beroperasi berdasarkan prinsip teras berikut:

-

Sistem Pengesahan Trend: Menggunakan persilangan dan kedudukan relatif EMA pantas (50 kitaran) dan EMA perlahan (200 kitaran) untuk menentukan arah trend utama pasaran. Apabila EMA pantas berada di atas EMA perlahan, ia mengesahkan trend menaik; sebaliknya, ia mengesahkan trend menurun.

-

Pengukuran Kekuatan: Melalui indikator ADX tersuai, kekuatan trend diukur; dagangan hanya berlaku apabila nilai ADX melebihi ambang yang ditetapkan (lalai 20), mengelakkan trend lemah atau pasaran julat.

-

Mekanisme Pengesahan Pelbagai Lapisan: Sistem isyarat pintar bernama "aiStrength" direka untuk menilai secara menyeluruh lima faktor pasaran utama:

- Arah trend EMA

- Arah trend OBV

- Kekuatan trend ADX

- Kehadiran corak engulfing

- Persilangan EMA jangka pendek dan sederhana

Isyarat perdagangan hanya dihasilkan apabila sekurang-kurangnya 4 faktor mengesahkan serentak.

-

Pengesahan Corak Lilin: Mengenal pasti secara tambahan corak lilin khas seperti engulfing, doji, dan pin bar, sebagai isyarat pengesahan untuk pembalikan atau kesinambungan trend.

-

Pengesahan Volume: Memerlukan volume melebihi 1.5 kali ganda purata volume 20 kitaran, memastikan penyertaan pasaran yang mencukupi untuk menyokong pergerakan harga.

-

Pengenalan Divergen Indikator: Mengesan divergen antara harga dengan RSI dan ADX, sebagai isyarat amaran awal kemungkinan pembalikan trend.

-

Penapisan Pasaran Julat: Melalui analisis gabungan julat pergerakan harga dengan ADX dan RSI, mengenal pasti dan mengelakkan pasaran julat.

-

Pengoptimuman Sesi Perdagangan: Mengehadkan dagangan dalam sesi perdagangan tertentu (14:00-23:00 waktu UTC+7), sepadan dengan waktu aktif utama pasaran, meningkatkan kualiti isyarat.

-

Pengurusan Risiko Dinamik: Menetapkan tahap stop loss dan take profit secara dinamik berdasarkan ATR, dan menggunakan mekanisme trailing stop untuk melindungi keuntungan. Nisbah risiko-keuntungan ditetapkan pada 2.0, sementara trailing stop 1.5 kali ATR digunakan untuk melindungi keuntungan sedia ada.

Kelebihan Strategi

-

Analisis Pasaran Pelbagai Dimensi: Dengan menggabungkan purata bergerak, RSI, ADX, OBV, dan pelbagai indikator lain, keadaan pasaran dianalisis dari sudut yang berbeza, mengurangkan risiko yang mungkin disebabkan oleh satu indikator sahaja.

-

Adaptasi Tinggi: Strategi menggunakan tetapan stop loss dan take profit berdasarkan ATR, yang secara automatik menyesuaikan dengan turun naik pasaran yang berbeza, mengekalkan keberkesanan dalam persekitaran turun naik tinggi dan rendah.

-

Sistem Penapisan Tinggi: Melalui penapisan pelbagai syarat (arah trend, pengesahan kekuatan, pengesahan volume, corak lilin, sesi perdagangan, dll.), sejumlah besar isyarat berkualiti rendah ditapis, meningkatkan kebolehpercayaan isyarat perdagangan dengan ketara.

-

Pengenalan Pasaran Julat Pintar: Strategi dilengkapi dengan mekanisme pengenalan pasaran julat, secara aktif mengelakkan dagangan apabila pasaran berada dalam keadaan sideway yang jelas, mengurangkan risiko kerugian dalam persekitaran yang tidak menentu.

-

Perlindungan Keuntungan Dinamik: Penggunaan trailing stop berdasarkan ATR dapat mengunci keuntungan yang diperoleh dengan berkesan sambil mengekalkan ruang kenaikan yang mencukupi, mengimbangi risiko dan ganjaran.

-

Gabungan Corak dan Indikator: Menggabungkan analisis corak lilin tradisional (engulfing, doji, pin bar) dengan indikator teknikal moden, memanfaatkan kekuatan masing-masing dan saling mengesahkan.

-

Sistem Amaran Divergen: Dengan mengesan divergen antara harga dengan RSI dan ADX, mengenal pasti awal potensi kelemahan trend atau isyarat pembalikan yang akan datang, meningkatkan kebolehramalan strategi.

-

Pengoptimuman Sesi Perdagangan: Memberi tumpuan kepada dagangan semasa waktu pasaran yang paling aktif, mengelakkan waktu ketidakcairan dan ketidakstabilan turun naik, meningkatkan kecekapan perdagangan.

Risiko Strategi

-

Kebergantungan Berlebihan kepada Resonans Indikator: Strategi memerlukan pengesahan serentak beberapa indikator untuk menghasilkan isyarat, walaupun meningkatkan kualiti isyarat, ia boleh menyebabkan kehilangan sebahagian peluang perdagangan yang berkesan, terutamanya dalam pasaran yang pantas.

-

Cabaran Pengoptimuman Parameter: Strategi melibatkan pelbagai tetapan parameter (seperti panjang EMA, kitaran RSI, ambang ADX, dll.), persekitaran pasaran yang berbeza mungkin memerlukan kombinasi parameter yang berbeza, menambah kerumitan pengoptimuman parameter.

-

Kekerapan Perdagangan Tidak Stabil: Oleh kerana syarat kemasukan yang ketat, mungkin tiada isyarat perdagangan untuk jangka masa yang panjang dalam beberapa fasa pasaran, menjejaskan kecekapan penggunaan modal. Penyelesaian termasuk mempertimbangkan menambah instrumen pasaran yang boleh didagangkan atau melonggarkan beberapa syarat.

-

Risiko Pengeluaran: Walaupun menggunakan tetapan stop loss berdasarkan ATR, dalam keadaan pasaran yang melampau (seperti gap atau flash crash), stop loss sebenar mungkin mengalami slippage yang teruk, menyebabkan kerugian melebihi jangkaan. Adalah disyorkan untuk menambah langkah kawalan risiko tambahan, seperti pengurusan kedudukan keseluruhan dan had kerugian harian maksimum.

-

Salah Tafsir Keadaan Pasaran: Mekanisme pengenalan pasaran julat strategi adalah berkesan, tetapi ia juga mungkin disalahtafsir dalam beberapa persekitaran pasaran yang kompleks, secara salah menapis peluang perdagangan yang bernilai atau memasuki pasaran yang tidak sesuai.

-

Risiko Kerumitan Algoritma: Logik strategi agak rumit; penilaian pelbagai syarat boleh menyebabkan ralat program atau percanggahan logik, kestabilan strategi perlu dipastikan melalui backtest yang ketat dan pemantauan langsung.

-

Risiko Overfitting: Oleh kerana strategi menggunakan pelbagai indikator dan syarat, terdapat risiko overfitting terhadap data sejarah, yang boleh menyebabkan prestasi langsung tidak seperti yang dijangka. Adalah disyorkan untuk melakukan ujian menyeluruh dalam tempoh masa dan keadaan pasaran yang berbeza.

Arahan Pengoptimuman Strategi

-

Pelarasan Parameter Adaptif: Pada masa ini strategi menggunakan tetapan parameter tetap; mekanisme pelarasan parameter adaptif boleh diperkenalkan untuk menyesuaikan panjang EMA, ambang RSI, ambang ADX, dan lain-lain secara dinamik berdasarkan turun naik dan kekuatan trend pasaran, meningkatkan kebolehsuaian strategi dalam pelbagai persekitaran pasaran.

-

Pengoptimuman Klasifikasi Keadaan Pasaran: Mekanisme pengenalan pasaran julat sedia ada boleh diperhalusi lagi dengan mengklasifikasikan keadaan pasaran kepada beberapa kategori seperti kenaikan kuat, kenaikan lemah, penurunan kuat, penurunan lemah, dan julat, dan menggunakan strategi serta kombinasi parameter yang berbeza untuk setiap keadaan pasaran.

-

Ketepatan Masa Kemasukan: Pengoptimuman kemasukan berdasarkan struktur mikro pasaran boleh ditambah, seperti pengesahan penembusan tahap sokongan/rintangan, analisis turun naik harga, dan lain-lain, untuk meningkatkan lagi ketepatan titik kemasukan.

-

Peningkatan Strategi Pengurusan Kedudukan: Pada masa ini strategi menggunakan pengurusan modal dengan nisbah tetap; pengurusan kedudukan dinamik berdasarkan turun naik boleh diperkenalkan, menambah kedudukan apabila isyarat keyakinan tinggi dan risiko pasaran rendah, dan mengurangkan kedudukan sebaliknya, mengoptimumkan kecekapan penggunaan modal.

-

Analisis Pelbagai Jangka Masa: Pengenalan analisis pelbagai jangka masa boleh meningkatkan keberkesanan strategi dengan ketara, contohnya menggunakan jangka masa yang lebih besar (seperti 1 jam atau 4 jam) untuk mengesahkan arah trend utama, kemudian mencari titik kemasukan khusus pada carta 15 minit, mengurangkan risiko perdagangan kontra-trend.

-

Pengoptimuman Wajaran Isyarat melalui Pembelajaran Mesin: Teknologi pembelajaran mesin boleh digunakan untuk menganalisis data sejarah, memberikan wajaran dinamik kepada isyarat indikator yang berbeza, bukannya hanya mengira bilangan isyarat pengesahan, untuk menilai dengan lebih tepat keadaan pasaran dan kualiti peluang perdagangan.

-

Perincian Strategi Stop Loss: Pada masa ini menggunakan tetapan stop loss dengan gandaan ATR seragam; strategi stop loss yang lebih terperinci boleh disesuaikan berdasarkan ciri turun naik pasaran dan sebab kemasukan, seperti stop loss struktur berdasarkan sokongan/rintangan, stop loss masa, atau stop loss pelarasan turun naik.

-

Analisis Musim dan Kitaran Pasaran: Menambah analisis faktor musim dan kitaran pasaran; melaraskan parameter strategi atau menghentikan dagangan dalam tempoh tertentu (seperti awal/akhir bulan, sekitar penghantaran suku tahunan) untuk mengelakkan tempoh dengan anomali sejarah yang tinggi.

Kesimpulan

Strategi perdagangan pengikut trend bersepadu pelbagai indikator adalah sistem perdagangan kuantitatif yang direka dengan teliti. Melalui aplikasi menyeluruh pelbagai alat analisis teknikal dan konsep perdagangan, ia mencapai pengenalpastian dan pengikutan trend pasaran yang cekap. Sorotan terbesar strategi ini terletak pada mekanisme pengesahan isyarat pelbagai lapisan; dengan memerlukan beberapa indikator dari jenis yang berbeza menunjukkan arah perdagangan yang sama pada masa yang sama, kemungkinan isyarat palsu dikurangkan dengan ketara.

Strategi ini juga dengan bijak mengintegrasikan analisis corak lilin tradisional dengan indikator teknikal moden, serta menambah pengesahan volume dan pengoptimuman sesi perdagangan, membentuk rangka kerja keputusan perdagangan yang komprehensif dan sistematik. Reka bentuk pengurusan risiko dinamik berdasarkan ATR juga mencerminkan penekanan strategi terhadap keselamatan modal, menyediakan mekanisme kawalan risiko yang munasabah untuk pedagang.

Walaupun strategi mempunyai had seperti kerumitan pengoptimuman parameter dan kemungkinan kehilangan sebahagian peluang perdagangan, melalui arah pengoptimuman yang dicadangkan, seperti pelarasan parameter adaptif, analisis pelbagai jangka masa, dan pengoptimuman isyarat melalui pembelajaran mesin, prestasi strategi dijangka dapat ditingkatkan lagi. Secara keseluruhan, ini adalah strategi perdagangan kuantitatif yang logik ketat dan direka dengan baik, sesuai terutamanya untuk pedagang yang mengejar pulangan yang stabil dan memberi tumpuan kepada kawalan risiko.

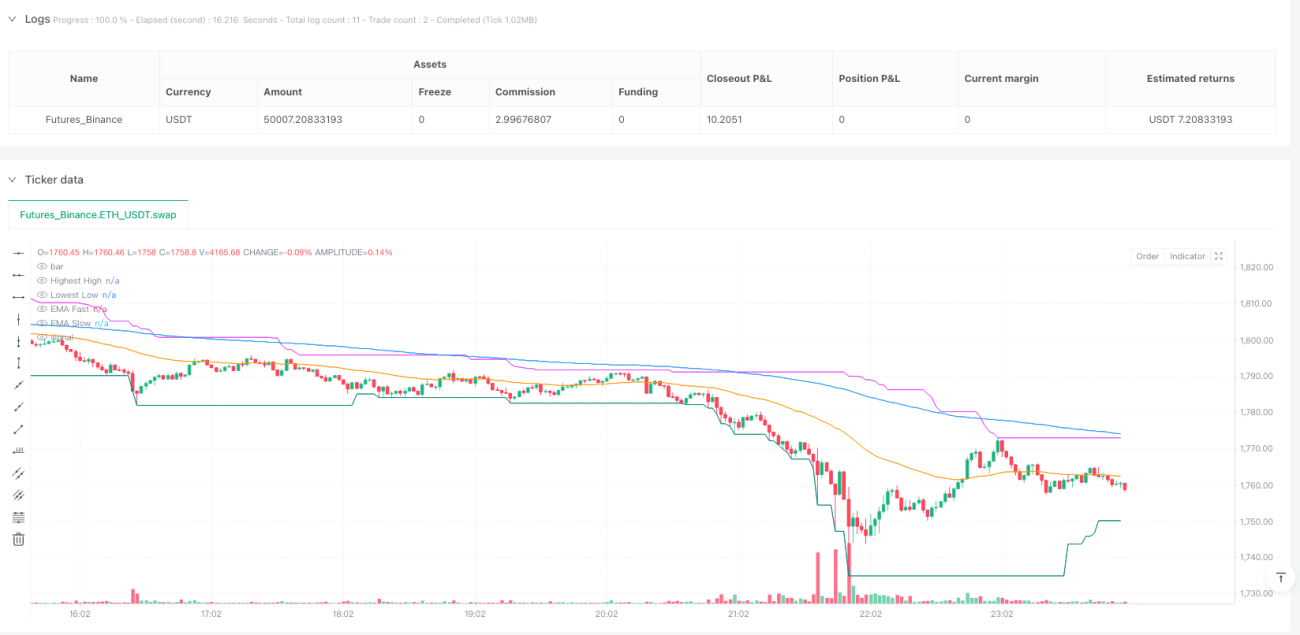

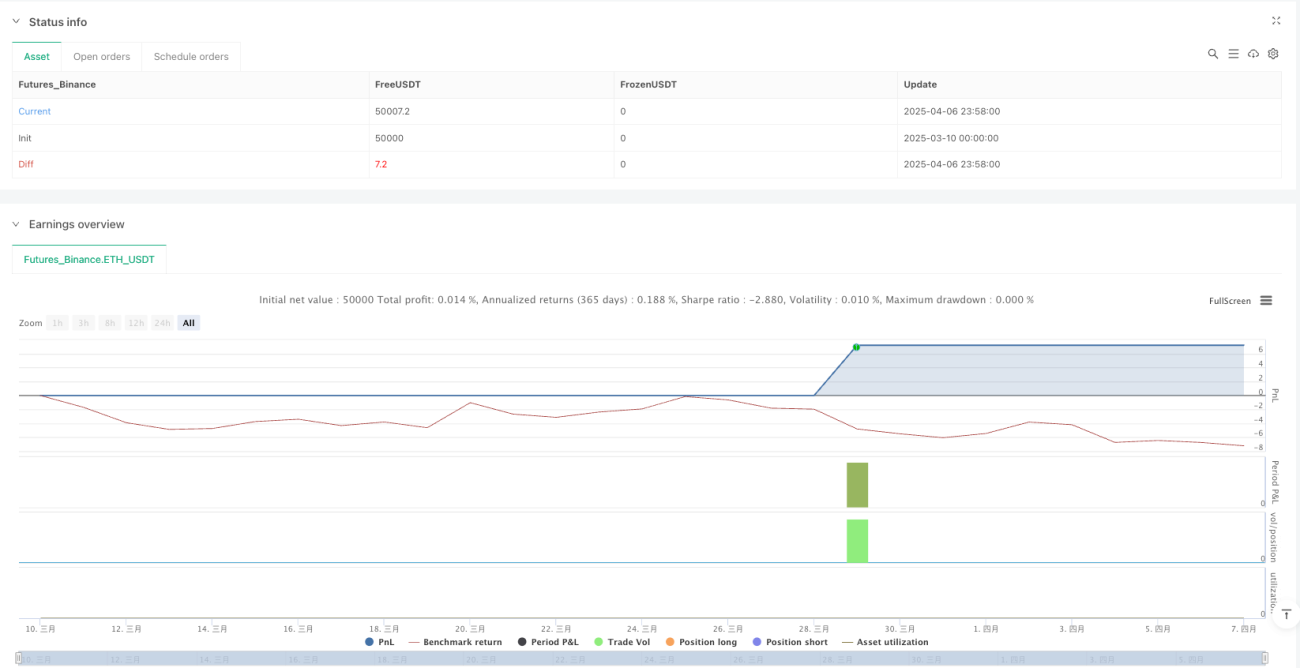

/*backtest

start: 2025-03-10 00:00:00

end: 2025-04-07 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("TUONG HA GBP M15 Trend Strategy NHIEU CHI BAO TICH HOP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1