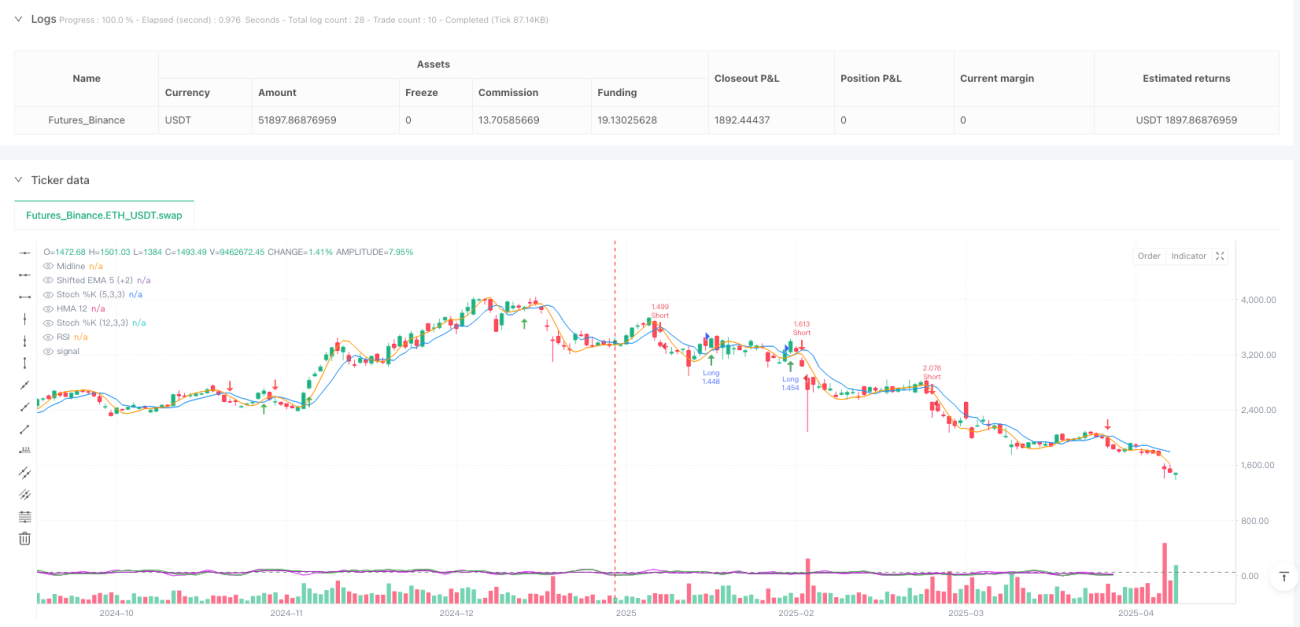

Gambaran Keseluruhan

Strategi Pengesanan Momentum dengan Persilangan Pelbagai Penunjuk adalah sistem perdagangan kuantitatif berketepatan tinggi yang menggabungkan Purata Bergerak Hull (HMA) dan Purata Bergerak Eksponen (EMA) yang dianjak, sambil menggabungkan Indeks Kekuatan Relatif (RSI) dan Pengayun Stokastik Berganda sebagai penapis momentum. Strategi ini bertujuan untuk menangkap titik penembusan arah aliran yang berketinggian kebarangkalian, membolehkan kemasukan dan keluar yang tepat, sambil menyediakan mekanisme pengurusan risiko yang ketat. Logik teras strategi adalah berdasarkan isyarat persilangan purata bergerak dan disahkan oleh penunjuk momentum berlapis untuk mengurangkan penembusan palsu dan meningkatkan kadar kemenangan perdagangan.

Prinsip Strategi

Strategi ini berdasarkan beberapa komponen teknikal utama:

-

Persilangan antara Purata Bergerak Hull (HMA) dan EMA Dianjak: Strategi ini menggunakan Purata Bergerak Hull tempoh 12 dan EMA tempoh 5 yang dianjak ke hadapan 2 batang lilin sebagai penjana isyarat utama. HMA dianggap bertindak balas lebih pantas berbanding purata bergerak tradisional, manakala EMA yang dianjak mempunyai sifat ramalan; gabungan kedua-duanya membolehkan penangkapan perubahan arah aliran lebih awal.

-

Penapis Momentum Berlapis: Strategi ini memperkenalkan RSI (14) dan dua pengayun stokastik dengan tetapan parameter berbeza (12,3,3 dan 5,3,3) sebagai penunjuk pengesahan. Mekanisme penapis berlapis ini memastikan isyarat perdagangan hanya dicetuskan apabila arah aliran mempunyai momentum yang mencukupi.

-

Syarat Kemasukan Tepat:

- Kemasukan Long: Harga penutup di atas HMA dan EMA dianjak, RSI melebihi 50, nilai %K kedua-dua pengayun stokastik melebihi 50, dan HMA melintasi ke atas EMA dianjak.

- Kemasukan Short: Harga penutup di bawah HMA dan EMA dianjak, RSI di bawah 50, nilai %K kedua-dua pengayun stokastik di bawah 50, dan HMA melintasi ke bawah EMA dianjak.

-

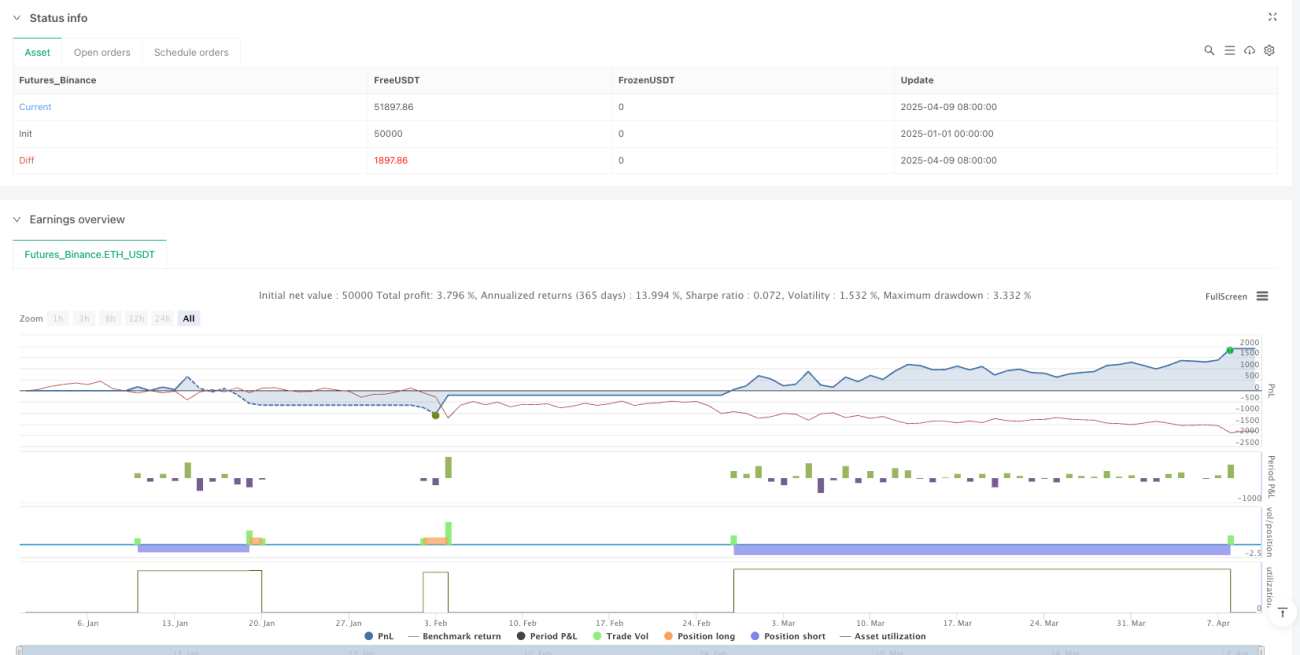

Pengurusan Risiko Ketat: Henti rugi ditetapkan pada titik terendah 2 batang lilin sebelumnya (untuk long) atau titik tertinggi (untuk short), manakala ambil untung ditetapkan pada 1.65 kali jarak henti rugi, menghasilkan nisbah risiko-keuntungan yang menguntungkan.

Logik strategi adalah hanya apabila harga, purata bergerak, dan pelbagai penunjuk momentum mengesahkan arah yang sama, barulah isyarat perdagangan berkebarangkalian tinggi dapat dihasilkan, seterusnya mengurangkan kesan hingar pasaran.

Kelebihan Strategi

-

Pengesahan Pelbagai: Dengan menggabungkan persilangan purata bergerak dan pengesahan daripada pelbagai penunjuk momentum, strategi ini mengurangkan kebarangkalian isyarat palsu dengan ketara, meningkatkan ketepatan perdagangan.

-

Tindak Balas Pantas terhadap Perubahan Pasaran: Penggunaan Purata Bergerak Hull membolehkan strategi menyesuaikan diri dengan perubahan harga lebih pantas berbanding purata bergerak tradisional, manakala EMA yang dianjak menambah elemen ramalan.

-

Kebolehsuaian Tinggi: Gabungan pelbagai penunjuk membolehkan strategi menyesuaikan diri dengan pelbagai persekitaran pasaran, termasuk arah aliran dan pasaran sesak.

-

Pengurusan Risiko Jelas: Henti rugi dan ambil untung yang telah ditetapkan menyediakan kawalan risiko yang jelas untuk setiap perdagangan, dengan nisbah risiko-keuntungan 1.65 yang membantu keuntungan jangka panjang.

-

Visual Intuitif: Strategi menyediakan anak panah isyarat beli/jual yang jelas, serta memaparkan nilai RSI dan stokastik dalam panel strategi, membolehkan pedagang memahami dan mengesahkan isyarat perdagangan secara visual.

-

Pertimbangan Komisen: Kod strategi merangkumi pengiraan komisen perdagangan, menjadikan keputusan ujian semula lebih hampir dengan situasi perdagangan sebenar.

Risiko Strategi

-

Risiko Pengoptimuman Berlebihan: Gabungan pelbagai penunjuk boleh menyebabkan strategi terlebih padan dengan data sejarah tertentu, berpotensi menunjukkan prestasi buruk pada masa hadapan. Adalah disyorkan untuk mengesahkan menggunakan tempoh ujian semula yang lebih panjang dan persekitaran pasaran yang berbeza.

-

Risiko Ketinggalan: Walaupun Purata Bergerak Hull dan EMA dianjak dapat mengurangkan ketinggalan, semua penunjuk teknikal sememangnya mempunyai sedikit kelewatan, yang boleh menyebabkan terlepas titik perubahan penting dalam pasaran yang berbalik pantas.

-

Kepekaan Parameter: Strategi menggunakan beberapa parameter tetap (seperti tempoh 12 untuk HMA, tempoh 5 untuk EMA, dll.), pilihan parameter ini boleh memberi kesan ketara ke atas prestasi dalam pasaran dan jangka masa yang berbeza. Analisis kepekaan parameter adalah disyorkan.

-

Kebergantungan Keadaan Pasaran: Strategi ini mungkin berprestasi lebih baik dalam pasaran arah aliran yang jelas, tetapi boleh menghasilkan lebih banyak isyarat palsu dalam pasaran sesak. Pedagang perlu menyesuaikan keputusan penggunaan strategi berdasarkan persekitaran pasaran semasa.

-

Risiko Pencetusan Henti Rugi: Menggunakan nilai ekstrem 2 batang lilin sebelumnya sebagai henti rugi boleh menyebabkan titik henti rugi yang terlalu lebar dalam pasaran yang sangat berubah-ubah, meningkatkan pendedahan risiko untuk satu perdagangan.

Penyelesaian termasuk: menggunakan parameter adaptif yang menyesuaikan dengan turun naik pasaran, menambah penapis persekitaran pasaran untuk mengelakkan perdagangan dalam keadaan pasaran yang tidak sesuai, dan mempertimbangkan pelaksanaan mekanisme henti rugi dinamik.

Arah Pengoptimuman Strategi

-

Pelarasan Parameter Adaptif: Mekanisme adaptif boleh diperkenalkan untuk melaraskan tempoh HMA dan EMA secara automatik berdasarkan turun naik pasaran. Sebagai contoh, tempoh yang lebih pendek boleh digunakan dalam pasaran turun naik rendah, dan tempoh lebih panjang dalam pasaran turun naik tinggi, untuk menyesuaikan dengan keadaan pasaran yang berbeza.

-

Penapis Persekitaran Pasaran: Tambahkan logik penilaian persekitaran pasaran, contohnya menggunakan ATR (Purata Julat Sebenar) atau penunjuk turun naik untuk mengenal pasti keadaan pasaran, dan hanya berdagang dalam persekitaran yang sesuai dengan strategi.

-

Pengurusan Risiko Dinamik: Ubah nisbah risiko-keuntungan tetap 1.65 kepada mekanisme yang menyesuaikan secara dinamik berdasarkan turun naik pasaran, seperti menggunakan nisbah risiko-keuntungan yang lebih tinggi dalam pasaran turun naik rendah, dan tetapan yang lebih konservatif dalam pasaran turun naik tinggi.

-

Penapis Kekuatan Arah Aliran: Perkenalkan penunjuk kekuatan arah aliran seperti ADX (Purata Indeks Arah), dan hanya berdagang apabila arah aliran cukup kuat, untuk mengelakkan perdagangan kerap dalam arah aliran lemah atau pasaran sesak.

-

Penapis Masa: Tambah fungsi penapis masa untuk mengelakkan tempoh pelepasan data ekonomi penting atau kecairan rendah, mengurangkan isyarat palsu akibat turun naik pasaran yang tidak teratur.

-

Pengurusan Kedudukan Sebahagian: Laksanakan mekanisme masuk/keluar secara berperingkat dan bukannya sekali gus, untuk mengurangkan risiko pemasaan dan mengoptimumkan prestasi risiko-keuntungan keseluruhan.

-

Peningkatan Pembelajaran Mesin: Pertimbangkan menggunakan algoritma pembelajaran mesin mudah untuk mengoptimumkan pemilihan parameter atau menambah keupayaan ramalan, contohnya menggunakan model regresi untuk meramalkan kombinasi parameter optimum.

Matlamat teras arah pengoptimuman ini adalah untuk meningkatkan kebolehsuaian dan keteguhan strategi, mengurangkan kebergantungan pada parameter dan keadaan pasaran tertentu, dengan itu mewujudkan sistem perdagangan yang dapat mengekalkan prestasi stabil dalam pelbagai persekitaran pasaran.

Ringkasan

Strategi Pengesanan Momentum dengan Persilangan Pelbagai Penunjuk adalah sistem perdagangan kuantitatif yang direka dengan baik, menggabungkan Purata Bergerak Hull, EMA dianjak, dan penunjuk momentum berlapis untuk mencapai penangkapan arah aliran yang cekap dan pengurusan risiko yang ketat. Kelebihan utama strategi terletak pada mekanisme pengesahan pelbagai yang mengurangkan isyarat palsu, manakala peraturan pengurusan risiko yang jelas menyediakan rangka kerja perdagangan yang konsisten.

Walau bagaimanapun, semua strategi perdagangan menghadapi cabaran semula jadi seperti pengoptimuman parameter dan isu kebolehsuaian pasaran. Dengan memperkenalkan langkah pengoptimuman seperti parameter adaptif, penapis persekitaran pasaran, dan pengurusan risiko dinamik, keteguhan dan prestasi jangka panjang strategi dapat dipertingkatkan lagi.

Akhirnya, strategi ini menyediakan asas sistem perdagangan yang lengkap dengan penunjuk teknikal dan logik yang jelas untuk pedagang penjejakan arah aliran. Dengan memahami prinsipnya dan membuat pelarasan yang sesuai untuk keperluan perdagangan tertentu, pedagang boleh mengembangkannya menjadi alat perdagangan yang diperibadikan dan cekap. Kejayaan perdagangan kuantitatif bukan sahaja bergantung pada reka bentuk teknikal strategi, tetapi juga memerlukan disiplin pelaksanaan yang ketat dan penambahbaikan berterusan.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-10 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("TrendTwisterV1.5 (Forex Ready + Indicators)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.01)

// === Parameters ===- 1