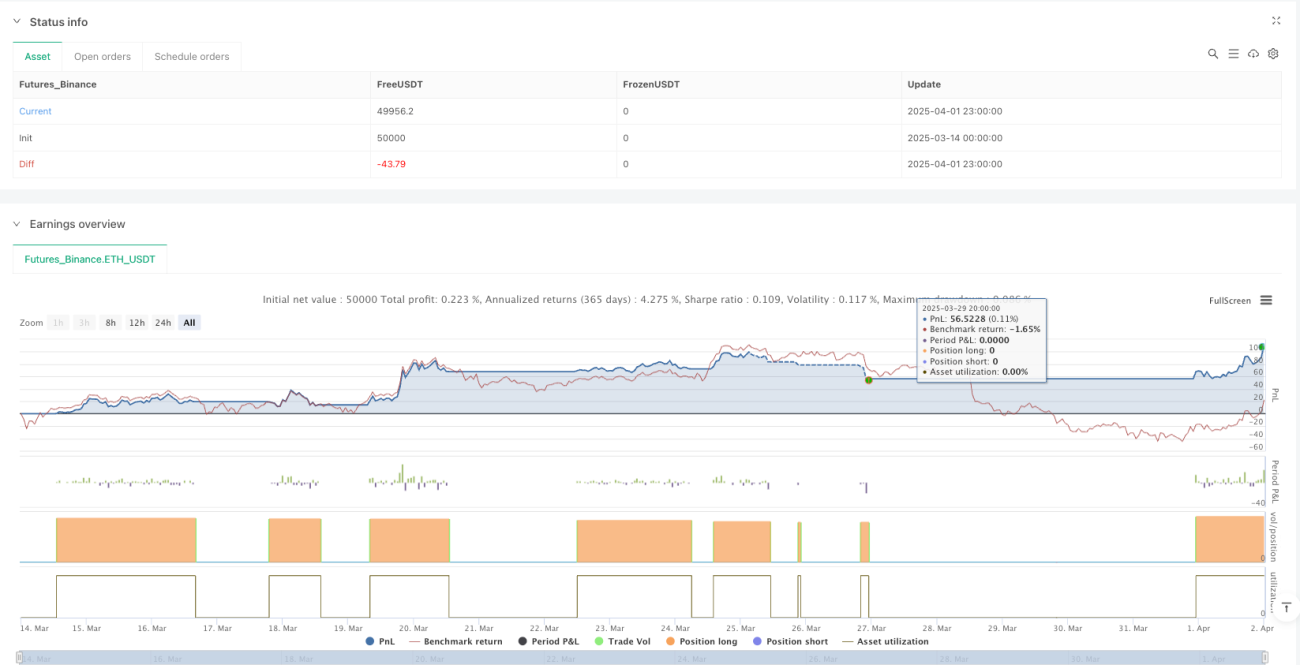

Gambaran Keseluruhan

Strategi ini adalah strategi Dollar Cost Averaging (DCA) pintar berdasarkan isyarat persilangan Purata Pergerakan Eksponen (EMA), digabungkan dengan penggunaan Pesanan Keselamatan (SO) yang menyesuaikan diri dengan turun naik dan mekanisme henti rugi dua landasan yang inovatif. Ia memasuki pasaran apabila arah aliran menaik disahkan, kemudian secara automatik menggunakan pesanan keselamatan tambahan berdasarkan turun naik pasaran, sambil menggunakan henti rugi jejak standard dan sistem henti rugi jejak penguncian keuntungan untuk melindungi keuntungan. Strategi ini sesuai untuk persekitaran pasaran yang sangat turun naik, terutamanya dioptimumkan untuk jangka masa 1 jam, menggunakan jumlah dana sebanyak $4000 untuk operasi perdagangan.

Prinsip Strategi

Logik teras strategi ini berkisar pada komponen utama berikut:

-

Sistem Pengenalpastian Trend: Menggunakan persilangan EMA pantas (lalai 9 tempoh) dan EMA perlahan (lalai 21 tempoh) untuk mengenal pasti arah aliran menaik yang berpotensi. Apabila EMA pantas melintasi ke atas EMA perlahan, sistem mengesahkan arah aliran menaik dan mencetuskan pesanan kemasukan asas.

-

Sistem Kemasukan DCA Pelbagai Peringkat: Strategi menggunakan mekanisme kemasukan tiga peringkat:

- Pesanan Asas ($1000): Diletakkan apabila isyarat persilangan EMA disahkan

- Pesanan Keselamatan 1 ($1250): Dicetuskan apabila harga menurun dari harga pesanan asas sebanyak kadar yang telah ditetapkan

- Pesanan Keselamatan 2 ($1750): Dicetuskan apabila harga terus menurun ke tahap yang lebih rendah

-

Mekanisme Penyesuaian Turun Naik: Harga pencetus untuk pesanan keselamatan boleh dikira secara dinamik berdasarkan penunjuk ATR (Purata Julat Sebenar), membolehkan strategi menyesuaikan kedudukan kemasukan secara automatik berdasarkan keadaan turun naik pasaran semasa. Pengguna boleh memilih sama ada untuk menggunakan pengganda ATR (lalai SO1 pada 1.2x ATR, SO2 pada 2.5x ATR) atau peratusan penurunan tetap (lalai SO1 pada 4%, SO2 pada 8%) untuk mengira titik pencetus pesanan keselamatan.

-

Sistem Perlindungan Henti Rugi Dua Landasan:

- Henti Rugi Jejak Standard: Menjejaki harga tertinggi selepas kemasukan, ditetapkan pada peratusan tetap (lalai 8%) dari puncak

- Henti Rugi Jejak Penguncian Keuntungan: Diaktifkan apabila kedudukan mencapai ambang keuntungan tertentu (lalai 2.5%), menggunakan peratusan jejak yang lebih ketat (lalai 1.5%), untuk mengunci keuntungan yang telah direalisasikan dengan lebih agresif

-

Mekanisme Tempoh Sejuk: Melaksanakan tempoh sejuk (lalai 4 lilin) selepas pelaksanaan pesanan asas untuk mengelakkan perdagangan berlebihan dalam masa yang singkat.

Kelebihan Strategi

Selepas analisis, strategi ini menunjukkan kelebihan ketara berikut:

-

Kebolehsuaian Tinggi: Dengan mengira harga pencetus pesanan keselamatan melalui ATR, strategi dapat menyesuaikan diri secara pintar dengan persekitaran turun naik pasaran yang berbeza, melebarkan jarak pesanan keselamatan ketika turun naik tinggi dan merapatkannya ketika turun naik rendah.

-

Pengurusan Modal Dioptimumkan: Menggunakan peruntukan dana yang meningkat ($1000 → $1250 → $1750), mematuhi prinsip pengurusan kedudukan "piramid", membolehkan strategi memperoleh harga kemasukan purata yang lebih baik dengan jumlah modal yang lebih besar apabila harga menurun.

-

Mekanisme Perlindungan Dua Lapisan: Sistem henti rugi dua landasan yang inovatif menyediakan perlindungan risiko menurun asas dan secara automatik bertukar ke mod henti rugi yang lebih konservatif apabila untung, mengimbangi secara berkesan antara memaksimumkan keuntungan dan mengawal risiko.

-

Fleksibiliti Penyesuaian: Semua parameter utama boleh disesuaikan, termasuk tempoh EMA, panjang ATR, jarak pesanan keselamatan, nisbah henti rugi dan saiz pesanan, membolehkan pedagang mengoptimumkan mengikut keutamaan risiko peribadi dan keadaan pasaran.

-

Integrasi: Strategi ini mempunyai syarat amaran yang diformatkan sebagai mesej JSON, memudahkan integrasi dengan platform perdagangan automatik pihak ketiga (seperti 3Commas), membolehkan pelaksanaan perdagangan automatik sepenuhnya.

Risiko Strategi

Walaupun strategi ini direka secara menyeluruh, masih terdapat potensi risiko dan cabaran berikut:

-

Risiko Pembalikan Trend: Strategi bergantung pada isyarat persilangan EMA, yang mungkin menghasilkan isyarat palsu dalam pasaran yang berubah dengan pantas atau pasaran bergerak sisi, menyebabkan kemasukan yang tidak perlu. Penyelesaiannya adalah dengan menyesuaikan tempoh EMA atau menambah penunjuk pengesahan tambahan.

-

Risiko Penggunaan Modal: Dalam pasaran yang terus menurun, walaupun semua pesanan keselamatan telah digunakan, harga kemasukan purata mungkin masih jauh lebih tinggi daripada harga pasaran, menyebabkan kerugian jangka panjang. Adalah disyorkan untuk menetapkan had kerugian maksimum atau had saiz kedudukan keseluruhan.

-

Risiko Perdagangan Berlebihan: Dalam pasaran yang sangat turun naik, EMA mungkin kerap bersilang, mencetuskan terlalu banyak perdagangan. Walaupun terdapat mekanisme tempoh sejuk, pengoptimuman lanjut atau penambahan had kekerapan perdagangan tambahan mungkin diperlukan.

-

Gangguan Antara Henti Rugi Dua Landasan: Dalam keadaan pasaran tertentu, kedua-dua mekanisme henti rugi mungkin saling mengganggu, menyebabkan keluar awal atau isyarat berulang. Ujian belakang berkala dan pelarasan keseimbangan antara dua parameter henti rugi ini harus dilakukan.

-

Kesukaran Pengoptimuman Parameter: Pelbagai parameter strategi perlu diselaraskan antara satu sama lain untuk mencapai kesan optimum, meningkatkan kerumitan pengoptimuman parameter. Adalah disyorkan untuk menggunakan alat pengoptimuman ujian belakang untuk analisis parameter menyeluruh.

Arah Pengoptimuman Strategi

Berdasarkan analisis mendalam terhadap kod, berikut adalah arah pengoptimuman potensi untuk strategi ini:

-

Memperkenalkan Mekanisme Pengesahan Trend Pelbagai: Pada masa ini strategi hanya bergantung pada isyarat persilangan EMA tunggal, boleh mempertimbangkan untuk menambah penunjuk pengesahan trend tambahan seperti RSI, MACD atau penilaian trend jangka lebih panjang untuk mengurangkan isyarat palsu. Ini dapat mengurangkan risiko penembusan palsu dengan ketara.

-

Sistem Peruntukan Dolar Dinamik: Strategi semasa menggunakan jumlah dolar tetap sebagai saiz pesanan, boleh dioptimumkan kepada sistem pelarasan dinamik berdasarkan turun naik pasaran atau ekuiti akaun, memastikan tahap pendedahan risiko yang sesuai dikekalkan dalam keadaan pasaran yang berbeza.

-

Strategi Keluar Henti Rugi Dioptimumkan: Logik henti rugi yang lebih kompleks boleh dibangunkan, seperti henti rugi jejak penyesuaian berdasarkan turun naik pasaran, atau mengintegrasikan momentum dan penunjuk volum untuk mengoptimumkan keputusan keluar, mengelakkan keluar awal dalam turun naik jangka pendek.

-

Kawalan Pengeluaran Dipertingkat: Menambah fungsi had pengeluaran keseluruhan, secara automatik menjeda pesanan baru atau menutup kedudukan sedia ada apabila strategi mencapai peratusan pengeluaran maksimum yang telah ditetapkan, mencegah kerugian bencana dalam keadaan pasaran yang melampau.

-

Sistem Pengoptimuman Tempoh: Membangunkan fungsi pengoptimuman tempoh automatik, membolehkan strategi melaraskan panjang EMA, tempoh ATR dan parameter lain yang berkaitan dengan masa secara automatik berdasarkan keadaan pasaran terkini, untuk menyesuaikan diri dengan perubahan keadaan pasaran.

Kesimpulan

"Strategi DCA Jejak Turun Naik Pintar dengan Sistem Henti Rugi Dua Landasan" adalah pelan perdagangan kuantitatif yang direka dengan baik, terutamanya sesuai untuk menangkap arah aliran menaik dan mengurus risiko dalam pasaran yang turun naik. Ia dengan bijak menggabungkan penjejakan trend, purata kos dolar dan mekanisme penyesuaian turun naik, dan melindungi keuntungan melalui sistem henti rugi dua landasan yang inovatif.

Kelebihan teras strategi ini terletak pada kebolehsuaian dan keseimbangan pengurusan risikonya, dapat melaraskan keputusan kemasukan dan keluar secara automatik dalam persekitaran pasaran yang berbeza. Dengan menggunakan ATR untuk mengira titik pencetus pesanan keselamatan secara dinamik, strategi dapat bertindak balas secara pintar berdasarkan keadaan pasaran masa nyata, berbanding bergantung pada parameter statik yang telah ditetapkan.

Walaupun terdapat potensi risiko dalam pengenalpastian trend dan pengurusan modal, ini dapat dikurangkan dengan berkesan melalui arah pengoptimuman yang dicadangkan. Terutamanya memperkenalkan pengesahan trend pelbagai dan sistem peruntukan dolar dinamik akan meningkatkan kestabilan strategi dan prestasi jangka panjang dengan ketara.

Bagi pedagang kuantitatif yang mencari kaedah perdagangan sistematik dalam pasaran yang turun naik, strategi ini menyediakan rangka kerja yang komprehensif dan boleh dikembangkan, yang dapat menangkap peluang arah aliran menaik dan memberikan perlindungan risiko yang mencukupi dalam keadaan pasaran yang tidak menguntungkan.

- 1