Gambaran Keseluruhan Strategi

Strategi ini ialah strategi penjejakan arah aliran adaptif penangkapan turun naik berdasarkan penggabungan pelbagai penunjuk, yang menyasarkan transaksi pada jangka masa 1 jam untuk instrumen yang sangat tidak menentu. Strategi ini membina sistem membuat keputusan pelbagai lapisan dengan menggabungkan purata bergerak, penunjuk turun naik ATR, penunjuk kekuatan relatif RSI, penunjuk MACD dan penapis volum. Idea teras strategi adalah untuk menangkap peluang turun naik yang ketara berdasarkan pengesahan arah aliran, sambil menguruskan risiko melalui mekanisme henti rugi dan ambil untung dinamik.

Ciri utama strategi termasuk penapis masa (hanya mempertimbangkan data 30 hari terkini), membuat keputusan pelbagai penunjuk bersepadu, mekanisme henti rugi dinamik dan pengesahan volum. Reka bentuk ini membolehkan strategi menyesuaikan diri dengan perubahan persekitaran pasaran, memberi tumpuan kepada peluang dagangan berkebarangkalian tinggi, dan menapis bunyi pasaran dengan berkesan.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk mengenal pasti peluang turun naik yang tinggi melalui gabungan penunjuk teknikal pelbagai dimensi:

-

Penapisan Masa: Strategi menggunakan penapis masa 30 hari untuk memastikan keputusan dagangan berdasarkan tingkah laku pasaran terkini, menyesuaikan dengan ciri turun naik dan corak arah aliran semasa.

-

Pengenalpastian Aliran: Gunakan purata bergerak mudah (SMA) 5 kitaran dan 13 kitaran sebagai alat pengesahan arah aliran. Apabila purata bergerak pantas (5 kitaran) berada di atas purata bergerak perlahan (13 kitaran), arah aliran menaik disahkan.

-

Pengesahan Turun Naik: Kira julat sebenar purata (ATR) 10 kitaran dan tetapkan pengganda 1.5 kali untuk memastikan kemasukan hanya dalam keadaan turun naik yang ketara. Strategi memerlukan julat harga candlestick semasa (tertinggi - terendah) melebihi ambang ATR.

-

Penilaian Momentum: Gunakan penunjuk RSI 14 kitaran untuk penilaian momentum, memerlukan RSI berada di antara 35 (terlebih jual) dan 65 (terlebih beli) untuk mengelakkan kemasukan dalam keadaan melampau.

-

Pengesahan Aliran: Gunakan MACD (12, 26, 9) sebagai alat pengesahan aliran tambahan, memerlukan garis MACD berada di atas garis isyarat dan bernilai positif, memastikan titik kemasukan selaras dengan momentum kenaikan.

-

Pengesahan Volume: Memerlukan volum semasa melebihi 1.5 kali ganda purata bergerak mudah volum 20 kitaran untuk memastikan pergerakan harga mendapat sokongan penyertaan pasaran yang mencukupi.

-

Kedudukan Harga: Memerlukan harga tutup berada di atas purata bergerak pantas untuk mengesahkan harga mendapat sokongan.

Keadaan kemasukan menggabungkan semua faktor di atas, memastikan transaksi hanya dilaksanakan apabila pelbagai syarat dipenuhi serentak.

Kelebihan Strategi

Analisis mendalam terhadap kod dan logik strategi mendedahkan kelebihan ketara berikut:

-

Penapisan Pelbagai Dimensi: Dengan menggabungkan penunjuk dari pelbagai dimensi seperti arah aliran, turun naik, momentum dan volum, strategi ini mengurangkan isyarat palsu dengan berkesan, terutamanya sesuai untuk transaksi pada jangka masa 1 jam, meningkatkan kualiti isyarat dengan ketara.

-

Kebolehsuaian: Penapis masa 30 hari membolehkan strategi menyesuaikan diri dengan tingkah laku pasaran terkini tanpa dipengaruhi secara berlebihan oleh data sejarah, mengekalkan ketepatan masa strategi.

-

Keupayaan Penangkapan Turun Naik: Penunjuk ATR dan syarat julat harga membolehkan strategi menangkap turun naik ketara dalam pasaran dengan berkesan, meningkatkan peluang keuntungan.

-

Pengurusan Risiko Dinamik: Strategi menggunakan gabungan henti rugi peratusan tetap dan henti rugi berasaskan ATR, serta memperkenalkan henti rugi jejak berasaskan ATR. Mekanisme pengurusan risiko pelbagai lapisan ini dapat melindungi modal sambil memaksimumkan penangkapan kenaikan harga.

-

Pengesahan Volume: Penapis volum memerlukan pergerakan harga disokong oleh penyertaan pasaran yang mencukupi, mengurangkan risiko penembusan palsu dalam persekitaran kecairan rendah.

-

Sasaran Keuntungan Konservatif: Menetapkan sasaran keuntungan konservatif 3-7%, sesuai untuk dagangan jangka pendek aset tidak menentu, membantu mengunci keuntungan dengan cepat dan mengelakkan pengunduran.

-

Ciri Visualisasi dan Peringatan: Strategi menyediakan visualisasi carta yang jelas dan fungsi penggera, memudahkan pedagang memantau dan melaksanakan dagangan tanpa perlu memerhatikan skrin secara berterusan.

Risiko Strategi

Walaupun strategi ini direka dengan teliti, masih terdapat risiko yang berpotensi berikut:

-

Risiko Terlalu Optimal: Strategi menggunakan pelbagai parameter dan penunjuk, wujud risiko terlalu sesuai dengan data sejarah, yang boleh menyebabkan prestasi buruk pada masa hadapan. Penyelesaiannya adalah dengan menjalankan pengesahan ujian semula yang ketat dalam keadaan dan jangka masa pasaran yang berbeza.

-

Kekerapan Dagangan dan Kos: Pada jangka masa 1 jam, strategi mungkin mencetuskan banyak isyarat dagangan, meningkatkan kos transaksi. Disarankan untuk mempertimbangkan faktor yuran dalam dagangan sebenar dan mungkin menyesuaikan syarat kemasukan untuk mengurangkan kekerapan dagangan.

-

Bunyi Pasaran: Walaupun strategi menggunakan pelbagai syarat penapisan, bunyi pada carta 1 jam masih boleh menyebabkan beberapa isyarat palsu. Disarankan untuk menggabungkan pengesahan arah aliran pasaran jangka masa yang lebih tinggi.

-

Risiko Peristiwa Mengejut: Berita mengejut pasaran boleh menyebabkan harga turun naik secara drastik dalam masa yang singkat, menembusi tahap henti rugi. Disarankan untuk menggunakan strategi pengurusan wang, hanya melabur 1-2% daripada jumlah modal setiap dagangan.

-

Kelewatan Penunjuk Teknikal: Penunjuk seperti purata bergerak dan MACD mempunyai sedikit kelewatan, mungkin terlepas titik kemasukan optimum dalam pasaran yang berubah pantas. Pertimbangkan untuk memperkenalkan penunjuk utama sebagai pelengkap.

-

Kebergantungan pada Data Terkini: Penapisan masa 30 hari mungkin menjadikan strategi terlalu bergantung pada tingkah laku pasaran baru-baru ini, mengabaikan corak jangka panjang. Disarankan untuk menilai dan melaraskan parameter strategi secara berkala untuk menyesuaikan diri dengan perubahan persekitaran pasaran.

-

Keterbatasan Strategi Sehala: Strategi semasa hanya direka untuk kedudukan beli, tidak dapat menangkap peluang dalam pasaran menurun. Pertimbangkan untuk membangunkan strategi jual yang sepadan untuk menangani pelbagai persekitaran pasaran.

Arah Pengoptimuman Strategi

Berdasarkan analisis mendalam strategi, berikut adalah arah pengoptimuman yang mungkin:

-

Pelarasan Parameter Adaptif: Mekanisme adaptif boleh diperkenalkan untuk melaraskan pengganda ATR dan kitaran purata bergerak secara automatik berdasarkan turun naik pasaran. Sebagai contoh, kurangkan pengganda ATR dalam persekitaran turun naik rendah dan tingkatkan pengganda dalam persekitaran turun naik tinggi, menjadikan strategi lebih sesuai dengan keadaan pasaran yang berbeza.

-

Menambah Penunjuk Sentimen Pasaran: Pertimbangkan untuk memperkenalkan indeks VIX atau penunjuk sentimen pasaran yang serupa, melaraskan kriteria kemasukan dalam sentimen pasaran yang melampau untuk mengelakkan kemasukan semasa panik atau tamak yang berlebihan.

-

Pengoptimuman Penapisan Masa: Cuba kaedah penapisan masa yang berbeza, seperti melaraskan tempoh tinjauan balik secara automatik berdasarkan kitaran pasaran, atau menambah penapisan masa intrahari untuk mengelakkan tempoh kecairan rendah.

-

Pengesahan Jangka Masa Pelbagai: Perkenalkan pengesahan arah aliran jangka masa yang lebih tinggi (seperti 4 jam atau harian), hanya melaksanakan dagangan apabila arah aliran jangka masa tinggi selaras, mengurangkan risiko dagangan menentang arah aliran.

-

Pengurusan Kedudukan Dinamik: Laraskan saiz kedudukan secara dinamik berdasarkan penilaian turun naik dan risiko, tambah kedudukan apabila isyarat berkeyakinan tinggi muncul, dan kurangkan kedudukan apabila ketidakpastian tinggi.

-

Peningkatan Pembelajaran Mesin: Pertimbangkan untuk menggunakan algoritma pembelajaran mesin untuk mengoptimumkan pemilihan parameter dan proses penjanaan isyarat, melatih model dengan data sejarah untuk meningkatkan ketepatan ramalan.

-

Penapisan Korelasi: Perkenalkan analisis korelasi dengan aset berkaitan (seperti indeks utama atau sektor berkaitan), laraskan tingkah laku strategi apabila korelasi tidak normal, mengelakkan dagangan dalam keadaan pasaran yang tidak normal.

-

Pengoptimuman Strategi Ambil Untung: Laksanakan strategi ambil untung berperingkat, seperti ambil untung sebahagian kedudukan apabila mencapai 3%, dan tetapkan henti rugi jejak untuk baki kedudukan, memastikan keuntungan dikunci sambil mengekalkan ruang kenaikan yang lebih besar.

Arah pengoptimuman ini bertujuan untuk meningkatkan kebolehsuaian, ketepatan dan keteguhan strategi, membolehkannya mengekalkan prestasi baik dalam pelbagai persekitaran pasaran.

Ringkasan

Strategi penjejakan arah aliran adaptif penangkapan turun naik penggabungan pelbagai penunjuk ialah sistem dagangan yang direka dengan teliti, yang mengenal pasti peluang dagangan berkebarangkalian tinggi dengan berkesan melalui penyepaduan pelbagai penunjuk teknikal dan syarat penapisan. Kelebihan teras strategi terletak pada mekanisme pengesahan isyarat pelbagai dimensi dan sistem pengurusan risiko dinamik, menjadikannya sangat sesuai untuk berdagang instrumen yang sangat tidak menentu pada jangka masa 1 jam.

Melalui gabungan pelbagai syarat seperti penapisan masa, pengenalpastian arah aliran, pengesahan turun naik, penilaian momentum, pengesahan arah aliran, pengesahan volum dan kedudukan harga, strategi ini dapat menapis bunyi dengan berkesan dan meningkatkan kualiti isyarat. Pada masa yang sama, mekanisme henti rugi dinamik dan sasaran keuntungan konservatif memastikan keselamatan modal sambil memaksimumkan penangkapan peluang pasaran.

Walaupun terdapat risiko seperti terlalu optimal, kos dagangan dan bunyi pasaran, melalui langkah pengoptimuman seperti pelarasan parameter adaptif, pengesahan jangka masa pelbagai dan pengurusan kedudukan dinamik, keteguhan dan kebolehsuaian strategi boleh ditingkatkan lagi. Dalam aplikasi sebenar, pedagang disarankan untuk mengawal risiko dengan ketat, hanya melabur 1-2% daripada jumlah modal setiap dagangan, dan membuat keputusan dagangan dengan menggabungkan persekitaran pasaran keseluruhan.

Secara keseluruhannya, ini adalah strategi komprehensif yang sesuai untuk dagangan jangka sederhana pendek, melalui mekanisme membuat keputusan pelbagai lapisan yang direka dengan teliti, ia menangkap peluang turun naik sambil menguruskan risiko dengan berkesan, menyediakan pedagang dengan kaedah dagangan yang sistematik dan berdisiplin.

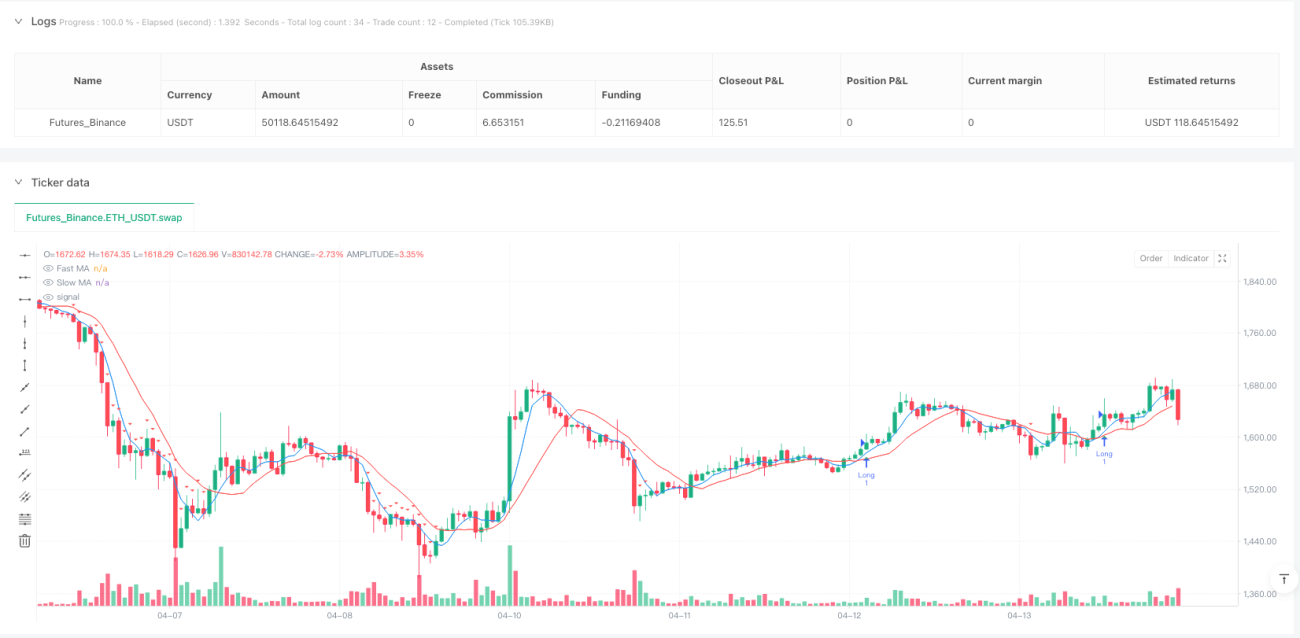

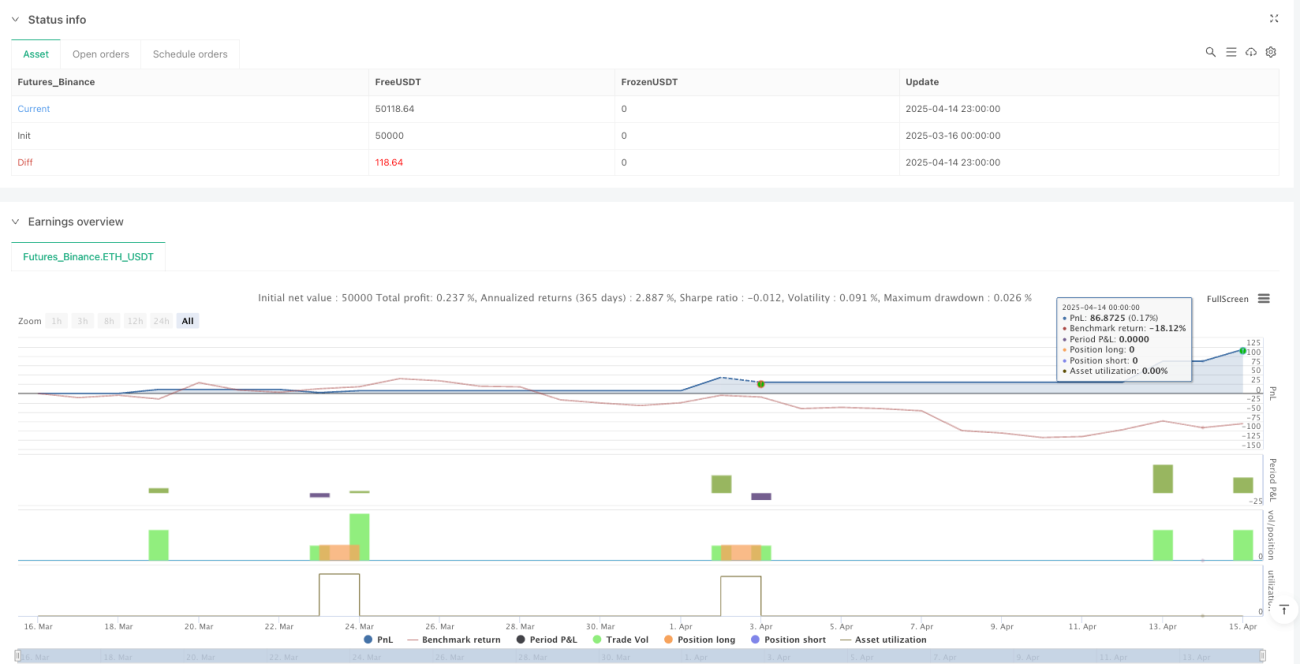

/*backtest

start: 2025-03-16 00:00:00

end: 2025-04-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("BONK 1H Enhanced Volatility Strategy", overlay=true, margin_long=100, margin_short=0, calc_on_order_fills=true)

// --- Inputs ---- 1