Gambaran Keseluruhan

Strategi Dagangan Trend Purata Gerak Bertiga Ambang Dinamik adalah kaedah dagangan kuantitatif berdasarkan sistem purata gerak berbilang lapisan. Strategi ini menggunakan tiga purata gerak (RMA) dengan tempoh berbeza untuk menentukan arah pasaran dan mengenal pasti peluang dagangan. Pada masa yang sama, strategi ini juga menggabungkan Indeks Kekuatan Relatif (RSI) dan analisis struktur lilin untuk memberikan isyarat masuk yang berkebarangkalian lebih tinggi. Strategi ini direka khas dengan sistem ambang dinamik yang melaraskan secara automatik mengikut jenis pasaran berbeza (Forex, Emas dan Kriptomat wang), membolehkannya menyesuaikan diri dengan ciri turun naik kelas aset yang berbeza.

Prinsip Strategi

Teras strategi ini adalah sistem RMA tiga lapisan dan mekanisme penilaian ambang dinamik:

-

Sistem Tiga RMA:

- RMA Pantas (lalai 9 kitaran): Bertindak balas dengan cepat terhadap perubahan harga, menangkap momentum jangka pendek

- RMA Sederhana (lalai 21 kitaran): Menapis hingar pasaran, mengesahkan arah aliran jangka sederhana

- RMA Perlahan (lalai 50 kitaran): Mewakili struktur keseluruhan pasaran dan kecenderungan

-

Penentuan Arah Aliran:

- Struktur menaik: RMA Pantas > RMA Sederhana > RMA Perlahan

- Struktur menurun: RMA Pantas < RMA Sederhana < RMA Perlahan

-

Sistem Ambang Dinamik:

- Menetapkan ambang mingguan yang sepadan mengikut jenis pasaran berbeza: Forex (0.12%), Emas (0.15%), Kriptomat wang (0.25%)

- Dengan mengira jarak peratusan antara RMA Pantas dan RMA Sederhana, menentukan sama ada pasaran berada dalam aliran yang ketara

-

Syarat Kemasukan:

- Isyarat panjang: Struktur RMA menaik + harga tutup menembusi ke atas RMA Sederhana + RSI > 50 + harga tutup semasa menembusi tinggi bar sebelumnya

- Isyarat pendek: Struktur RMA menurun + harga tutup menembusi ke bawah RMA Sederhana + RSI < 50 + harga tutup semasa menembusi rendah bar sebelumnya

-

Tetapan Ambil Untung dan Henti Rugi:

- Ambil Untung: Ditetapkan pada kedudukan RMA Perlahan

- Henti Rugi: Berdasarkan pengiraan mata yang ditentukan pengguna

Kelebihan Strategi

-

Penyesuaian Jenis Pasaran:

- Melalui pemilih jenis pasaran, strategi dapat melaraskan parameter ambang secara automatik mengikut ciri turun naik aset dagangan

- Menyediakan tetapan parameter yang dioptimumkan khusus untuk pasaran berbeza turun naik seperti Forex, Emas dan Kriptomat wang

-

Mekanisme Pengesahan Pelbagai Lapisan:

- Menggabungkan tiga purata gerak, pengesahan momentum RSI dan penembusan struktur harga, memberikan isyarat dagangan berkualiti tinggi

- Melalui penapisan pelbagai syarat, mengurangkan isyarat palsu dan dagangan berkebarangkalian rendah secara berkesan

-

Kuantifikasi Kekuatan Aliran:

- Menilai secara dinamik kekuatan aliran melalui jarak peratusan RMA, bukannya menggunakan parameter tetap

- Dapat menyesuaikan secara fleksibel dalam persekitaran turun naik yang berbeza, mengelakkan dagangan kerap dalam pasaran yang mendatar

-

Visualisasi Status Aliran:

- Melaraskan warna garis RMA secara dinamik mengikut status aliran, memaparkan keadaan pasaran secara visual

- Apabila pasaran berada dalam aliran kuat, RMA Pantas berwarna hijau, RMA Sederhana berwarna merah, membantu pedagang mengenal pasti persekitaran pasaran dengan cepat

-

Mekanisme Ambil Untung dan Henti Rugi yang Wajar:

- Menggunakan RMA Perlahan sebagai sasaran ambil untung, selaras dengan ciri pasaran yang cenderung kembali kepada min

- Membolehkan pengguna menetapkan mata henti rugi secara fleksibel, mengimbangi kawalan risiko dan pengeluaran

Risiko Strategi

-

Isyarat Palsu dalam Pasaran Berombak:

- Walaupun terdapat sistem ambang dinamik, isyarat palsu mungkin tetap berlaku dalam pasaran yang berombak kuat

- Mungkin mengalami kerugian berturut-turut pada peringkat awal perubahan aliran, menjejaskan kestabilan keluk ekuiti

-

Kepekaan Parameter:

- Panjang RMA dan tetapan parameter ambang mempunyai kesan signifikan terhadap prestasi strategi

- Parameter optimum dalam tempoh masa dan keadaan pasaran yang berbeza mungkin berbeza, memerlukan pemantauan dan pelarasan berterusan

-

Risiko Henti Rugi Tetap:

- Strategi menggunakan tetapan henti rugi tetap, dalam keadaan pasaran yang turun naik secara mendadak mungkin tidak mencukupi untuk melindungi modal

- Tidak mempertimbangkan kedudukan struktur khusus pasaran (seperti tahap sokongan/rintangan) untuk mengoptimumkan penempatan henti rugi

-

Kebergantungan pada Parameter Ujian Sejarah:

- Ambang jenis pasaran yang telah ditetapkan berdasarkan data sejarah, mungkin tidak sesuai untuk keadaan pasaran masa hadapan

- Ciri pasaran berubah mengikut masa, ambang tetap mungkin tidak dapat menyesuaikan secara berterusan

-

Kelewatan Isyarat:

- Sistem berasaskan RMA sememangnya mempunyai sedikit kelewatan, mungkin terlepas titik masuk optimum dalam pasaran yang berbalik pantas

- Dalam peristiwa pasaran yang melampau, strategi mungkin tidak cukup cepat untuk menyesuaikan kedudukan, mengalami kerugian besar

Arah Pengoptimuman Strategi

-

Pengoptimuman Ambang Adaptif:

- Melaksanakan pengiraan ambang adaptif sebenar, bukannya berdasarkan pemilihan jenis pasaran yang telah ditetapkan

- Boleh mengira nisbah Purata Julat Sebenar (ATR) N kitaran terkini dengan harga, melaraskan ambang penilaian aliran secara dinamik

-

Pengukuhan Mekanisme Henti Rugi:

- Memperkenalkan henti rugi dinamik berasaskan ATR, menjadikan tahap henti rugi sepadan dengan turun naik pasaran semasa

- Pertimbangkan untuk menambah fungsi henti rugi bergerak, mengunci sebahagian keuntungan apabila aliran berkembang dengan baik

-

Pengoptimuman Klasifikasi Keadaan Pasaran:

- Menambah logik penentuan yang jelas bagi pasaran julat/aliran, mengelakkan isyarat palsu dalam pasangan yang mendatar

- Boleh mengoptimumkan klasifikasi keadaan pasaran melalui pengesanan keselarian garis RMA dan penunjuk kekuatan aliran seperti ADX

-

Penapis Masa:

- Menambah fungsi penapis masa, mengelakkan dagangan semasa pengeluaran data ekonomi penting atau tempoh kecairan rendah

- Melaksanakan pemilihan tetingkap masa optimum intrahari/mingguan, untuk menyesuaikan dengan sesi dagangan terbaik bagi pasaran berbeza

-

Penguncian Sebahagian Keuntungan:

- Melaksanakan strategi ambil untung berperingkat, mengunci keuntungan secara beransur-ansur apabila harga mencapai jarak pergerakan tertentu

- Ini boleh memperbaiki nisbah risiko-ganjaran keseluruhan, terutamanya dalam dagangan aliran jangka panjang

-

Penalaan Penapis:

- Menambah syarat pengesahan volum dagangan, memastikan terdapat penyertaan pasaran yang mencukupi semasa isyarat berlaku

- Pertimbangkan untuk memperkenalkan penapis volatiliti pasaran, mengurangkan saiz kedudukan atau menghentikan dagangan dalam persekitaran turun naik yang luar biasa tinggi

Kesimpulan

Strategi Dagangan Trend Purata Gerak Bertiga Ambang Dinamik adalah sistem dagangan kuantitatif yang tersusun dengan baik. Ia menyediakan mekanisme penyesuaian pasaran yang pintar melalui sistem RMA tiga lapisan dan penilaian ambang dinamik. Strategi ini menggabungkan kelebihan pengesanan aliran, pengesahan momentum dan analisis struktur harga, dan telah dioptimumkan mengikut ciri turun naik bagi kelas aset yang berbeza.

Kelebihan utama strategi ini terletak pada mekanisme pengesahan pelbagai lapisan dan kebolehsuaian pasaran, yang dapat mengurangkan isyarat palsu dengan berkesan dan mengekalkan kestabilan dalam keadaan pasaran yang berbeza. Walau bagaimanapun, ia juga menghadapi risiko isyarat palsu dalam pasaran berombak dan kepekaan parameter.

Melaksanakan langkah penambahbaikan seperti pengiraan ambang adaptif, pengukuhan mekanisme henti rugi dan pengoptimuman klasifikasi keadaan pasaran, strategi ini mempunyai ruang peningkatan yang besar. Khususnya, henti rugi dinamik yang digabungkan dengan ATR dan fungsi penguncian keuntungan dapat meningkatkan keupayaan pengurusan risiko dengan ketara, menjadikan strategi kekal kukuh dalam pelbagai persekitaran pasaran.

Bagi pelabur kuantitatif yang mengejar dagangan aliran, strategi ini menyediakan rangka kerja yang kukuh yang boleh disesuaikan lagi dan dioptimumkan mengikut toleransi risiko peribadi dan prinsip pengurusan modal.

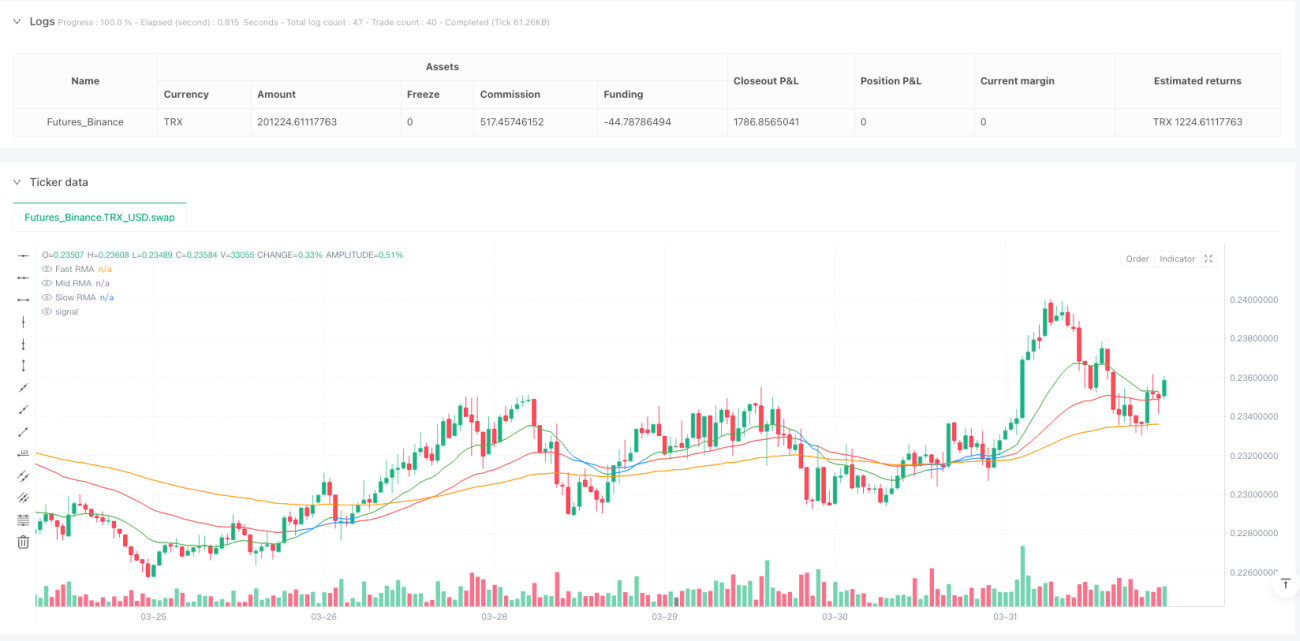

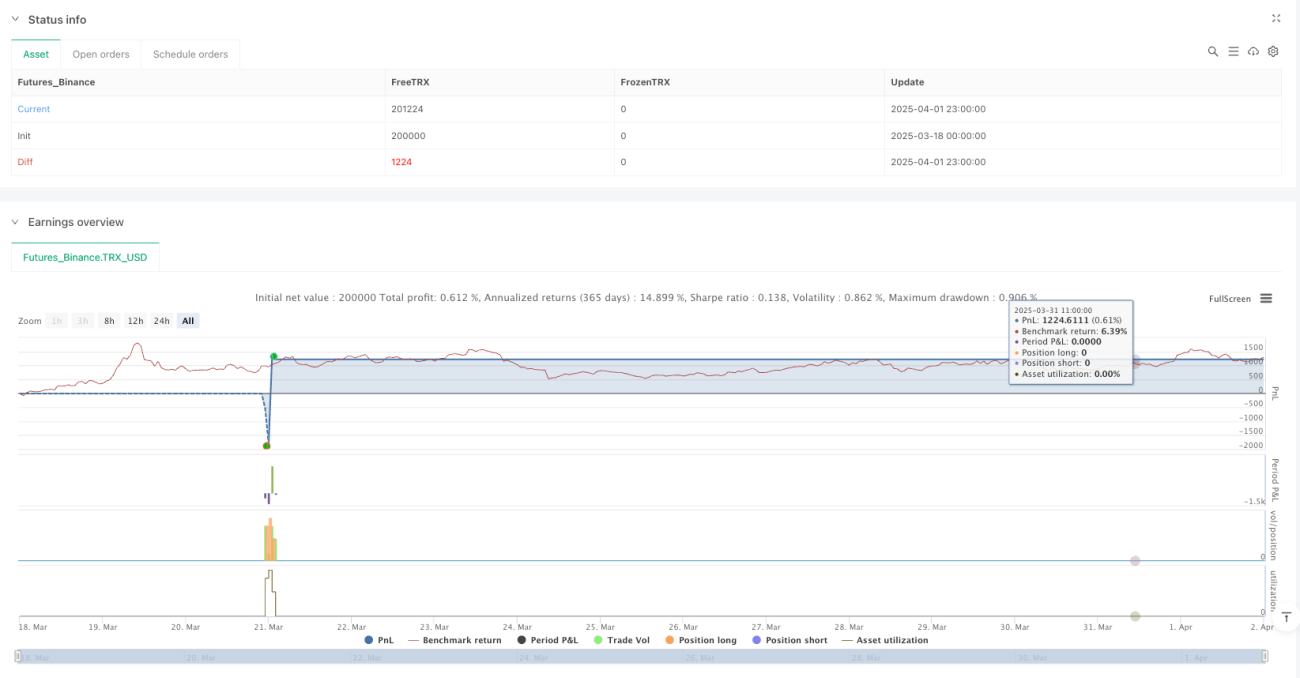

/*backtest

start: 2025-03-18 00:00:00

end: 2025-04-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RMA Strategy - Weekly Dynamic Thresholds", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Inputs ===- 1