Strategi Dagangan Pecahan Kuantitatif dengan Pengesahan Trend Pelbagai Jangka Masa

Gambaran Keseluruhan

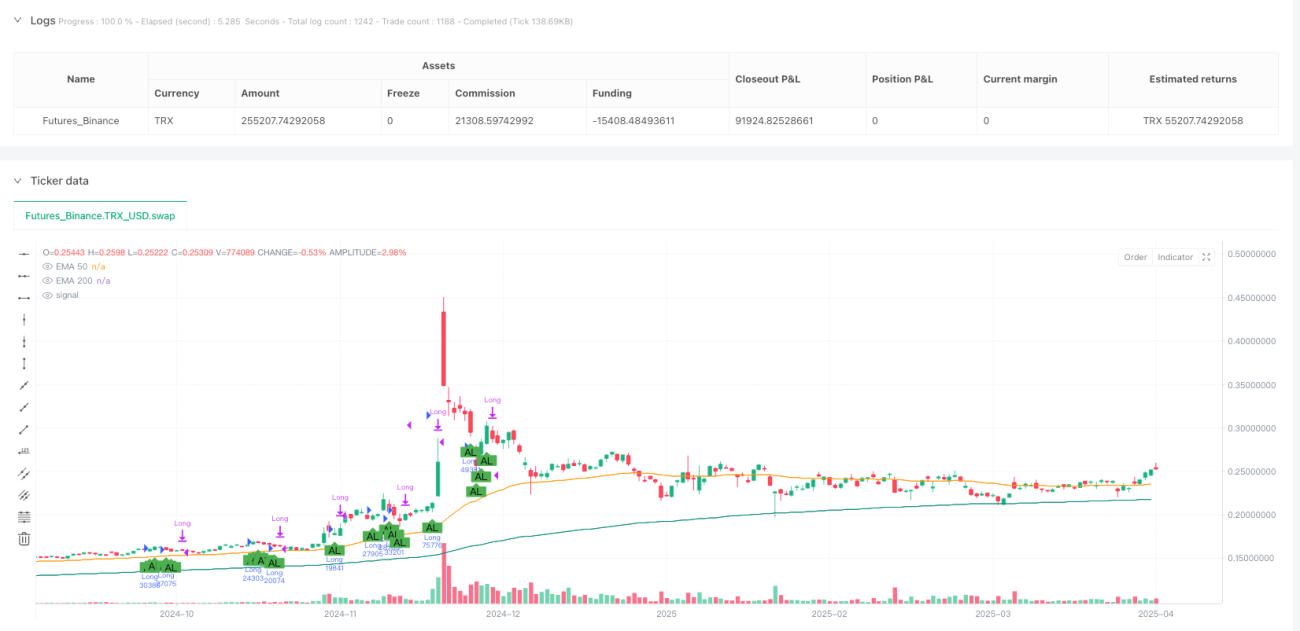

"Strategi Perdagangan Pecahan Kuantitatif dengan Pengesahan Aliran Masa Pelbagai" merupakan sistem perdagangan kuantitatif komprehensif yang menggabungkan pelbagai penunjuk teknikal dan analisis rangka masa. Inti strategi ini adalah untuk mengenal pasti peluang perdagangan pecahan (breakout) berkebarangkalian tinggi melalui pelbagai penapis, di samping menggabungkan mekanisme pengurusan risiko yang ketat. Strategi ini menggunakan penunjuk aliran (EMA, SuperTrend), penunjuk momentum (RSI, MACD), penunjuk kekuatan aliran (ADX, DMI) serta pengesahan pelbagai rangka masa (MTF) untuk membina rangka kerja keputusan perdagangan yang menyeluruh. Strategi ini sesuai untuk platform TradingView, ditulis menggunakan Pine Script v5, boleh digunakan untuk analisis ujian semula (backtest) dan penghasilan isyarat dagangan masa nyata.

Prinsip Strategi

Logik perdagangan strategi ini dibina berdasarkan sinergi beberapa penunjuk teknikal utama:

-

Pengesahan Aliran: Menggunakan purata bergerak eksponen 50 kitaran dan 200 kitaran (EMA50 dan EMA200) untuk menentukan arah aliran pasaran semasa. Keadaan beli (long) memerlukan harga dan EMA50 berada di atas EMA200; manakala keadaan jual (short) memerlukan sebaliknya.

-

Penapis Momentum: Menggunakan Indeks Kekuatan Relatif (RSI) dan histogram MACD untuk pengesahan momentum. Dagangan beli memerlukan RSI dalam julat 40-70 dan histogram MACD positif; dagangan jual memerlukan RSI dalam julat 30-60 dan histogram MACD negatif.

-

Analisis Pelbagai Rangka Masa: Dengan meminta data EMA dari rangka masa yang lebih tinggi (1 jam), pengesahan aliran merentas rangka masa dapat dilakukan. Keadaan beli memerlukan EMA50 > EMA200 pada carta 1 jam; keadaan jual memerlukan EMA50 < EMA200 pada carta 1 jam.

-

Pengesahan Kekuatan Aliran: Menggunakan Indeks Arah Purata (ADX) dan penunjuk SuperTrend untuk memastikan aliran mempunyai kekuatan yang mencukupi semasa masuk. Strategi memerlukan nilai ADX melebihi ambang yang ditetapkan pengguna (lalai 20), dan arah SuperTrend sepadan dengan arah dagangan.

-

Pengesahan Volume: Secara pilihan boleh mengaktifkan penapis volume, memastikan kemasukan disokong oleh volume dagangan yang ketara. Penapis ini memerlukan volume semasa lebih besar daripada purata bergerak mudah volume 20 kitaran.

-

Pengurusan Risiko Dinamik: Mengira saiz kedudukan berdasarkan Julat Sebenar Purata (ATR), dan menggunakan peratusan untuk menetapkan tahap ambil untung dan henti rugi. Kawalan risiko dicapai melalui formula: Saiz Kedudukan = (Saiz Akaun * Peratusan Risiko) / ATR.

-

Mekanisme Keluar Automatik: Strategi ini mengandungi dua mekanisme keluar - satu adalah titik keluar tetap berdasarkan peratusan ambil untung/henti rugi; satu lagi adalah keluar bersyarat berdasarkan pembalikan penunjuk (seperti perubahan arah histogram MACD atau RSI di luar julat tertentu).

Kelebihan Strategi

-

Mekanisme Pengesahan Pelbagai: Dengan menggabungkan pelbagai penunjuk teknikal dan analisis rangka masa, kebolehpercayaan isyarat dagangan meningkat dengan ketara, mengurangkan kerugian akibat pecahan palsu (false breakout).

-

Pengurusan Risiko Suai Diri: Pengiraan saiz kedudukan berdasarkan ATR membolehkan strategi melaraskan pendedahan risiko secara automatik mengikut turun naik pasaran, mengekalkan tahap risiko yang konsisten dalam persekitaran turun naik yang berbeza.

-

Konsistensi Pelbagai Rangka Masa: Melalui pengesahan aliran dari rangka masa yang lebih tinggi, strategi dapat mengelakkan dagangan yang bertentangan dengan aliran utama, meningkatkan kadar kemenangan dan kecekapan dagangan.

-

Tetapan Parameter Fleksibel: Strategi membenarkan pengguna menyesuaikan parameter utama seperti peratusan risiko, tahap ambil untung/henti rugi, ambang ADX, dsb., untuk menyesuaikan gaya dagangan dan toleransi risiko yang berbeza.

-

Antara Muka Visual: Papan pemuka terbina dalam menyediakan status strategi masa nyata dan data penunjuk utama, membantu pedagang menilai keadaan pasaran dan prestasi strategi dengan cepat.

-

Pelbagai Strategi Keluar: Menggunakan kedua-dua ambil untung/henti rugi peratusan tetap dan keluar bersyarat, memberikan perlindungan yang lebih menyeluruh untuk dagangan, mampu mengunci keuntungan dan mengelakkan perubahan pasaran yang tidak menguntungkan tepat pada masanya.

-

Sistem Penggera Bersepadu: Keadaan penggera terbina dalam memudahkan integrasi dengan robot dagangan automatik atau kumpulan isyarat Telegram, membolehkan operasi dagangan separa automatik.

Risiko Strategi

-

Kelewatan Penunjuk: Purata bergerak dan penunjuk teknikal lain yang digunakan secara semula jadi mempunyai kelewatan, yang boleh menyebabkan reaksi yang tidak tepat pada masanya dalam pasaran yang berubah pantas, mengakibatkan titik masuk yang tidak ideal atau terlepas titik keluar penting.

Penyelesaian: Gabungkan dengan penunjuk kitaran lebih pendek atau analisis tindakan harga untuk melengkapkan, meningkatkan kelajuan tindak balas strategi.

-

Risiko Penapisan Berlebihan: Walaupun penetapan pelbagai syarat meningkatkan kualiti isyarat, ia juga boleh mengurangkan peluang dagangan, terutamanya dalam persekitaran pasaran dengan turun naik rendah.

Penyelesaian: Laraskan parameter secara dinamik mengikut persekitaran pasaran yang berbeza, longgarkan keperluan syarat dalam pasaran yang bergerak sisi.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada pelbagai tetapan parameter, seperti kitaran EMA, ambang ADX, dsb. Pemilihan parameter yang tidak sesuai boleh menyebabkan penurunan prestasi strategi yang ketara.

Penyelesaian: Lakukan pengoptimuman parameter menyeluruh dan ujian semula untuk mencari kombinasi parameter yang stabil dalam pelbagai persekitaran pasaran.

-

Risiko Pencetus Henti Rugi: Dalam pasaran turun naik tinggi, harga mungkin menembusi tahap henti rugi buat sementara waktu kemudian berbalik arah, menyebabkan keluar henti rugi yang tidak perlu.

Penyelesaian: Pertimbangkan untuk menggunakan henti rugi dinamik berdasarkan ATR atau strategi henti rugi dengan pengesahan pelbagai rangka masa untuk mengurangkan fenomena "goncangan" (stop hunting).

-

Konflik Pelbagai Rangka Masa: Isyarat dari rangka masa yang berbeza mungkin bercanggah antara satu sama lain, menyebabkan kekeliruan dalam strategi.

Penyelesaian: Tetapkan peraturan keutamaan rangka masa yang jelas, atau bangunkan mekanisme penyelarasan pelbagai rangka masa yang lebih kompleks.

Arah Pengoptimuman

-

Pengoptimuman Parameter Pembelajaran Mesin: Perkenalkan algoritma pembelajaran mesin untuk mengoptimumkan parameter strategi secara dinamik, melaraskan secara automatik parameter utama seperti kitaran EMA, ambang RSI mengikut persekitaran pasaran yang berbeza. Pengoptimuman ini boleh membantu strategi menyesuaikan diri dengan perubahan struktur pasaran dengan lebih baik, meningkatkan kestabilan jangka panjang.

-

Pengelasan Keadaan Pasaran: Tambah modul pengenalan keadaan pasaran, membezakan pasaran bertrend dan pasaran sisi, kemudian gunakan tetapan parameter atau logik dagangan yang berbeza untuk setiap keadaan pasaran. Ini dapat menyelesaikan masalah sukar untuk mengoptimumkan kombinasi parameter tunggal dalam semua persekitaran pasaran secara serentak.

-

Pemilihan Kitaran Masa Dinamik: Bangunkan mekanisme pemilihan kitaran masa suai diri, melaraskan kitaran penunjuk dan rangka masa rujukan secara automatik berdasarkan turun naik pasaran. Ini sangat penting untuk menyesuaikan irama pasaran yang berbeza.

-

Mekanisme Keluar Dipertingkat: Optimumkan logik keluar, tambah penguncian sebahagian keuntungan, henti rugi jejak dan strategi henti rugi dinamik berdasarkan turun naik. Mekanisme keluar yang lebih kompleks dapat melindungi keuntungan dengan lebih baik dan mengurangkan keluar awal yang tidak perlu.

-

Integrasi Penunjuk Emosi: Pertimbangkan untuk menambah penunjuk sentimen pasaran seperti VIX, volatiliti tersirat opsyen atau Indeks Baki Volume (OBV) untuk mendapatkan maklumat lanjut tentang keadaan pasaran. Data sentimen pasaran boleh menjadi pelengkap penting kepada isyarat dagangan.

-

Pengurusan Kedudukan Pariti Risiko: Laksanakan mekanisme pariti risiko yang lebih kompleks, mengambil kira korelasi antara pasaran yang berbeza, mengoptimumkan peruntukan risiko di peringkat portfolio. Ini amat berguna untuk kes perdagangan serentak pelbagai pasaran.

-

Penambahan Penunjuk Ramalan: Perkenalkan penunjuk yang mempunyai ciri ramalan seperti Gelombang Elliott, Perbandingan Kekuatan Relatif atau Pengayun KST untuk meningkatkan keupayaan pandangan ke hadapan strategi. Penunjuk ramalan dapat membantu strategi mengesan titik perubahan aliran lebih awal.

Ringkasan

"Strategi Perdagangan Pecahan Kuantitatif dengan Pengesahan Aliran Masa Pelbagai" adalah strategi perdagangan kuantitatif yang direka secara menyeluruh, membina sistem keputusan dagangan yang mantap melalui analisis pelbagai lapisan penunjuk teknikal dan rangka masa. Kelebihan teras strategi terletak pada syarat kemasukan yang ketat dan rangka kerja pengurusan risiko yang komprehensif, melalui sinergi penunjuk seperti EMA, RSI, MACD, SuperTrend, ADX, serta pengesahan konsistensi pelbagai rangka masa, berkesan mengurangkan risiko dagangan pecahan palsu.

Walaupun strategi telah mempertimbangkan pelbagai faktor dalam reka bentuknya, masih terdapat risiko yang wujud seperti kepekaan parameter dan kelewatan penunjuk. Dengan memperkenalkan arah pengoptimuman seperti pengoptimuman pembelajaran mesin, pengelasan keadaan pasaran, dan pelarasan parameter dinamik, strategi dapat meningkatkan lagi kebolehsuaian dan kestabilannya. Terutamanya dalam persekitaran pasaran yang berubah pantas, pelarasan parameter pintar akan meningkatkan prestasi strategi dengan ketara.

Secara keseluruhan, strategi ini sesuai untuk pelabur jangka sederhana hingga panjang yang mempunyai pemahaman tentang analisis teknikal dan mencari pendekatan dagangan sistematik. Melalui platform TradingView dan Pine Script, pelabur boleh dengan mudah menguji semula dan mengoptimumkan parameter strategi, serta menggunakan sistem penggera terbina dalam untuk operasi dagangan separa automatik. Dalam aplikasi praktikal, adalah disyorkan untuk menggabungkan analisis pasaran makro dan penyelidikan asas sebagai komponen penting sistem dagangan yang lengkap.

- 1