Sistem Strategi Keseimbangan Perdagangan Automatik Aliran Pesanan Pelbagai Indikator

Gambaran Keseluruhan

Sistem strategi perdagangan aliran pesanan (order flow) adalah kaedah perdagangan kuantitatif berdasarkan analisis struktur mikro pasaran, yang menangkap perubahan dinamik dalam daya penawaran dan permintaan pasaran dengan menganalisis secara mendalam jumlah pesanan beli dan jual aktif pada setiap harga. Strategi ini mengintegrasikan elemen teras aliran pesanan, termasuk Delta (perbezaan beli-jual), POC (harga volum tertinggi), nisbah ketidakseimbangan bekalan-permintaan, dan ciri-ciri perubahan volum, untuk membina sistem perdagangan yang komprehensif. Strategi ini bertujuan untuk menangkap awal trend dan titik pembalikan dengan mengenal pasti isyarat kebarangkalian tinggi seperti pengumpulan ketidakseimbangan, pembalikan mikro-urus niaga, dan penembusan serapan, digabungkan dengan mekanisme kawalan risiko yang tepat, untuk mencapai pulangan perdagangan yang stabil.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk mengenal pasti detik kritikal perubahan daya beli-jual dengan menghuraikan struktur permintaan dan penawaran dalaman pasaran. Mekanisme pelaksanaan adalah seperti berikut:

-

Pengiraan Penunjuk Aliran Pesanan:

- Simulasi pengiraan volum beli dan jual aktif, menggunakan volum yang sepadan dengan lilin kenaikan dan penurunan sebagai pengganti ringkas

- Pengiraan nilai Delta: perbezaan antara volum kenaikan (upVol) dan volum penurunan (downVol)

- POC (harga volum tertinggi): ditentukan dengan melihat ke belakang volum tertinggi dalam tempoh tertentu

- Penentuan ketidakseimbangan bekalan-permintaan: apabila nisbah volum beli kepada jual melebihi ambang tertentu (cth. 3:1), ia dianggap sebagai ketidakseimbangan

- Pengiraan pengumpulan ketidakseimbangan: apabila beberapa lilin berturut-turut menunjukkan ketidakseimbangan yang sama, ia membentuk zon pengumpulan ketidakseimbangan

-

Penjanaan Isyarat Dagangan:

- Isyarat pembalikan mikro-urus niaga: dikenal pasti melalui gabungan titik terendah volum dalam tempoh pendek dan arah Delta

- Sokongan/rintangan pengumpulan ketidakseimbangan: terbentuk apabila beberapa lilin berturut-turut menunjukkan ketidakseimbangan yang sama

- Isyarat serapan dan penembusan: selepas julat sidang, volum meningkat dengan ketara, menandakan penembusan arah

-

Logik Kemasukan:

- Syarat beli: sokongan pengumpulan ketidakseimbangan + pembalikan beli mikro-urus niaga + pembesaran Delta positif, atau pembesaran Delta selepas serapan

- Syarat jual: rintangan pengumpulan ketidakseimbangan + pembalikan jual mikro-urus niaga + pembesaran Delta negatif, atau pembesaran Delta negatif selepas serapan

-

Pengurusan Risiko:

- Menetapkan henti rugi dan ambil untung berdasarkan unit pergerakan minimum (MinTick)

- Menggunakan pengurusan saiz kedudukan peratusan untuk mengawal pendedahan risiko setiap perdagangan

Kelebihan Strategi

-

Keupayaan Analisis Mikro Pasaran: Dengan menganalisis struktur dalaman aliran pesanan, ia dapat mengesan butiran pertarungan harga yang tidak dapat dilihat oleh carta lilin tradisional, menangkap titik perubahan pasaran lebih awal.

-

Masa Nyata yang Tinggi: Membuat keputusan secara langsung berdasarkan tingkah laku pasaran semasa, bukannya bergantung pada penunjuk ketinggalan, dapat bertindak balas terhadap perubahan pasaran dengan segera.

-

Pengesahan Isyarat Pelbagai Dimensi: Menggabungkan beberapa penunjuk aliran pesanan (Delta, ketidakseimbangan, POC, mikro-urus niaga, pengumpulan) untuk membentuk mekanisme pengesahan berganda, meningkatkan kebolehpercayaan isyarat.

-

Struktur Pasaran Adaptif: Tidak bergantung pada tahap harga tetap, tetapi mengenal pasti sokongan dan rintangan berdasarkan perubahan dinamik penawaran dan permintaan masa nyata, lebih adaptif.

-

Kawalan Risiko Tepat: Menetapkan kedudukan henti rugi berdasarkan struktur mikro pasaran, mengelakkan henti rugi sewenang-wenang, meningkatkan kecekapan modal.

-

Sistem Maklum Balas Visual: Melukis lengkung Delta, penanda isyarat dan perubahan warna latar belakang untuk memaparkan status operasi strategi dan struktur pasaran secara visual.

-

Parameter Boleh Laras: Menyediakan pelbagai parameter boleh disesuaikan (ambang Delta, nisbah ketidakseimbangan, bilangan pengumpulan, dll.) yang boleh dioptimumkan mengikut ciri pasaran yang berbeza.

Risiko Strategi

-

Risiko Kebergantungan Data:

- Strategi menggunakan data aliran pesanan simulasi lilin, bukan data urus niaga sebenar Level2, mungkin terdapat sedikit kecenderungan

- Penyelesaian: Sambungkan data urus niaga sebenar apabila ada, meningkatkan ketepatan data

-

Risiko Adaptasi Persekitaran Pasaran:

- Dalam pasaran dengan turun naik yang sangat rendah atau pergerakan satu arah yang melampau, isyarat aliran pesanan mungkin gagal atau menghasilkan isyarat palsu

- Penyelesaian: Tambah penapis keadaan pasaran, hentikan dagangan secara automatik dalam persekitaran pasaran yang tidak sesuai

-

Risiko Kepekaan Parameter:

- Kombinasi parameter yang berbeza mungkin memberi kesan ketara terhadap prestasi strategi, risiko overfitting terhadap data sejarah

- Penyelesaian: Gunakan pengesahan ke hadapan dan tetapan parameter yang teguh, elakkan pengoptimuman berlebihan

-

Risiko Ketepatan Masa Isyarat:

- Isyarat aliran pesanan biasanya perlu dilaksanakan dengan segera, kelewatan boleh mengurangkan keberkesanan

- Penyelesaian: Optimumkan sistem pelaksanaan, pastikan pelaksanaan pantas selepas penjanaan isyarat

-

Risiko Kecairan:

- Strategi mungkin berprestasi buruk dalam pasaran kecairan rendah, volum tidak mencukupi menjejaskan analisis aliran pesanan

- Penyelesaian: Hadkan dagangan kepada sesi dan instrumen dengan kecairan yang mencukupi

Hala Tuju Pengoptimuman Strategi

-

Peningkatan Ketepatan Data Aliran Pesanan:

- Sambungkan data urus niaga sebenar Level2, gantikan kaedah simulasi lilin semasa

- Sebab pengoptimuman: Meningkatkan ketepatan analisis aliran pesanan, menangkap perubahan struktur pasaran yang lebih halus

-

Analisis Kerjasama Pelbagai Jangka Masa:

- Integrasikan isyarat aliran pesanan dari pelbagai jangka masa, bentuk mekanisme pengesahan kerjasama rangka masa

- Sebab pengoptimuman: Mengurangkan isyarat palsu yang mungkin dihasilkan oleh satu jangka masa, meningkatkan kepastian dagangan

-

Peningkatan Model Pembelajaran Mesin:

- Perkenalkan algoritma pembelajaran mesin untuk mengenal pasti secara automatik corak aliran pesanan dan kombinasi parameter yang paling berkesan

- Sebab pengoptimuman: Menggali corak aliran pesanan yang lebih kompleks, meningkatkan keupayaan adaptasi dan ketepatan ramalan model

-

Mekanisme Adaptif Turun Naik Pasaran:

- Laraskan ambang Delta dan nisbah ketidakseimbangan secara dinamik mengikut turun naik pasaran

- Sebab pengoptimuman: Menyesuaikan diri dengan keadaan pasaran yang berbeza, mengekalkan kestabilan strategi dalam pelbagai persekitaran

-

Penambahbaikan Algoritma Pengenalan Mikro-urus Niaga:

- Bangunkan algoritma pengenalan mikro-urus niaga yang lebih tepat, bezakan antara penyusutan volum sebenar dengan turun naik rawak

- Sebab pengoptimuman: Meningkatkan kadar ketepatan isyarat pembalikan mikro-urus niaga, mengurangkan isyarat palsu

-

Sistem Pemberat Isyarat Komposit:

- Bina sistem pemberat dinamik untuk pelbagai jenis isyarat aliran pesanan, laraskan kepentingan isyarat berdasarkan prestasi sejarah

- Sebab pengoptimuman: Optimumkan kesan gabungan pelbagai isyarat, fokus pada jenis isyarat yang paling berkesan dalam persekitaran pasaran semasa

Rumusan

Sistem strategi keseimbangan automatik perdagangan aliran pesanan pelbagai penunjuk komprehensif ini mencapai pelengkap dan penembusan yang berkesan terhadap analisis teknikal tradisional dengan menganalisis struktur mikro pasaran secara mendalam. Strategi ini bukan sahaja memberi tumpuan kepada pergerakan harga, tetapi juga kepada perbandingan daya penawaran dan permintaan di sebalik harga, mampu mengenal pasti perubahan sentimen pasaran dan pergerakan modal utama. Dengan mengintegrasikan penunjuk pelbagai dimensi seperti perbezaan Delta, POC volum tertinggi, nisbah ketidakseimbangan, pengumpulan ketidakseimbangan dan pembalikan mikro-urus niaga, satu sistem keputusan perdagangan yang komprehensif telah dibina.

Kelebihan teras strategi ini terletak pada keupayaan analisis struktur mikro pasaran dan real-time, mampu menangkap peluang dagangan yang sukar dikesan oleh carta tradisional. Pada masa yang sama, melalui kawalan risiko yang ketat dan mekanisme masuk/keluar yang tepat, ia mengejar nisbah untung-rugi yang tinggi atas asas yang kukuh. Walaupun terdapat risiko seperti kebergantungan data dan kepekaan parameter, melalui pengoptimuman dan penambahbaikan berterusan, terutamanya dalam kualiti data aliran pesanan, kerjasama pelbagai jangka masa dan parameter adaptif, kestabilan dan adaptasi strategi dapat ditingkatkan lagi.

Secara keseluruhannya, strategi ini mewakili pendekatan perdagangan yang bermula dari struktur mikro pasaran, dengan "melihat menembusi" permukaan harga dan menganalisis secara langsung daya penawaran dan permintaan dalaman pasaran, menyediakan metodologi yang unik dan berkesan untuk perdagangan kuantitatif.

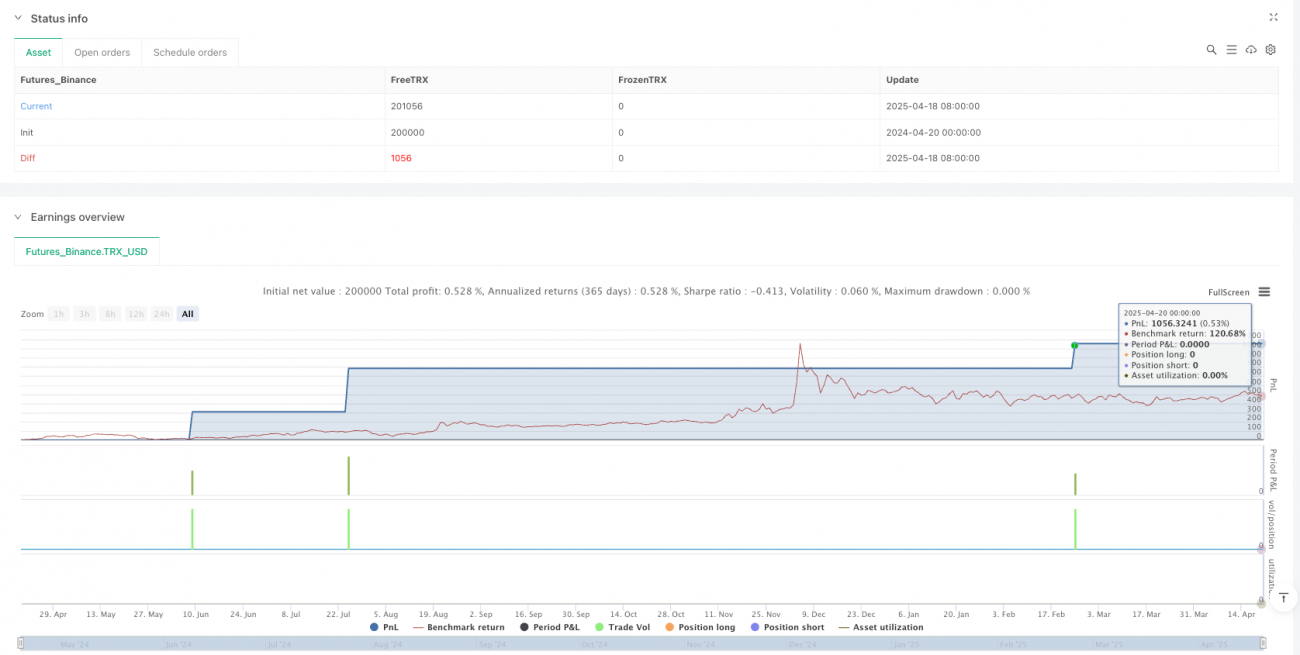

/*backtest

start: 2024-04-20 00:00:00

end: 2025-04-20 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("订单流轨迹自动交易脚本", overlay=true, margin_long=100, margin_short=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 参数设置 ===- 1