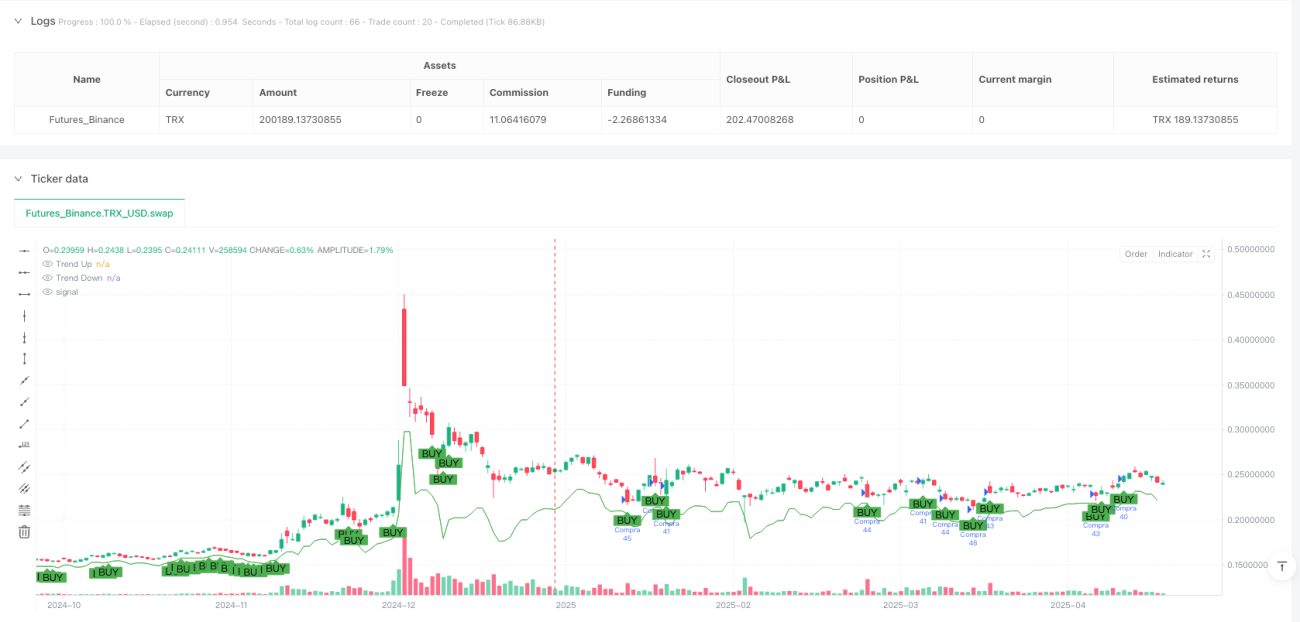

Sistem Perdagangan Automatik Gabungan Pelbagai Penunjuk: Strategi Kawalan Risiko Dinamik SuperTrend-ATR-RSI

Gambaran Keseluruhan

Strategi ini merupakan sistem dagangan automatik berasaskan penunjuk SuperTrend, menggabungkan RSI (Indeks Kekuatan Relatif), volum dagangan dan ATR (Purata Julat Sebenar) sebagai pelbagai penunjuk untuk membuat keputusan dagangan. Ia mengenal pasti arah aliran pasaran dan menggunakan pelbagai penapis untuk memastikan kualiti dagangan, membentuk sistem dagangan yang lengkap. Ciri utama strategi ini ialah penggabungan analisis teknikal dengan pengurusan risiko yang ketat, di mana setiap dagangan secara automatik melaraskan henti rugi dan sasaran keuntungan berdasarkan turun naik pasaran, mewujudkan mekanisme kawalan risiko yang dinamik.

Prinsip Strategi

Logik teras strategi ini berkisar kepada komponen utama berikut:

-

Penentuan Aliran: Menggunakan penunjuk SuperTrend sebagai asas untuk membina garisan jalur atas dan bawah. Apabila harga menembusi jalur atas, pasaran dianggap dalam aliran menaik; apabila menembusi jalur bawah, ia dalam aliran menurun. Ini adalah asas utama arah dagangan.

-

Pengesahan Volum: Strategi memerlukan volum dagangan semasa lebih tinggi daripada gandaan tertentu purata volum 20 tempoh (boleh dilaraskan melalui parameter volumeMultiplier). Ini memastikan dagangan hanya dilakukan dalam keadaan kecairan yang mencukupi.

-

Pengesahan Kekuatan Badan Lilin: Mengira saiz badan lilin semasa (nilai mutlak perbezaan antara harga tutup dan harga buka), dan membandingkannya dengan nilai ATR. Hanya apabila saiz badan lilin mencapai nisbah tertentu ATR (dikawal oleh parameter bodyPctOfATR), pergerakan harga dianggap cukup kuat.

-

Penapis RSI: Menggunakan penunjuk RSI untuk mengelakkan dagangan di kawasan terlebih beli atau terlebih jual. Isyarat beli memerlukan RSI di bawah paras terlebih beli (lalai 70), dan isyarat jual memerlukan RSI di atas paras terlebih jual (lalai 30).

-

Henti Rugi dan Ambil Untung Automatik: Henti rugi bagi setiap dagangan ditetapkan pada satu jarak ATR, manakala ambil untung ditetapkan sebagai gandaan henti rugi (dikawal oleh parameter riskRewardRatio), mencapai pengurusan risiko dinamik berdasarkan turun naik pasaran sebenar.

Melalui gabungan lima aspek di atas, strategi membentuk syarat beli dan jual:

- Syarat Beli: dalam aliran menaik, volum mencukupi, badan lilin cukup kuat, RSI tidak terlebih beli.

- Syarat Jual: dalam aliran menurun, volum mencukupi, badan lilin cukup kuat, RSI tidak terlebih jual.

Kelebihan Strategi

Menganalisis pelaksanaan kod strategi ini, kelebihan ketara berikut dapat dirumuskan:

-

Mekanisme Pengesahan Pelbagai Dimensi: Melalui pengesahan berbilang SuperTrend, RSI, volum dagangan dan kekuatan badan lilin, isyarat palsu dapat dikurangkan dengan ketara, meningkatkan ketepatan dagangan. Terutamanya dalam pasaran yang bergolak, mekanisme pengesahan pelbagai dimensi ini dapat mengelakkan banyak dagangan yang tidak perlu.

-

Pengurusan Risiko Suai Suai: Penetapan henti rugi dan ambil untung dinamik berdasarkan ATR membolehkan strategi melaraskan parameter risiko secara automatik mengikut turun naik pasaran pada fasa yang berbeza, mengelakkan masalah ketidaksesuaian henti rugi tetap.

-

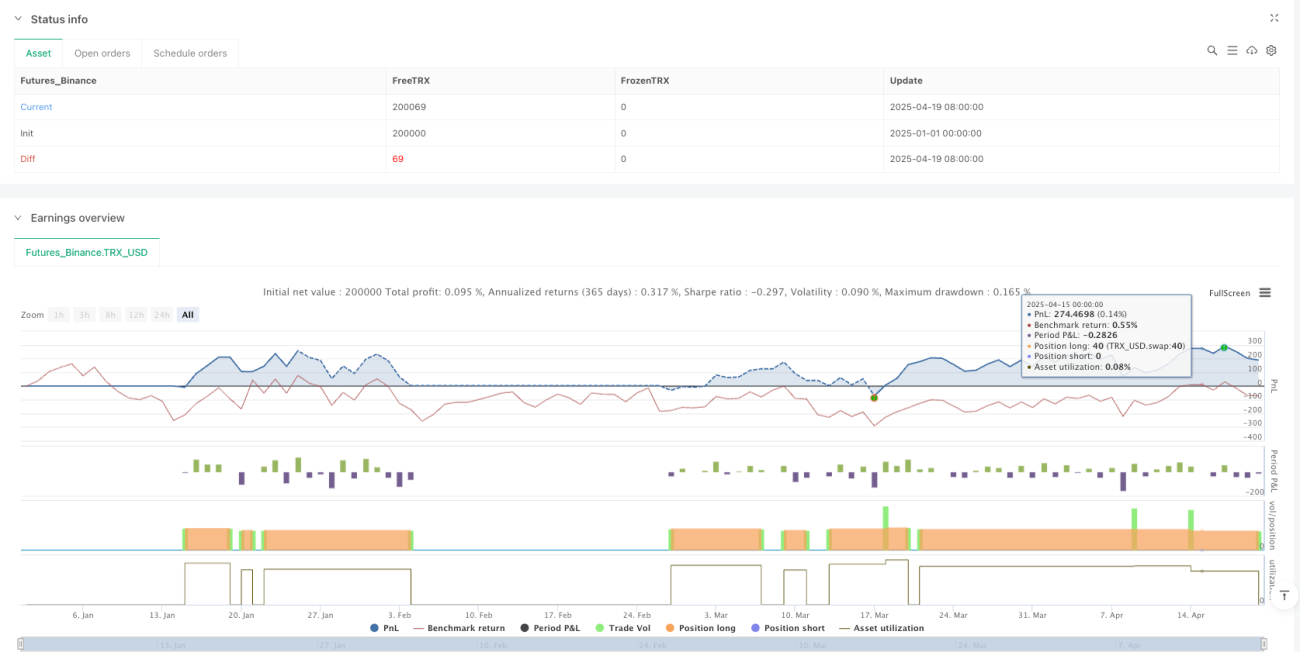

Pengurusan Modal Bersepadu: Strategi ini dilengkapi dengan fungsi pengurusan modal, di mana melalui parameter capitalPerTrade, jumlah modal bagi setiap dagangan boleh dilaraskan mengikut saiz akaun dan toleransi risiko, mencapai integrasi kawalan risiko dengan strategi dagangan.

-

Automasi Dagangan Tinggi: Daripada isyarat masuk, peruntukan modal hingga henti rugi dan ambil untung, semuanya diautomasikan, mengurangkan tekanan psikologi dan kebarangkalian kesilapan operasi manual.

-

Sistem Amaran Lengkap: Strategi dilengkapi dengan amaran format JSON terperinci yang mengandungi maklumat penting seperti arah dagangan, jumlah modal, harga henti rugi dan ambil untung, memudahkan integrasi dengan sistem luaran atau pemberitahuan kepada pengguna.

Risiko Strategi

Walaupun strategi ini mempertimbangkan pelbagai faktor dalam reka bentuk, masih terdapat risiko berikut:

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada penetapan parameter seperti tempoh ATR, ambang RSI, pengganda volum, dll. Parameter yang tidak sesuai boleh menyebabkan dagangan berlebihan atau terlepas peluang penting. Penyelesaiannya adalah dengan menguji semula dalam persekitaran pasaran yang berbeza untuk mencari kombinasi parameter optimum.

-

Kelewatan pada Titik Pusingan Aliran: SuperTrend sebagai penunjuk pengesanan aliran biasanya mempunyai kelewatan pada titik pusingan aliran, yang boleh menyebabkan kemasukan lewat atau henti rugi yang lebih besar. Ini boleh dikurangkan dengan memendekkan tempoh ATR atau melaraskan pengganda ATR.

-

Risiko Pasaran Ekstrem: Dalam situasi gap pasaran atau kejatuhan mendadak, henti rugi yang ditetapkan mungkin tidak dapat dilaksanakan dengan berkesan, menyebabkan kerugian melebihi jangkaan. Adalah disyorkan untuk menggunakan langkah kawalan risiko lain seperti kawalan kedudukan keseluruhan atau menetapkan had kerugian maksimum.

-

Isu Kecekapan Modal: Kaedah peruntukan modal tetap mungkin menyebabkan kecekapan penggunaan modal yang rendah. Pelarasan kedudukan dinamik berdasarkan turun naik atau nilai bersih akaun boleh dipertimbangkan.

-

Had Rangka Masa Tunggal: Strategi semasa hanya berdasarkan isyarat rangka masa tunggal, kekurangan pengesahan pelbagai rangka masa, yang boleh menghasilkan isyarat palsu dalam keadaan pasaran tertentu.

Arah Pengoptimuman Strategi

Bagi menangani risiko dan had di atas, strategi ini boleh dioptimumkan dalam arah berikut:

-

Integrasi Analisis Pelbagai Rangka Masa: Memperkenalkan pengesahan aliran dari rangka masa yang lebih tinggi, hanya berdagang dalam arah aliran utama, dapat meningkatkan kestabilan strategi dengan ketara. Ini boleh dicapai melalui fungsi security TradingView untuk mengakses data merentas rangka masa.

-

Penyesuaian Parameter Dinamik: Secara automatik melaraskan pengganda ATR, ambang RSI, dan parameter lain berdasarkan turun naik pasaran, membolehkan strategi menyesuaikan diri dengan lebih baik kepada persekitaran pasaran yang berbeza. Contohnya, meningkatkan pengganda ATR dalam pasaran bergejolak tinggi untuk mengurangkan penembusan palsu.

-

Optimumkan Algoritma Pengurusan Modal: Memperkenalkan pengurusan modal dinamik berdasarkan formula Kelly atau model risiko nisbah tetap, secara automatik melaraskan peruntukan modal bagi setiap dagangan berdasarkan kadar kemenangan sejarah dan nisbah untung rugi, meningkatkan kestabilan pulangan jangka panjang.

-

Tambah Pengiktirafan Keadaan Pasaran: Menambah logik untuk menilai keadaan pasaran (aliran, pengukuhan, turun naik tinggi, turun naik rendah), menggunakan peraturan atau parameter dagangan yang berbeza dalam keadaan pasaran yang berbeza, meningkatkan kebolehsuaian.

-

Integrasi Model Pembelajaran Mesin: Boleh mempertimbangkan menggunakan algoritma pembelajaran mesin untuk meramalkan masa masuk optimum atau gabungan parameter, terutamanya dalam menentukan pengganda ATR, ambang volum, dll., pembelajaran mesin boleh memberikan kebolehsuaian yang lebih tepat.

Kesimpulan

Strategi SuperTrend-ATR-RSI Kawalan Risiko Dinamik adalah sistem dagangan kuantitatif yang menggabungkan pengesanan aliran dengan pengurusan risiko dinamik. Dengan mengenal pasti aliran pasaran melalui penunjuk SuperTrend, dan menggabungkan pelbagai mekanisme penapis seperti RSI, volum dagangan dan kekuatan badan lilin, ia meningkatkan kualiti isyarat dagangan dengan ketara. Kelebihan teras strategi ini adalah rangka kerja pengurusan risiko suai suai, di mana melalui penetapan henti rugi dan ambil untung dinamik berdasarkan ATR, kawalan risiko dapat melaraskan secara automatik mengikut turun naik pasaran.

Strategi ini sesuai untuk persekitaran pasaran yang agak bergejolak dan mempunyai aliran yang jelas, terutamanya semasa pembentukan aliran jangka sederhana dan panjang. Walau bagaimanapun, pengguna dalam aplikasi sebenar harus memberi perhatian kepada pengoptimuman parameter dan kesesuaian persekitaran pasaran, dan mempertimbangkan arah pengoptimuman yang dicadangkan dalam artikel ini, seperti analisis pelbagai rangka masa, pelarasan parameter dinamik dan kaedah pengurusan modal lanjutan, untuk meningkatkan lagi keteguhan dan kebolehsuaian strategi.

Melalui penetapan parameter yang sesuai dan pengesahan ujian semula yang mencukupi, strategi ini berpotensi menjadi alat dagangan automatik yang boleh dipercayai, menyediakan pelabur dengan pelaksanaan dagangan yang sistematik dan penyelesaian kawalan risiko.

- 1