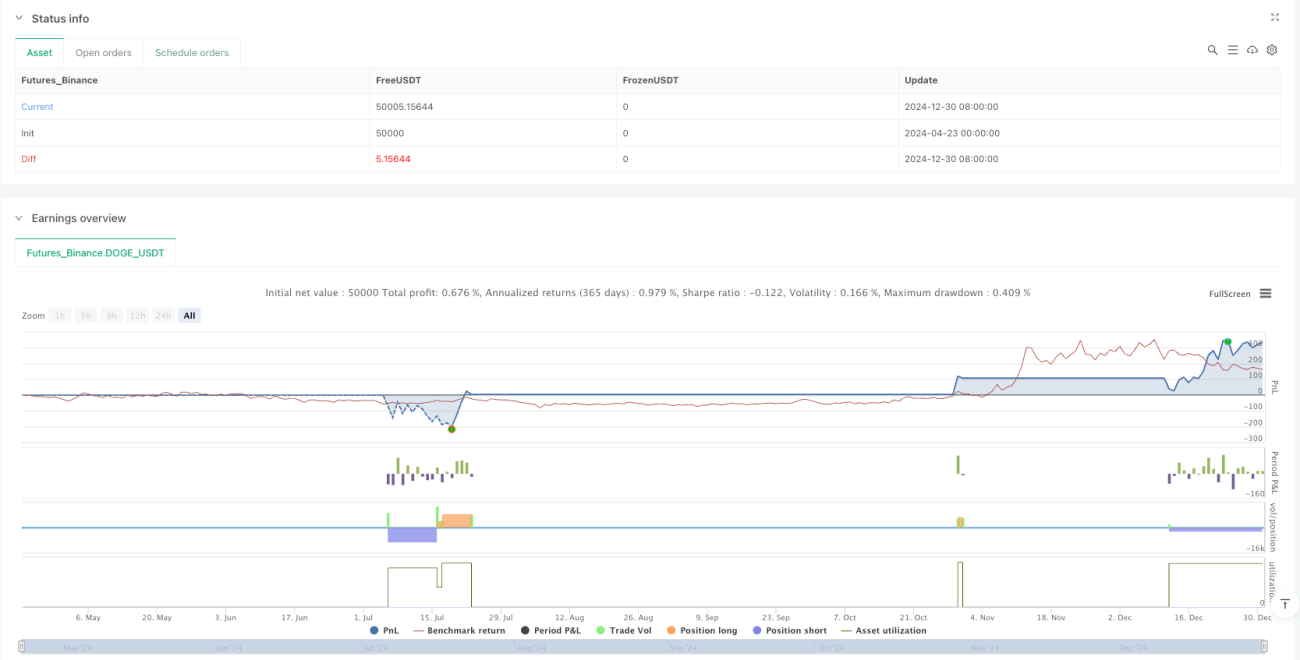

Gambaran Keseluruhan

Strategi ini adalah sistem penjejakan arah aliran berbilang faktor yang menggabungkan Penunjuk Paraboli SAR, Purata Pergerakan Eksponen (EMA), Indeks Kekuatan Relatif (RSI) dan Indeks Purata Arah (ADX). Ia menggunakan sinergi beberapa penunjuk teknikal untuk mengenal pasti arah aliran yang berpotensi dan menjana isyarat dagangan apabila arah aliran disahkan. Strategi ini juga menggunakan pengurusan risiko dinamik berdasarkan Purata Julat Sebenar (ATR) untuk mengira tahap stop loss dan take profit secara automatik.

Prinsip Strategi

- Pengesahan Arah Aliran: Apabila harga menembusi Penunjuk Paraboli SAR dan harga penutup melebihi EMA pantas, arah aliran menaik disahkan; apabila harga jatuh di bawah SAR dan harga penutup di bawah EMA pantas, arah aliran menurun disahkan.

- Penapisan Momentum: Menggunakan penunjuk RSI untuk menapis isyarat, memerlukan RSI > 60 untuk kedudukan beli dan RSI < 40 untuk kedudukan jual, memastikan dagangan dijalankan dalam arah momentum yang kukuh.

- Pengesahan Kekuatan Arah Aliran: Melalui penunjuk ADX (ambang 30) untuk mengesahkan kekuatan arah aliran, mengelakkan dagangan dalam pasaran yang tidak menentu.

- Pengurusan Risiko: Mengira stop loss dinamik (1.5 kali ATR) dan take profit (2 kali ATR) berdasarkan ATR, serta mengira saiz kedudukan berdasarkan peratusan tetap dana akaun (lalai 2%).

Kelebihan Strategi

- Pengesahan Berbilang Faktor: Melalui pengesahan berganda bagi empat penunjuk (SAR, EMA, RSI dan ADX), kualiti isyarat meningkat dengan ketara.

- Pengurusan Risiko Dinamik: Stop loss dan take profit berasaskan ATR secara automatik menyesuaikan diri dengan perubahan volatiliti pasaran.

- Penapisan Kekuatan Arah Aliran: Ambang ADX berkesan menapis penembusan palsu, hanya berdagang dalam pasaran arah aliran yang kukuh.

- Pengiraan Kedudukan Automatik: Pengurusan kedudukan berasaskan risiko memastikan risiko yang konsisten bagi setiap dagangan.

- Maklum Balas Visual yang Jelas: Memaparkan isyarat dagangan secara visual melalui latar belakang berwarna.

Risiko Strategi

- Risiko Ketinggalan: SAR dan EMA adalah penunjuk pengikut arah aliran, mungkin ketinggalan apabila arah aliran berbalik.

- Kepekaan Parameter: Tempoh pendek RSI (6) dan kitaran EMA (2) boleh menyebabkan dagangan berlebihan.

- Risiko Ambang ADX: Ambang ADX tetap (30) mungkin tidak stabil dalam keadaan pasaran yang berbeza.

- Risiko Volatiliti yang Diperbesarkan: Pengganda ATR tetap boleh menyebabkan stop loss terlalu lebar semasa volatiliti melampau.

Penyelesaian:

- Mengoptimumkan ambang ADX dan parameter RSI secara dinamik

- Menambah penapis volatiliti (contohnya penunjuk VIX)

- Menggunakan pengurusan kedudukan progresif sebagai ganti peratusan tetap

Arah Pengoptimuman

- Parameter Dinamik: Menukar parameter tetap kepada parameter dinamik berdasarkan keadaan pasaran, seperti menggunakan volatiliti untuk menyesuaikan pengganda ATR.

- Integrasi Pembelajaran Mesin: Melatih model menggunakan data sejarah untuk mengoptimumkan kombinasi parameter penunjuk.

- Pengesahan Jangka Masa Pelbagai: Menambah pengesahan arah aliran daripada jangka masa yang lebih tinggi.

- Penapisan Volatiliti Luar Biasa: Menghentikan dagangan sebelum dan selepas peristiwa berita besar.

- Strategi Keluar Komposit: Menggabungkan pelbagai mekanisme keluar seperti trailing stop dan keluar berdasarkan masa.

Kesimpulan

Strategi arah aliran berbilang faktor ini menunjukkan prestasi cemerlang dalam pasaran yang mempunyai arah aliran melalui sinergi penunjuk dan pengurusan risiko yang ketat. Kelebihan utamanya terletak pada pengesahan isyarat berganda dan kawalan risiko dinamik, tetapi perlu diperhatikan kepekaan parameter dan risiko ketinggalan. Pengoptimuman masa depan harus memberi tumpuan kepada mekanisme penyesuaian parameter dan pengiktirafan keadaan pasaran untuk meningkatkan keteguhan strategi.

- 1