Strategi Kuantitatif Divergensi Dinamik RSI

Gambaran Keseluruhan

Strategi Kuantitatif Pivot Dwi RSI (RSI Dual Pivot Divergence) adalah strategi perdagangan lanjutan yang mengenal pasti peluang pembalikan berpotensi dengan mengesan perbezaan kenaikan dan penurunan konvensional antara tindakan harga dan Indeks Kekuatan Relatif (RSI). Strategi ini menggunakan algoritma pengesanan titik pivot automatik, digabungkan dengan dua kaedah pengurusan henti rugi/ambil untung yang berbeza, dan secara automatik membina kedudukan apabila isyarat perbezaan disahkan. Inti strategi terletak pada pengesahan tepat fenomena perbezaan antara harga dan penunjuk RSI melalui pengiraan matematik, serta menggunakan mekanisme pengurusan risiko dinamik untuk memastikan setiap perdagangan mematuhi nisbah risiko-ke-ganjaran yang telah ditetapkan.

Prinsip Strategi

- Modul Pengiraan RSI: Menggunakan kaedah pelicinan Wilder untuk mengira nilai RSI 14 tempoh (boleh laras), dengan harga penutup sebagai sumber input lalai (boleh dikonfigurasikan).

- Pengesanan Titik Pivot:

- Menggunakan tetingkap gelongsor 5 tempoh kiri dan kanan (boleh laras) untuk mengesan paras tinggi dan rendah tempatan penunjuk RSI

- Memastikan jarak antara titik pivot adalah 5-60 batang lilin (julat boleh laras) melalui fungsi ta.barssince

- Logik Pengesahan Perbezaan:

- Perbezaan Kenaikan: Harga mencapai rendah baru manakala RSI membentuk rendah yang lebih tinggi

- Perbezaan Penurunan: Harga mencapai tinggi baru manakala RSI membentuk tinggi yang lebih rendah

- Sistem Pelaksanaan Perdagangan:

- Menggunakan mekanisme henti rugi dwi mod: berdasarkan titik ayunan 20 tempoh terkini (boleh laras) atau amplitud turun naik ATR

- Pengiraan ambil untung dinamik: berdasarkan jumlah risiko didarab dengan nisbah ganjaran-ke-risiko yang telah ditetapkan (lalai 2:1)

- Sistem Visual: Menandakan semua isyarat perbezaan yang sah pada carta, dan memaparkan garis henti rugi (merah) dan ambil untung (hijau) untuk kedudukan semasa secara masa nyata.

Analisis Kelebihan

- Mekanisme Pengesahan Pelbagai Dimensi: Memerlukan harga dan RSI memenuhi bentuk tertentu secara serentak, dengan selang masa dalam julat yang ditetapkan, mengurangkan dengan ketara kebarangkalian isyarat palsu.

- Pengurusan Risiko Adaptif:

- Mod titik ayunan sesuai untuk pasaran bertrend, berkesan menangkap pergerakan gelombang

- Mod ATR sesuai untuk pasaran berayun, melaraskan lebar henti rugi secara automatik berdasarkan turun naik

- Parameter Sangat Boleh Dikonfigurasikan: Semua parameter utama (tempoh RSI, julat pengesanan pivot, nisbah ganjaran-ke-risiko, dll.) boleh dilaraskan mengikut ciri pasaran.

- Pengurusan Modal Saintifik: Menggunakan nisbah kedudukan 10% secara lalai, mengelakkan pendedahan risiko berlebihan pada satu urus niaga.

- Maklum Balas Visual Masa Nyata: Menyediakan sokongan keputusan perdagangan intuitif melalui penandaan carta dan garis henti rugi/ambil untung dinamik.

Analisis Risiko

- Risiko Ketinggalan: Sebagai penunjuk ketinggalan, RSI mungkin menghasilkan isyarat tertunda dalam pasaran satu arah yang mendadak. Penyelesaian: Menggabungkan penapis arah aliran atau memendekkan tempoh RSI.

- Risiko Pasaran Berayun: Mungkin menghasilkan isyarat palsu berturut-turut apabila tiada arah aliran yang jelas. Penyelesaian: Mengaktifkan mod ATR dan meningkatkan pengganda, atau menambah penapis turun naik.

- Risiko Overfitting Parameter: Gabungan parameter tertentu mungkin menunjukkan prestasi baik pada data sejarah tetapi gagal dalam dagangan langsung. Penyelesaian: Menjalankan ujian tekanan merentas pelbagai tempoh dan instrumen.

- Risiko Pasaran Melampau: Jurang lompatan boleh menyebabkan henti rugi tidak berfungsi. Penyelesaian: Elakkan perdagangan sebelum/ selepas peristiwa ekonomi penting, atau gunakan lindung nilai opsyen.

- Kebergantungan Jangka Masa: Prestasi berbeza dengan ketara pada jangka masa berbeza. Penyelesaian: Menjalankan pengoptimuman ujian semula yang mencukupi pada jangka masa sasaran.

Arah Pengoptimuman

- Pengesahan Penunjuk Komposit: Menambah penunjuk MACD atau volum sebagai pengesahan kedua, meningkatkan kualiti isyarat.

- Pelarasan Parameter Dinamik: Melaraskan tempoh RSI dan pengganda ATR secara automatik berdasarkan turun naik pasaran.

- Pengoptimuman Pembelajaran Mesin: Menggunakan algoritma genetik untuk mengoptimumkan gabungan parameter utama.

- Analisis Pelbagai Jangka Masa: Memperkenalkan penapis arah aliran dari jangka masa yang lebih tinggi.

- Pengurusan Kedudukan Dinamik: Melaraskan saiz kedudukan berdasarkan turun naik untuk mencapai keseimbangan risiko.

- Penapis Peristiwa: Mengintegrasikan data kalendar ekonomi untuk mengelakkan perdagangan sebelum/ selepas pelepasan data penting.

Kesimpulan

Strategi Kuantitatif Pivot Dwi RSI menyediakan kaedah perdagangan pembalikan berstruktur melalui pengenalpastian perbezaan yang sistematik dan pengurusan risiko yang ketat. Nilai terasnya terletak pada transformasi konsep analisis teknikal tradisional menjadi peraturan perdagangan yang boleh diukur, dan menyesuaikan diri dengan pelbagai persekitaran pasaran melalui mekanisme henti rugi dwi mod. Prestasi cemerlang strategi memerlukan tiga elemen utama: pengoptimuman parameter yang sesuai, kawalan risiko yang ketat, dan disiplin pelaksanaan yang konsisten. Strategi ini sangat sesuai untuk persekitaran pasaran yang mempunyai sedikit turun naik tetapi tidak melampau, menjadikannya templat yang baik untuk peniaga peringkat pertengahan beralih ke perdagangan kuantitatif.

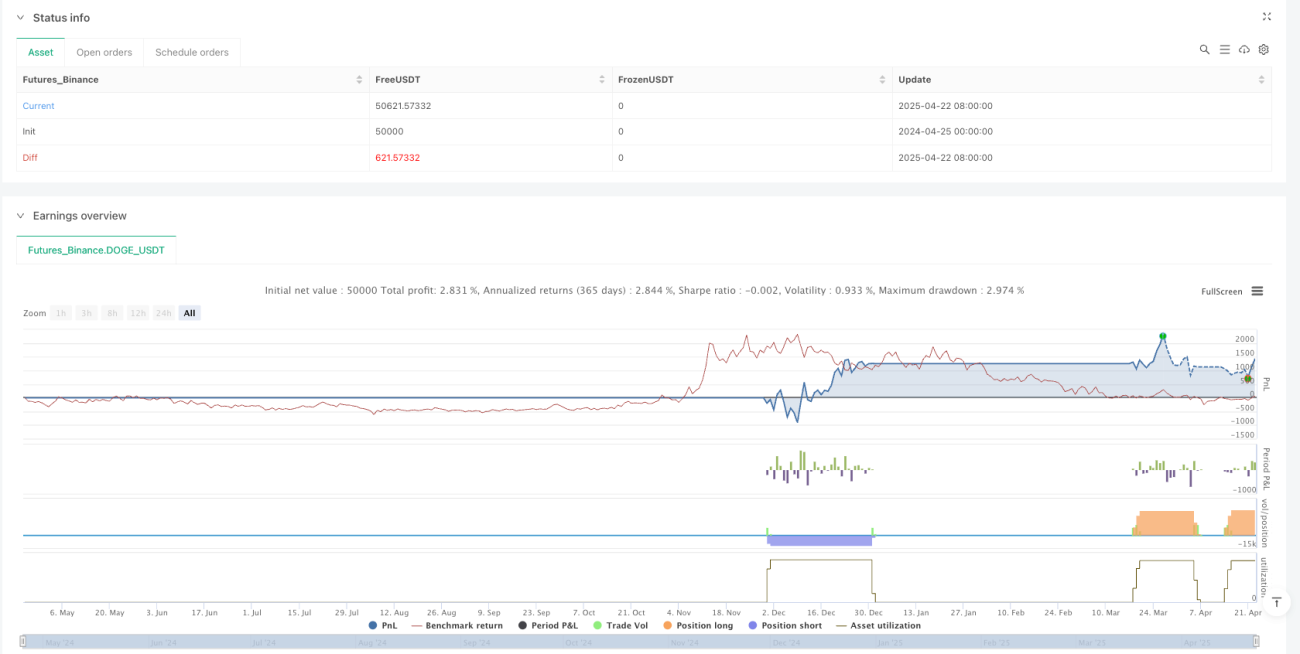

/*backtest

start: 2024-04-25 00:00:00

end: 2025-04-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy - AliferCrypto", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === RSI Settings ===- 1