Gambaran Keseluruhan

Strategi perdagangan kuantitatif pecahan julat pembukaan dua sesi dengan stop loss menjejak adalah sistem perdagangan pecahan berdasarkan julat harga 15 minit pertama sesi pembukaan London dan New York. Strategi ini menangkap momentum harga pada awal pembukaan dua pusat kewangan utama ini, dan memasuki perdagangan dalam arah yang sesuai apabila harga menembusi paras tinggi atau rendah yang terbentuk dalam 15 minit pertama. Ciri utama strategi ini adalah menggunakan mekanisme stop loss menjejak, yang melindungi keuntungan sambil membolehkan keuntungan terus berkembang. Strategi ini juga menyediakan penapis purata bergerak pilihan untuk meningkatkan kualiti perdagangan.

Prinsip Strategi

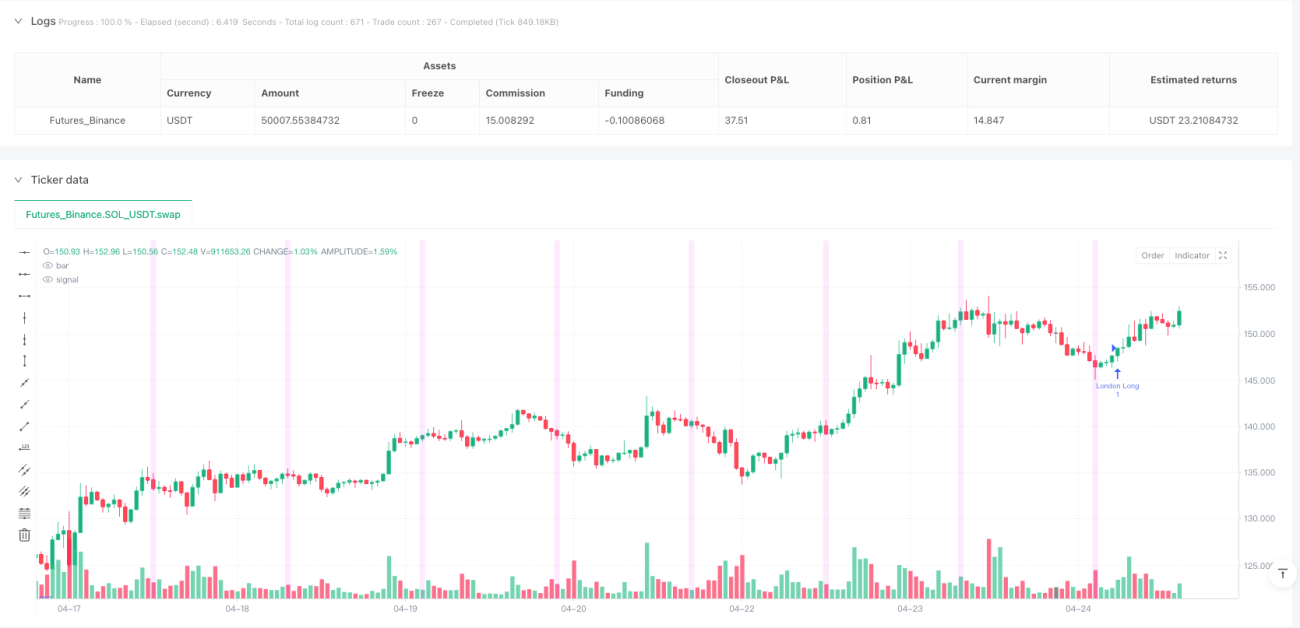

Mekanisme operasi strategi ini berkisar pada dua tempoh masa utama: pembukaan pasaran London (3:00-3:15 waktu New York) dan pembukaan pasaran New York (9:30-9:45 waktu New York). Aliran kerja strategi adalah seperti berikut:

- Catat paras tinggi dan rendah harga 15 minit pertama pembukaan London dan New York, membentuk "julat harga"

- Selepas julat harga terbentuk, strategi memeriksa sama ada saiz julat memenuhi keperluan minimum (lalai 2 mata)

- Jika harga menembusi paras tinggi julat dari bawah ke atas, dan memenuhi syarat penapis EMA (jika diaktifkan), buka posisi beli (long)

- Jika harga menembusi paras rendah julat dari atas ke bawah, dan memenuhi syarat penapis EMA (jika diaktifkan), buka posisi jual (short)

- Stop loss diletakkan satu ketinggian julat di luar sempadan julat harga yang bertentangan dengan arah pecahan

- Sasaran take profit adalah nisbah risiko-keuntungan (lalai 2.0) didarab dengan ketinggian julat

- Pada masa yang sama, tetapkan stop loss menjejak, lalai 8 unit pergerakan minimum, yang menyesuaikan apabila harga bergerak ke arah yang menguntungkan

Kelebihan Strategi

Selepas analisis mendalam, strategi ini mempunyai kelebihan berikut:

- Peluang perdagangan dua sesi: Dengan memberi tumpuan kepada pembukaan London dan New York secara serentak, strategi dapat menangkap turun naik dua sesi perdagangan utama, meningkatkan peluang perdagangan.

- Mekanisme stop loss menjejak: Berbanding dengan take profit tetap, stop loss menjejak dapat melindungi keuntungan sambil membenarkan perdagangan yang menguntungkan terus berkembang, dengan berkesan meningkatkan tahap keuntungan purata.

- Kawalan risiko yang baik: Strategi menggunakan tetapan stop loss dinamik berdasarkan volatiliti (saiz julat), menjadikan pengurusan risiko lebih sesuai dengan keadaan pasaran.

- Kebolehsesuaian tinggi: Pengguna boleh menyesuaikan nisbah risiko-keuntungan, saiz julat minimum, mata stop loss menjejak, dan sama ada menggunakan penapis EMA, untuk menyesuaikan dengan instrumen perdagangan yang berbeza dan toleransi risiko individu.

- Penapis indikator teknikal: Penapis EMA 5 minit pilihan membantu mengelakkan perdagangan menentang arah aliran, meningkatkan kualiti perdagangan.

- Had satu perdagangan setiap sesi: Tanda perdagangan terbina dalam memastikan hanya satu perdagangan dilaksanakan setiap sesi, mengelakkan kos dan risiko daripada perdagangan yang kerap.

Risiko Strategi

Walaupun strategi ini direka dengan baik, masih terdapat risiko berpotensi berikut:

- Risiko pecahan palsu: Harga mungkin menembusi sempadan julat secara singkat dan kemudian jatuh semula, menyebabkan keluar stop loss. Untuk menangani risiko ini, boleh dipertimbangkan untuk menambah mekanisme pengesahan, seperti memerlukan harga kekal untuk tempoh masa tertentu atau mencapai tahap tertentu selepas pecahan sebelum membuka posisi.

- Isu pengurusan modal: Strategi secara lalai menggunakan jumlah kontrak tetap untuk perdagangan, mungkin tidak sesuai untuk semua saiz modal. Adalah disyorkan untuk menyesuaikan saiz posisi berdasarkan saiz akaun dan toleransi risiko.

- Risiko pengoptimuman parameter: Pengoptimuman parameter yang berlebihan boleh menyebabkan pemasangan lengkung, menunjukkan prestasi yang lemah dalam persekitaran pasaran masa depan. Ujian keteguhan parameter harus diberi perhatian.

- Kebergantungan persekitaran pasaran: Strategi ini mungkin sering mencetuskan stop loss dalam pasaran berayun dan tanpa arah aliran yang jelas. Boleh dipertimbangkan untuk menambah penapis keadaan persekitaran pasaran.

- Isu tetapan zon waktu: Kod menggunakan zon waktu New York, semasa penggunaan perlu memastikan konsisten dengan tetapan zon waktu platform perdagangan, jika tidak boleh menyebabkan isyarat perdagangan tidak sejajar.

- Kesan cuti umum: Hari dagangan khas dan cuti umum boleh menjejaskan prestasi strategi, strategi tidak termasuk logik penapisan cuti umum.

Arah Pengoptimuman Strategi

Berdasarkan analisis strategi, berikut adalah arah pengoptimuman yang mungkin:

- Menambah mekanisme pengesahan: Boleh dipertimbangkan untuk menambah syarat pengesahan tambahan selepas pecahan harga, seperti pecahan volum, harga kekal pada arah pecahan untuk beberapa batang lilin berturut-turut, untuk mengurangkan kerugian akibat pecahan palsu.

- Pengurusan modal dinamik: Laraskan saiz posisi secara dinamik berdasarkan volatiliti pasaran dan saiz akaun untuk mengoptimumkan nisbah risiko-keuntungan.

- Penapis persekitaran pasaran: Memperkenalkan penunjuk volatiliti atau penunjuk kekuatan arah aliran, menghentikan dagangan dalam persekitaran pasaran yang tidak sesuai untuk strategi pecahan.

- Pengesahan pelbagai jangka masa: Menggabungkan arah aliran jangka masa yang lebih panjang, hanya berdagang dalam arah yang selaras dengan arah aliran utama.

- Mengoptimumkan masa masuk: Boleh dipertimbangkan untuk masuk apabila harga menarik balik ke paras sokongan/rintangan utama, bukannya terus pada titik pecahan, untuk mendapatkan harga kos yang lebih baik.

- Menambah penapis masa: Menganalisis prestasi sejarah hari dagangan dan tempoh masa yang berbeza, mengelakkan tempoh prestasi yang lemah.

- Analisis korelasi pelbagai instrumen: Pertimbangkan korelasi antara instrumen dagangan yang berbeza, elakkan memegang pelbagai posisi yang berkorelasi tinggi pada masa yang sama.

Kesimpulan

Strategi perdagangan kuantitatif pecahan julat pembukaan dua sesi dengan stop loss menjejak adalah sistem perdagangan pecahan yang direka untuk sesi pembukaan dua pusat kewangan utama London dan New York. Dengan menangkap momentum dan arah harga pada awal pembukaan, digabungkan dengan mekanisme stop loss menjejak, strategi ini dapat memaksimumkan potensi keuntungan sambil mengawal risiko. Walaupun terdapat risiko pecahan palsu dan kebergantungan persekitaran pasaran, dengan tetapan parameter yang munasabah dan penapis tambahan, kestabilan dan keuntungan strategi boleh dipertingkatkan lagi. Strategi ini sangat sesuai untuk pasaran dengan turun naik yang tinggi dan kecairan yang mencukupi, pedagang harus membuat penyesuaian yang sesuai berdasarkan toleransi risiko dan objektif perdagangan mereka sendiri.

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("ORB-LD-NY-Trail Strategy", overlay=true,

default_qty_type=strategy.fixed, default_qty_value=1,

calc_on_order_fills=true, calc_on_every_tick=true)- 1