Gambaran Keseluruhan

Strategi Konvergensi Dwi-MACD Divergen dengan SMA Trend Resonans ialah sistem dagangan kuantitatif berorientasikan analisis teknikal yang menggabungkan isyarat divergen dari MACD pantas dan perlahan bersama-sama dengan penapis kedekatan Purata Bergerak Mudah 28 kitaran (SMA28) untuk menangkap titik pembalikan arah aliran yang berpotensi. Strategi ini memerlukan MACD bagi dua jangka masa menunjukkan isyarat divergen secara serentak, dan harga mestilah berada berhampiran SMA28, membentuk sistem dagangan yang lebih boleh dipercayai. Strategi ini direka untuk mengenal pasti secara automatik peluang dagangan dua harah (beli dan jual) dan menguruskan keluar dagangan melalui nisbah risiko-ganjaran yang telah ditetapkan, sesuai terutamanya untuk dagangan jangka masa 15 minit.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan pengesahan serentak pelbagai penunjuk teknikal, khususnya:

-

Pengesanan Isyarat Divergen MACD Berkembar:

- MACD perlahan ditetapkan dengan parameter (14,28,9) untuk menangkap perubahan arah aliran jangka sederhana

- MACD pantas ditetapkan dengan parameter (10,21,7) untuk menangkap momentum jangka pendek

- Syarat divergen beli (bullish): Apabila titik terendah 5 batang lilin terakhir lebih rendah daripada titik terendah 10 batang lilin sebelumnya, manakala histogram MACD menunjukkan arah menaik

- Syarat divergen jual (bearish): Apabila titik tertinggi 5 batang lilin terakhir lebih tinggi daripada titik tertinggi 10 batang lilin sebelumnya, manakala histogram MACD menunjukkan arah menurun

-

Penapis Kedekatan SMA28:

- Mengira tahap kedekatan harga semasa dengan Purata Bergerak Mudah 28 kitaran

- Memerlukan harga berada dalam julat ±1.5% SMA28 (ambang kedekatan ditetapkan pada 0.015)

- Penapis ini memastikan dagangan berlaku berhampiran zon sokongan/rintangan utama, meningkatkan kebolehpercayaan isyarat

-

Logik Pengesahan Resonans:

- Isyarat beli: Divergen beli MACD perlahan + Divergen beli MACD pantas + Harga hampir SMA28

- Isyarat jual: Divergen jual MACD perlahan + Divergen jual MACD pantas + Harga hampir SMA28

-

Mekanisme Pengurusan Risiko:

- Nisbah risiko-ganjaran tetap 1:1.5

- Titik ambil untung (Take Profit): ±1.5% daripada harga masuk (bergantung pada arah beli/jual)

- Titik henti rugi (Stop Loss): ±1.0% daripada harga masuk (bergantung pada arah beli/jual)

Kelebihan Strategi

Analisis mendalam kod strategi ini mendedahkan kelebihan signifikan berikut:

-

Mekanisme Pengesahan Berganda: Memerlukan dua MACD dengan parameter berbeza menunjukkan isyarat divergen secara serentak, mengurangkan kebarangkalian isyarat palsu dan meningkatkan kualiti dagangan.

-

Reka Bentuk Penapis Zon: Dengan memerlukan harga berada berhampiran SMA28, memastikan dagangan berlaku di lokasi yang signifikan secara teknikal, mengelakkan dagangan di kawasan yang tidak penting.

-

Dagangan Dua Harah Automatik: Strategi ini dapat mengenal pasti dan melaksanakan dagangan beli dan jual secara automatik, menyesuaikan diri dengan pelbagai keadaan pasaran dan merebut peluang dalam kedua-dua arah.

-

Pengurusan Risiko Praset: Nisbah risiko-ganjaran tetap (1:1.5) terbina dalam, menetapkan titik ambil untung dan henti rugi secara automatik untuk setiap dagangan, memastikan ketekalan dan ketertiban pengurusan modal.

-

Visualisasi Isyarat Dagangan: Melalui fungsi plotshape dan plot, isyarat dagangan, titik ambil untung dan henti rugi dipaparkan secara visual pada carta, memudahkan pemantauan dan pemahaman pelaksanaan strategi oleh pedagang.

-

Integrasi Fungsi Penggera: Keadaan penggera terbina dalam memudahkan integrasi dengan robot dagangan automatik, membolehkan pelaksanaan dagangan automatik sepenuhnya, mengurangkan campur tangan manusia dan pengaruh emosi.

-

Kebolehlarasan Parameter: Semua parameter strategi (seperti kitaran MACD, kitaran SMA, ambang kedekatan, nisbah risiko-ganjaran) boleh dilaras dan dioptimumkan mengikut keadaan pasaran tertentu.

Risiko Strategi

Walaupun strategi ini direka dengan baik, ia masih mempunyai potensi risiko dan cabaran berikut:

-

Risiko Dagangan Berlebihan: Dalam pasaran yang tidak menentu tetapi tanpa arah yang jelas, isyarat divergen MACD berkembar mungkin kerap muncul, menyebabkan dagangan berlebihan dan hakisan yuran. Penyelesaiannya adalah menambah penapis tambahan seperti penunjuk kekuatan arah aliran atau had kekerapan dagangan.

-

Risiko Henti Rugi Tetap: Menggunakan peratusan henti rugi tetap mungkin tidak mencukupi untuk melindungi modal dalam tempoh turun naik tinggi. Pertimbangkan menggunakan henti rugi dinamik berdasarkan turun naik (seperti gandaan ATR) untuk menjadikan titik henti rugi lebih selaras dengan keadaan pasaran semasa.

-

Isyarat Divergen Palsu: Divergen MACD kadangkala menghasilkan isyarat palsu, terutamanya dalam pasaran arah aliran kuat. Disarankan menambah penunjuk pengesahan seperti RSI atau penunjuk volum untuk mengesahkan lagi keberkesanan isyarat.

-

Kebergantungan Parameter: Prestasi strategi sangat bergantung pada tetapan parameter yang dipilih, dan mungkin memerlukan pelarasan kerap untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza. Penyelesaiannya adalah menjalankan ujian pengoptimuman parameter menyeluruh untuk mencari kombinasi parameter yang lebih teguh.

-

Keterbatasan Kedekatan SMA: Dalam persekitaran penembusan pantas atau penurunan mendadak, harga mungkin dengan cepat menyimpang dari SMA28, menyebabkan terlepas peluang dagangan penting. Pertimbangkan menambah logik pengenalan arah aliran untuk melonggarkan keperluan kedekatan apabila perubahan arah aliran disahkan.

-

Risiko Kerugian Berturut-turut: Dalam keadaan pasaran tertentu, strategi mungkin menghasilkan satu siri dagangan rugi berturut-turut. Mekanisme kawalan risiko keseluruhan harus dilaksanakan, seperti had kerugian harian maksimum atau kawalan risiko peratusan modal.

Hala Tuju Pengoptimuman Strategi

Berdasarkan analisis mendalam kod, berikut adalah hala tuju pengoptimuman yang boleh dilaksanakan:

-

Penambahbaikan Pengurusan Risiko Dinamik:

- Gantikan nisbah henti rugi/ambil untung tetap dengan tetapan dinamik berdasarkan turun naik pasaran

- Perkenalkan algoritma pengurusan modal seperti Kriteria Kelly atau model risiko perkadaran tetap

- Laksanakan had bilangan dagangan maksimum dalam tempoh tertentu untuk mengelakkan dagangan berlebihan

-

Peningkatan Kualiti Isyarat:

- Tambahkan pengesahan divergen RSI, memerlukan MACD dan RSI menunjukkan divergen serentak

- Perkenalkan analisis volum untuk memastikan isyarat divergen disertai dengan perubahan volum yang bermakna

- Tambah penapis kekuatan arah aliran (seperti penunjuk ADX), hanya berdagang dalam persekitaran arah aliran yang sesuai

-

Pengoptimuman Masa Dagangan:

- Laksanakan ambang kedekatan SMA dinamik, melaraskan secara automatik berdasarkan turun naik pasaran

- Tambah penapis masa untuk mengelakkan tempoh kecairan rendah atau turun naik tinggi

- Perkenalkan analisis struktur pasaran untuk mengenal pasti zon sokongan/rintangan berkebarangkalian tinggi

-

Analisis Pelbagai Jangka Masa:

- Integrasikan isyarat pengesahan arah aliran dari jangka masa lebih tinggi untuk mengelakkan dagangan bertentangan dengan arah aliran utama

- Laksanakan sistem isyarat bertingkat, memerlukan penyelarasan penunjuk merentas pelbagai jangka masa

- Tambah penapis arah aliran makro, hanya berdagang mengikut arah aliran utama

-

Peningkatan Pembelajaran Mesin:

- Perkenalkan model pembelajaran mesin berasaskan data sejarah untuk meramal kebarangkalian kejayaan isyarat divergen

- Laksanakan pengoptimuman parameter adaptif, melaraskan parameter strategi secara dinamik berdasarkan prestasi pasaran terkini

- Bangunkan sistem penilaian kualiti isyarat, hanya melaksanakan isyarat dagangan berkualiti tinggi

-

Penambahbaikan Ujian Kembali & Pengesahan:

- Laksanakan simulasi Monte Carlo untuk menguji prestasi strategi dalam pelbagai keadaan pasaran

- Tambah ujian hadapan berperingkat (walk-forward testing) untuk mengesahkan keteguhan parameter

- Bangunkan rangka kerja ujian kembali gabungan untuk menilai korelasi dan kesan gabungan dengan strategi lain

Kesimpulan

Strategi Konvergensi Dwi-MACD Divergen dengan SMA Trend Resonans ialah sistem dagangan kuantitatif yang direka dengan teliti, menyediakan pendekatan berstruktur untuk mencari titik pembalikan arah aliran yang berpotensi melalui penggabungan pengesahan pelbagai penunjuk teknikal. Kelebihan teras strategi ini terletak pada mekanisme pengesahan berganda dan sistem pengurusan risiko terbina dalam, sesuai terutamanya untuk dagangan jangka masa 15 minit. Walaupun terdapat beberapa risiko yang mungkin seperti dagangan berlebihan dan kebergantungan parameter, risiko ini boleh dikurangkan secara berkesan melalui hala tuju pengoptimuman yang dicadangkan.

Melalui pengoptimuman lanjut kualiti isyarat, pengurusan risiko dan pemasaan dagangan, strategi ini berpotensi menjadi sistem dagangan yang lebih teguh dan mudah menyesuaikan diri. Khususnya, memperkenalkan mekanisme pengurusan risiko dinamik dan analisis pelbagai jangka masa mungkin dapat meningkatkan prestasi keseluruhan strategi dengan ketara. Bagi pedagang kuantitatif yang mencari penyelesaian dagangan automatik berorientasikan analisis teknikal, ini menyediakan rangka kerja asas yang kukuh yang boleh disesuaikan dan dikembangkan mengikut toleransi risiko peribadi dan keadaan pasaran.

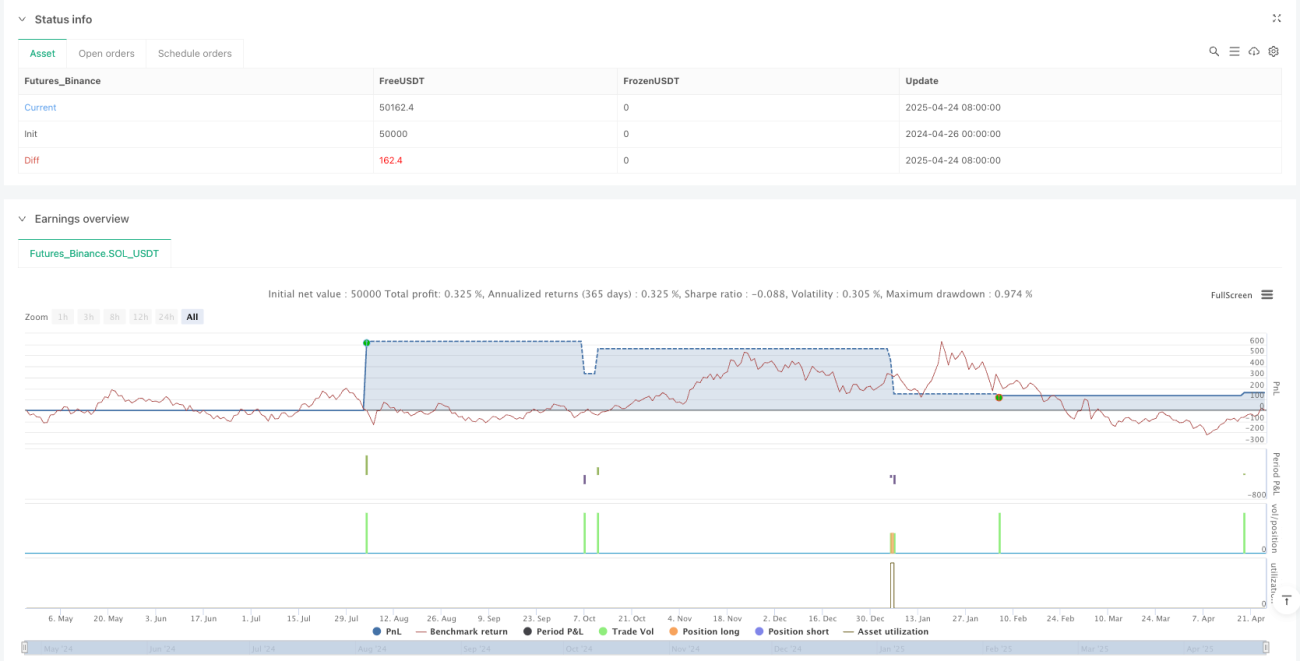

/*backtest

start: 2024-04-26 00:00:00

end: 2025-04-25 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("BTC 雙MACD 背離策略(基礎共振 / 適用15分鐘 / 多空自動)", overlay=true, default_qty_type=strategy.fixed, default_qty_value=100)

// === 均線(SMA28) ===- 1