Gambaran Keseluruhan

Strategi Penjejakan Trend dan Pembalikan dengan Persilangan Purata Bergerak Dinamik adalah sistem dagangan kuantitatif berdasarkan hubungan antara harga dan purata bergerak. Strategi ini menentukan isyarat dagangan melalui arah purata bergerak dan penembusan harga, serta dilengkapi dengan mekanisme henti rugi dan ambil untung dinamik. Konsep terasnya adalah untuk membeli dalam trend menaik dan menjual dalam trend menurun, menguruskan risiko melalui peraturan kemasukan dan keluar yang tepat, bagi mencapai prestasi yang lebih baik daripada strategi beli dan simpan dalam pasaran yang bergolak.

Prinsip Strategi

Strategi ini direka berdasarkan prinsip utama berikut:

-

Mekanisme Penentuan Trend Dinamik: Strategi menggunakan perubahan arah purata bergerak (pilihan SMA, EMA atau VWMA) untuk menilai trend pasaran. Apabila purata bergerak meningkat melebihi ambang yang ditetapkan (lalai 0.25%), ia dianggap sebagai trend menaik; apabila menurun melebihi ambang yang sama, ia dianggap sebagai trend menurun.

-

Syarat Kemasukan Tepat:

- Syarat Beli: Dalam sesi dagangan, apabila purata bergerak berada dalam trend menaik, dan harga menembusi di atas peratusan tertentu purata bergerak, maka masuk.

- Kemasukan Semula Beli: Apabila masih dalam trend menaik tetapi harga berundur semula ke hampir purata bergerak (dalam 1.01 kali MA), peluang kemasukan semula disediakan.

- Syarat Jual: Dalam sesi dagangan, apabila purata bergerak berada dalam trend menurun, dan harga menembusi di bawah peratusan tertentu purata bergerak, maka masuk.

- Kemasukan Semula Jual: Apabila masih dalam trend menurun dan harga melantun semula ke hampir purata bergerak (melebihi 0.998 kali MA), peluang kemasukan semula disediakan.

-

Mekanisme Keluar Pelbagai Lapisan:

- Keluar Beli: Apabila harga berundur semula peratusan tertentu (lalai 1%) dari titik tertinggi atau menembusi di bawah purata bergerak, maka keluar.

- Keluar Jual: Apabila harga melantun peratusan tertentu (lalai 0.5%) dari titik terendah atau menembusi di atas purata bergerak, maka keluar.

- Henti Rugi Keras Jual: Untuk mengawal risiko jual, henti rugi keras ditetapkan pada peratusan tertentu (lalai 1.5%) di atas harga masuk.

-

Penapisan Masa: Strategi ini menggabungkan fungsi penapisan sesi dagangan, secara lalai hanya berdagang antara 9:30 hingga 15:15, bagi mengelakkan kesan turun naik di luar sesi dagangan.

-

Julat Masa Ujian Belakang: Pengguna boleh menyesuaikan tarikh mula dan tamat ujian belakang, memudahkan penilaian prestasi strategi dalam persekitaran pasaran yang berbeza.

Kelebihan Strategi

Selepas analisis mendalam, strategi ini mempunyai kelebihan ketara berikut:

-

Adaptif Terhadap Persekitaran Pasaran: Melalui penentuan arah purata bergerak dinamik, strategi boleh melaraskan arah dagangan secara automatik mengikut trend pasaran, menyesuaikan diri dengan persekitaran pasaran yang berbeza.

-

Kawalan Risiko Halus: Strategi ini merangkumi mekanisme kawalan risiko pelbagai lapisan, termasuk penapisan trend, keluar akibat penarikan semula, keluar akibat persilangan purata bergerak, dan henti rugi keras, berkesan mencegah kerugian besar.

-

Kepekaan Respons Boleh Laras: Dengan melaraskan jenis purata bergerak (SMA/EMA/VWMA), asas pengiraan (harga tutup/OHLC/4 dll.) dan panjang parameter, pengguna boleh mengoptimumkan kepekaan strategi terhadap turun naik pasaran.

-

Peluang Kemasukan Pelbagai: Strategi bukan sahaja menyediakan isyarat kemasukan utama akibat penembusan, tetapi juga mengandungi mekanisme kemasukan semula apabila harga berundur, meningkatkan peluang dagangan dan mengoptimumkan harga masuk purata.

-

Visualisasi Status Dagangan: Kod ini menggabungkan label status dagangan dan tanda kemasukan/keluar, memaparkan pelaksanaan strategi secara visual, memudahkan analisis dan pengoptimuman.

-

Sistem Amaran Lengkap: Dilengkapi dengan fungsi amaran isyarat dagangan, menyokong pemantauan dan peringatan masa nyata, meningkatkan kecekapan pelaksanaan strategi.

Risiko Strategi

Walaupun strategi ini direka secara menyeluruh, masih terdapat risiko berikut:

-

Isyarat Palsu dalam Pasaran Ranging: Dalam pasaran yang mendatar, arah purata bergerak mungkin kerap berubah, menyebabkan terlalu banyak dagangan dan kerugian. Penyelesaiannya adalah dengan meningkatkan ambang pengesahan arah atau mengintegrasikan penunjuk lain untuk menapis isyarat.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada tetapan parameter, seperti panjang purata bergerak dan pelbagai peratusan ambang. Instrumen dagangan berbeza mungkin memerlukan tetapan parameter berbeza, yang memerlukan pengoptimuman parameter yang mencukupi.

-

Kekurangan Pengesahan Volum: Strategi semasa terutamanya berdasarkan hubungan harga dan purata bergerak, tidak mengambil kira faktor volum, yang mungkin menghasilkan isyarat mengelirukan dalam persekitaran volum rendah.

-

Risiko Jurang Akibat Had Sesi Dagangan: Strategi terhad kepada sesi dagangan tertentu, mungkin tidak dapat menangani perubahan pasaran yang ketara semalaman atau di luar sesi, terutamanya kes lompatan harga.

-

Kelewatan Reaksi Terhadap Pembalikan Trend: Walaupun terdapat mekanisme penentuan trend dinamik, reaksi terhadap pembalikan trend yang mendadak mungkin lewat, dalam pasaran pembalikan pantas boleh menyebabkan penarikan semula yang besar.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dari arah berikut:

-

Mengintegrasikan Penunjuk Momentum: Menggabungkan penunjuk momentum seperti RSI, MACD ke dalam sistem pengesahan isyarat, meningkatkan ketepatan penentuan trend, mengurangkan isyarat palsu. Sebabnya ialah penembusan harga tulen kadangkala boleh menyebabkan kesilapan, manakala penunjuk momentum boleh memberikan pengesahan tambahan.

-

Menambah Komponen Kemeruapan Adaptif: Melaraskan ambang kemasukan dan magnitud henti rugi secara dinamik berdasarkan kemeruapan pasaran, meningkatkan keperluan ambang dalam persekitaran kemeruapan tinggi, mengurangkan kekerapan pencetus; menurunkan ambang dalam persekitaran kemeruapan rendah, meningkatkan kepekaan.

-

Menambah Penapisan Volum: Memperkenalkan mekanisme pengesahan volum, memerlukan peningkatan volum apabila harga menembusi, menapis isyarat penembusan lemah dalam persekitaran volum rendah.

-

Pengoptimuman Pengurusan Modal: Melaraskan saiz kedudukan secara dinamik berdasarkan prestasi dagangan, magnitud penarikan semula dan kadar kemenangan, menambah kedudukan untuk isyarat keyakinan tinggi, mengurangkan kedudukan apabila ketidakpastian tinggi.

-

Sintesis Jangka Masa: Menggabungkan isyarat dari pelbagai jangka masa, contohnya memerlukan trend pada carta harian dan setiap jam konsisten sebelum berdagang, meningkatkan keteguhan sistem.

-

Strategi Pembinaan dan Penutupan Kedudukan Secara Berperingkat: Melaksanakan mekanisme kemasukan dan keluar secara berperingkat, mengelakkan risiko kemasukan satu titik, sambil melindungi keuntungan melalui sebahagian pengambilan untung.

Rumusan

Strategi Penjejakan Trend dan Pembalikan dengan Persilangan Purata Bergerak Dinamik adalah sistem dagangan yang direka dengan teliti, menyediakan alat sistematik kepada pedagang untuk menghadapi turun naik pasaran melalui penentuan trend dinamik, syarat kemasukan fleksibel, dan pengurusan risiko pelbagai lapisan. Ciri utamanya adalah menggabungkan kelebihan penjejakan trend dan kemasukan ketika harga berundur, menghormati trend besar sambil mengawal risiko melalui titik kemasukan yang tepat.

Strategi ini amat sesuai untuk pasaran yang mempunyai turun naik sederhana hingga besar dalam jangka sederhana. Pedagang boleh mengoptimumkan strategi untuk instrumen dagangan berbeza dengan melaraskan jenis purata bergerak, panjang dan pelbagai parameter ambang. Walaupun terdapat risiko seperti kepekaan parameter dan isyarat palsu dalam pasaran mendatar, melalui arah pengoptimuman yang dicadangkan seperti mengintegrasikan penunjuk momentum, pelarasan kemeruapan dan pengesahan berbilang jangka masa, keteguhan dan kebolehsuaian strategi boleh ditingkatkan lagi.

Secara keseluruhannya, strategi ini menyediakan rangka kerja dagangan kuantitatif berstruktur kepada pedagang, berpotensi untuk mencapai pulangan terlaras risiko yang lebih baik daripada strategi beli dan simpan tradisional di bawah konfigurasi parameter yang betul dan pengurusan risiko yang sesuai.

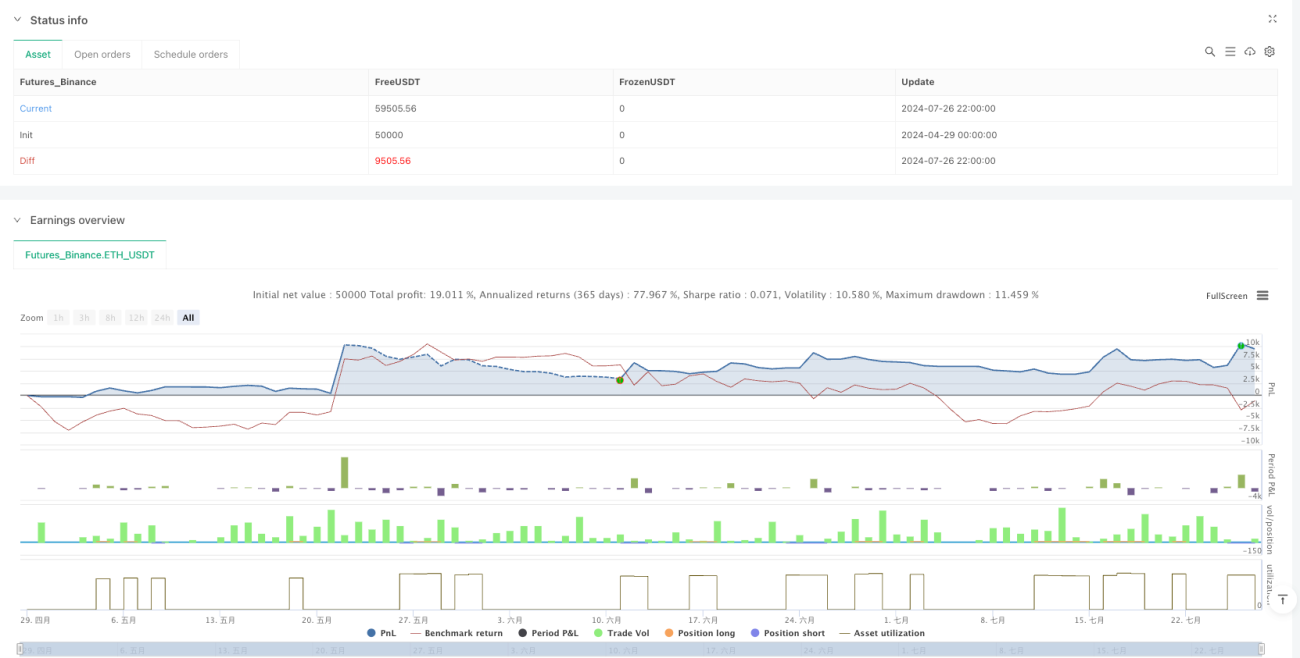

/*backtest

start: 2024-04-29 00:00:00

end: 2024-07-27 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// @ipuneetg

strategy("PG MA Crossover Buy and Sell Options Special", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1