Gambaran Keseluruhan

Strategi dagangan trend menjejak yang menggabungkan Purata Bergerak Regresi Linear Tanpa Ketinggalan (Zero-Lag Linear Regression Moving Average - ZLSMA) dan Pintu Keluar Candelier (Chandelier Exit - CE) adalah sistem dagangan kuantitatif yang menggunakan kedua-dua penunjuk ini. Strategi ini terutamanya menentukan masa masuk berdasarkan kedudukan relatif harga berbanding ZLSMA dan perubahan arah penunjuk CE, menjadikannya strategi jenis menjejak trend yang tipikal. Strategi ini menunjukkan prestasi terbaik pada rangka masa 15 minit, mencapai keseimbangan yang baik antara kelajuan isyarat dan penapisan trend. Dengan menangkap arah aliran harga dengan tepat dan memantau turun naik secara tepat, strategi ini boleh memperoleh pulangan yang baik apabila pasaran menunjukkan arah aliran yang jelas.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan sinergi dua penunjuk utama:

-

Purata Bergerak Regresi Linear Tanpa Ketinggalan (ZLSMA):

- ZLSMA adalah versi lebih baik daripada Purata Bergerak Regresi Linear (LSMA) tradisional, yang mengira regresi linear dua kali dan menghapuskan ketinggalan, membolehkannya bertindak balas lebih pantas terhadap perubahan harga.

- Kaedah pengiraan: Mula-mula kira nilai regresi linear harga (LSMA), kemudian kira nilai regresi linear LSMA (LSMA2), dan akhirnya tambah LSMA dengan (LSMA - LSMA2) untuk mendapatkan ZLSMA.

- Kod menetapkan parameter boleh laras, termasuk panjang (lalai 200 kitaran), ofset, dan sumber data (lalai harga penutup).

-

Pintu Keluar Candelier (Chandelier Exit - CE):

- CE adalah penunjuk henti rugi menjejak berdasarkan turun naik, menggunakan ATR (Purata Julat Benar) untuk menetapkan tahap henti rugi dinamik.

- Pengiraan henti rugi untuk posisi beli: Harga tertinggi tolak ATR didarab dengan gandaan (lalai 2.0).

- Pengiraan henti rugi untuk posisi jual: Harga terendah tambah ATR didarab dengan gandaan.

- Tahap henti rugi akan diselaraskan secara dinamik mengikut pergerakan harga, menghasilkan kesan henti rugi menjejak.

- Apabila harga menembusi tahap henti rugi, arah penunjuk berubah dan menjana isyarat dagangan.

Logik dagangan strategi adalah seperti berikut:

- Syarat masuk beli: Arah CE bertukar daripada jual kepada beli (buySignal_ce) DAN harga berada di atas ZLSMA.

- Syarat masuk jual: Arah CE bertukar daripada beli kepada jual (sellSignal_ce) DAN harga berada di bawah ZLSMA.

- Strategi akan menutup sebarang posisi bertentangan sebelum membuka posisi baru, memastikan peralihan arah yang bersih.

Pada asasnya, strategi ini menggabungkan pengesahan trend (ZLSMA) dengan henti rugi menjejak berdasarkan turun naik (CE), dan hanya akan mencetuskan isyarat dagangan apabila kedua-dua syarat dipenuhi serentak, dengan berkesan mengurangkan isyarat palsu.

Kelebihan Strategi

Melalui analisis mendalam kod, strategi ini mempunyai kelebihan yang jelas berikut:

-

Mekanisme Pengesahan Berganda: Strategi memerlukan isyarat arah CE dan kedudukan harga berbanding ZLSMA dipenuhi serentak, meningkatkan kebolehpercayaan isyarat dengan ketara.

-

Kebolehsuaian Tinggi:

- ZLSMA mempunyai ketinggalan yang rendah dan boleh bertindak balas pantas terhadap perubahan harga.

- CE berdasarkan ATR, membolehkannya melaraskan tahap henti rugi secara automatik mengikut turun naik pasaran, mengekalkan kebolehsuaian dalam pelbagai persekitaran turun naik.

-

Keseimbangan Antara Menjejak Trend dan Kawalan Risiko:

- ZLSMA membantu mengesahkan arah trend jangka sederhana hingga panjang.

- CE menyediakan mekanisme keluar yang menyesuaikan dengan turun naik, mengawal pengeluaran dengan berkesan.

-

Parameter Boleh Laras: Strategi menawarkan pelbagai parameter boleh laras, termasuk panjang ZLSMA, tempoh ATR CE dan gandaan, dsb., yang boleh dioptimumkan mengikut persekitaran pasaran dan instrumen dagangan yang berbeza.

-

Peralihan Arah yang Bersih: Strategi menutup posisi bertentangan sebelum memasuki arah baru, mengelakkan situasi memegang kedua-dua posisi beli dan jual serentak, memperjelas arah dagangan.

-

Pengurusan Risiko Berasaskan Turun Naik: Menggunakan ATR sebagai ukuran turun naik, memastikan tahap henti rugi sepadan dengan turun naik sebenar pasaran, mengelakkan masalah henti rugi tetap yang mungkin terlalu ketat atau terlalu longgar.

Risiko Strategi

Walaupun strategi ini direka dengan baik, ia masih mempunyai risiko potensi berikut:

-

Prestasi Lemah dalam Pasaran Mendatar:

- Sebagai strategi menjejak trend, ia mungkin menjana isyarat palsu yang kerap apabila pasaran tidak mempunyai arah aliran yang jelas.

- Pasaran yang berlegar-legar mungkin menyebabkan kemasukan dan keluar yang kerap, menjana kos dagangan yang berlebihan.

-

Kepekaan Parameter:

- Panjang ZLSMA (lalai 200) agak besar, boleh menyebabkan isyarat ketinggalan.

- Tetapan gandaan ATR CE yang tidak sesuai boleh menyebabkan henti rugi terlalu longgar (terlepas peluang keluar tepat pada masanya) atau terlalu ketat (sering tercicir akibat pergerakan kecil).

-

Ketiadaan Mekanisme Henti Rugi Awal: Strategi terutamanya bergantung pada CE sebagai henti rugi dinamik, tetapi kekurangan tetapan henti rugi awal yang jelas, boleh mengalami kerugian besar semasa turun naik pasaran secara tiba-tiba.

-

Had Rangka Masa Tunggal: Strategi hanya dioptimumkan pada rangka masa 15 minit, tanpa pengesahan pelbagai rangka masa, mungkin terlepas maklumat trend penting dari rangka masa yang lebih besar.

-

Keseimbangan Kekerapan Dagangan dan Kos: Perubahan arah CE mungkin agak kerap, terutamanya apabila tempoh ATR ditetapkan kecil (lalai 1), boleh menyebabkan dagangan berlebihan.

Untuk menangani risiko ini, langkah-langkah berikut disyorkan:

- Hentikan operasi strategi dalam pasaran mendatar yang jelas.

- Laraskan parameter secara dinamik mengikut persekitaran pasaran yang berbeza.

- Tambah henti rugi tetap awal sebagai perlindungan tambahan.

- Perkenalkan mekanisme pengesahan pelbagai rangka masa.

- Tetapkan tempoh pegangan minimum atau penapis isyarat untuk mengurangkan dagangan berlebihan.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini mempunyai beberapa arah pengoptimuman yang boleh dipertimbangkan:

-

Pengesahan Pelbagai Rangka Masa:

- Perkenalkan pengesahan trend dari rangka masa yang lebih tinggi, seperti arah ZLSMA pada 1 jam atau 4 jam, hanya berdagang apabila trend pada rangka masa tinggi dan rendah selari.

- Ini akan mengurangkan kemungkinan berdagang melawan trend utama, meningkatkan kadar kemenangan.

-

Penapisan Isyarat Diperkukuh:

- Tambah syarat penapisan tambahan seperti pengesahan volum, penunjuk momentum, atau penentuan tahap sokongan/rintangan penting.

- Boleh pertimbangkan untuk menambah penunjuk seperti RSI atau MACD, hanya membuka posisi di kawasan tidak terlebih beli/terlebih jual.

- Ini akan membantu mengurangkan isyarat palsu dan meningkatkan kualiti isyarat.

-

Pengoptimuman Parameter Dinamik:

- Laraskan panjang ZLSMA dan gandaan ATR CE secara dinamik mengikut keadaan turun naik pasaran.

- Pasaran turun naik tinggi boleh menggunakan gandaan ATR yang lebih besar untuk mengelakkan keluar yang kerap, manakala pasaran turun naik rendah sebaliknya.

- Boleh pertimbangkan menggunakan penunjuk turun naik seperti VIX atau kadar perubahan ATR untuk melaraskan parameter secara automatik.

-

Penambahbaikan Strategi Henti Rugi:

- Tambah henti rugi tetap awal sebagai barisan pertahanan pertama.

- Laksanakan mekanisme kunci keuntungan separa, contohnya memindahkan sebahagian posisi ke keadaan bebas risiko.

- Pertimbangkan tetapan henti rugi pintar berdasarkan tahap sokongan/rintangan.

-

Pengoptimuman Pengurusan Kedudukan:

- Pada masa ini, strategi menggunakan saiz kedudukan tetap (100% ekuiti), boleh ditukar kepada pengurusan kedudukan dinamik berdasarkan turun naik atau kadar kemenangan.

- Perkenalkan mekanisme penambahan piramid atau pengurangan berperingkat, menambah kedudukan apabila trend mengukuh dan mengurangkan apabila trend melemah.

- Ini akan membantu memaksimumkan keuntungan dalam trend dan meminimumkan pengeluaran.

-

Masa Pengesahan Isyarat:

- Pada masa ini, isyarat disahkan pada penutup lilin, boleh pertimbangkan untuk memerlukan isyarat berterusan selama beberapa kitaran sebelum melaksanakan, mengurangkan kesan bunyi.

- Atau gunakan corak tindakan harga (seperti pengesahan penembusan, corak pembalikan) sebagai pengesahan tambahan.

Kesimpulan

Strategi menjejak trend Purata Bergerak Regresi Linear Tanpa Ketinggalan dan Pintu Keluar Candelier adalah sistem dagangan lengkap yang menggabungkan analisis teknikal dan pengurusan risiko. Dengan menggabungkan ZLSMA yang mempunyai ketinggalan rendah dan CE berdasarkan turun naik, strategi ini dapat menangkap trend pasaran dengan berkesan dan menyediakan mekanisme kawalan risiko dinamik. Mekanisme pengesahan berganda strategi meningkatkan kebolehpercayaan isyarat dengan ketara, manakala sifat kebolehsuaiannya membolehkan ia mengekalkan prestasi stabil dalam pelbagai persekitaran pasaran.

Walaupun strategi mungkin menunjukkan prestasi lemah dalam pasaran mendatar, dengan memperkenalkan pengesahan pelbagai rangka masa, menambah penapis isyarat, mengoptimumkan parameter, dan menambah baik strategi henti rugi, prestasinya boleh dipertingkatkan lagi. Khususnya, pengenalan pengurusan kedudukan dinamik dan tetapan henti rugi pintar akan membantu mengekalkan kadar kemenangan yang tinggi sambil mengawal risiko.

Secara keseluruhan, ini adalah strategi menjejak trend yang direka dengan baik dan logik yang jelas, menggabungkan idea analisis teknikal klasik dengan pemikiran pengurusan risiko dagangan kuantitatif moden. Melalui pengoptimuman berterusan dan pelarasan parameter yang sesuai, strategi ini berpotensi untuk mencapai prestasi stabil dalam pelbagai persekitaran pasaran.

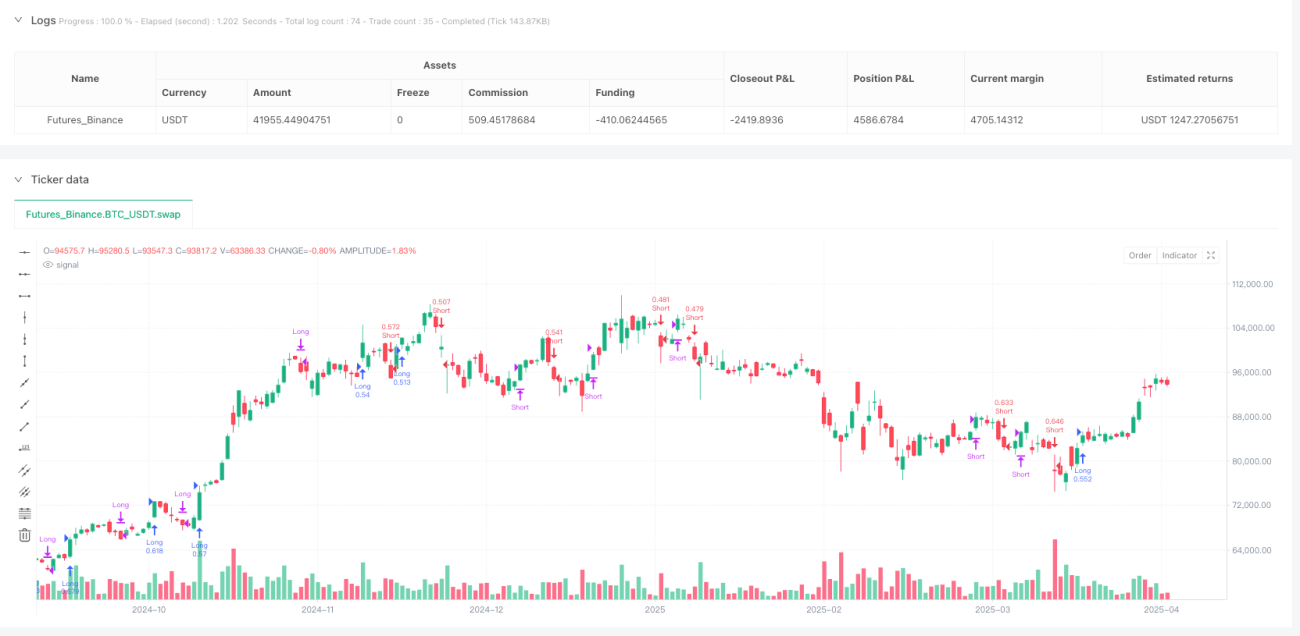

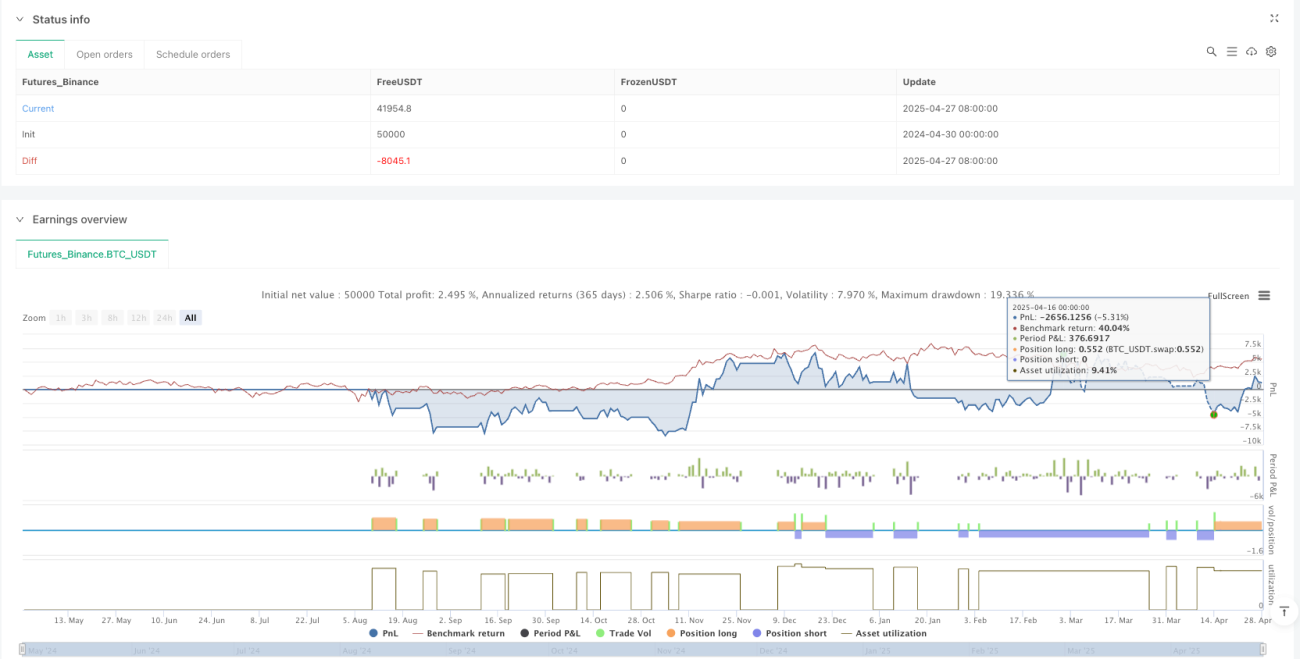

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script® strategy uses the Zero-Lag LSMA (ZLSMA) and a Chandelier Exit (CE) mechanism.

// It enters long or short trades based on CE direction signals, confirmed by the position of price relative to ZLSMA.

// Long trades only trigger if price is above ZLSMA; short trades only if price is below it.

- 1