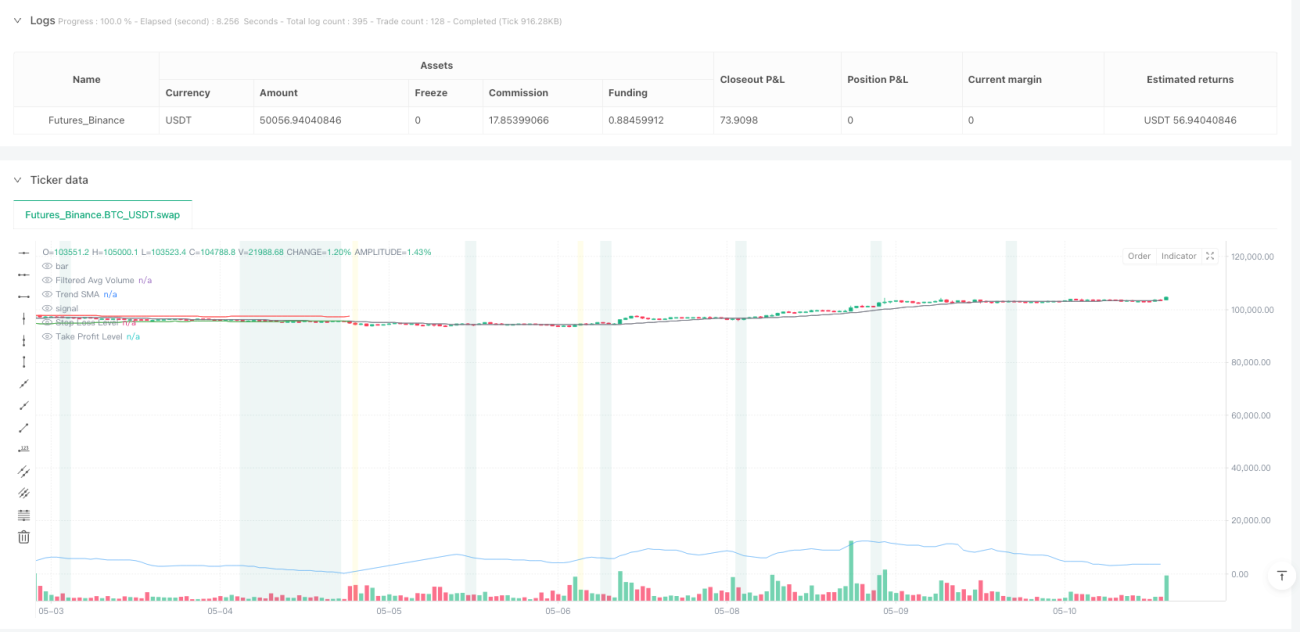

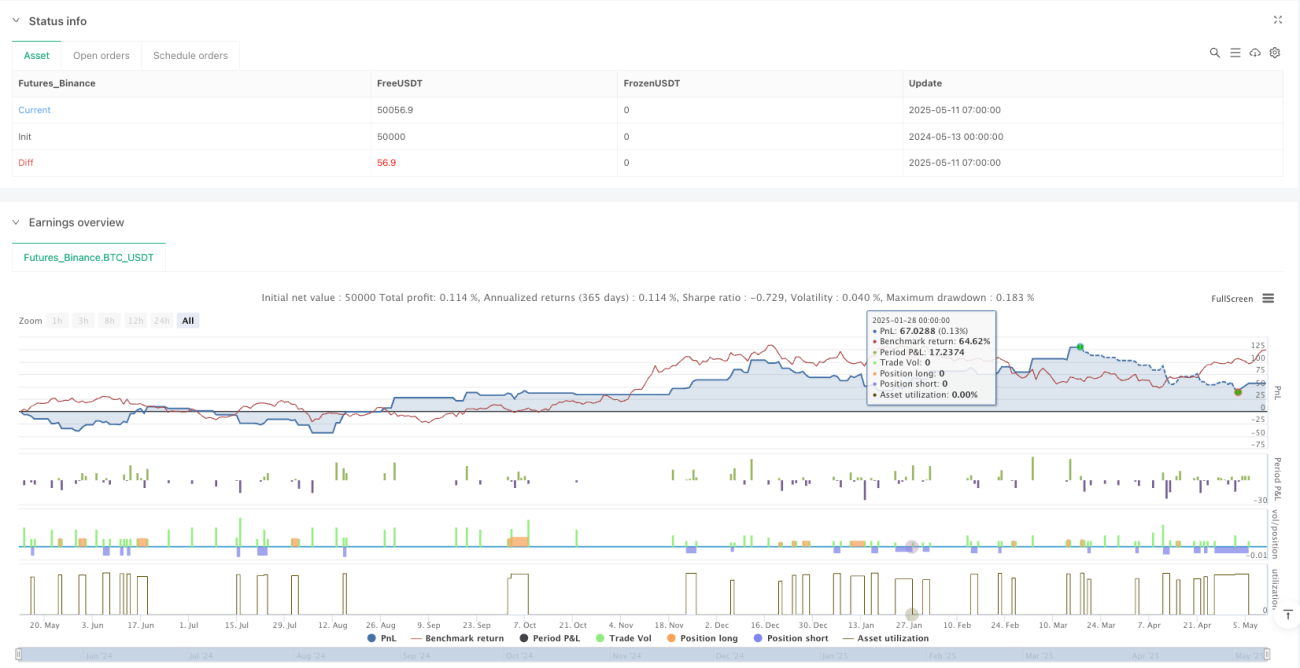

Gambaran Keseluruhan Strategi

Strategi Tangkapan Pembalikan Arah Berdasarkan Volume Dagangan adalah kaedah dagangan kuantitatif yang berdasarkan volume dagangan luar biasa dan pergerakan harga, bertujuan untuk mengenal pasti saat-saat kritikal di mana pasaran mungkin menunjukkan pembalikan arah. Intipati strategi ini adalah mencari lilin (candle) yang mempunyai volume dagangan jauh lebih tinggi daripada purata, dan apabila penurunan volume disahkan, keputusan dagangan yang bertentangan dengan arah aliran sebelumnya akan diambil. Strategi ini memanfaatkan perubahan psikologi pasaran selepas volume besar, iaitu apa yang dikenali sebagai "corak jari tengah" — pasaran cenderung mengalami pembalikan jangka pendek selepas kemasukan besar-besaran. Strategi ini menggunakan pesanan had untuk memasuki pasaran, dan menetapkan tahap henti rugi dan ambil untung berdasarkan mata tetap atau ATR, serta mengandungi fungsi penapisan masa untuk mengelakkan tempoh kecairan rendah.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan fenomena pembalikan arah selepas volume dagangan luar biasa dalam pasaran. Logik operasi khusus adalah seperti berikut:

-

Mengenal Pasti Volume Luar Biasa: Sistem mengesan sama ada lilin sebelumnya mempunyai volume dagangan yang jauh lebih tinggi daripada purata. Dalam sesi dagangan biasa (RTH), volume perlu melebihi 3 kali ganda (boleh laras) purata volume terkini; selepas pasaran ditutup atau dalam sesi khas (ETH), perlu melebihi 5 kali ganda. Pengiraan purata volume secara automatik tidak termasuk tempoh pinggir RTH, jam 4-6 petang selepas tutup, dan tempoh sebelum pasaran dibuka pada hari Ahad.

-

Mengesahkan Penurunan Volume: Volume lilin semasa mesti lebih rendah daripada lilin sebelumnya yang mempunyai volume luar biasa, menunjukkan bahawa aktiviti dagangan besar telah berakhir.

-

Menentukan Arah Aliran: Dengan membandingkan harga tutup sebelum lilin volume luar biasa dengan SMA (Purata Pergerakan Mudah), arah aliran ditentukan.

-

Isyarat Masuk Kontra-trend:

- Isyarat Beli: Apabila sebelum lilin volume luar biasa adalah aliran menurun (harga tutup di bawah SMA), dan volume lilin semasa menurun.

- Isyarat Jual: Apabila sebelum lilin volume luar biasa adalah aliran menaik (harga tutup di atas SMA), dan volume lilin semasa menurun.

-

Pelaksanaan Masuk:

- Beli: Letak pesanan beli had pada harga terendah lilin volume luar biasa.

- Jual: Letak pesanan jual had pada harga tertinggi lilin volume luar biasa.

-

Pengurusan Risiko: Bergantung pada ciri instrumen yang berbeza, sistem menyediakan dua cara tetapan henti rugi/ambil untung:

- Untuk instrumen tertentu (contohnya NQ): Menggunakan mata tetap untuk henti rugi dan ambil untung.

- Untuk instrumen lain: Boleh memilih henti rugi/ambil untung dinamik berdasarkan ATR, atau menggunakan mata tetap.

-

Penapisan Masa: Strategi boleh memilih untuk menapis isyarat dagangan 15 minit pertama dan terakhir RTH, dan sentiasa menapis isyarat dalam tempoh tutup pasaran (4-6 petang) dan tempoh sebelum pasaran dibuka pada hari Ahad.

Kelebihan Strategi

-

Menangkap Titik Pusingan Kritikal: Strategi ini memberi tumpuan kepada menangkap titik pusingan pasaran yang berlaku bersama volume luar biasa, yang biasanya mewakili perubahan ketara dalam sentimen pasaran, menawarkan peluang dagangan dengan kadar kemenangan yang lebih tinggi.

-

Titik Masuk Tepat: Dengan menggunakan pesanan had untuk masuk pada paras tinggi/rendah lilin volume luar biasa, memastikan dagangan dilakukan pada tahap harga yang signifikan secara teknikal, meningkatkan ketepatan masuk.

-

Pengenalan Volume Suai: Strategi secara dinamik melaraskan kriteria penentuan volume luar biasa berdasarkan sesi dagangan yang berbeza (waktu dagangan biasa vs selepas pasaran/waktu khas), lebih sesuai dengan keadaan pasaran sebenar.

-

Pengurusan Risiko Fleksibel: Menyediakan pilihan henti rugi/ambil untung berdasarkan mata tetap dan ATR, membolehkan tetapan diperibadikan mengikut ciri dan volatiliti instrumen yang berbeza.

-

Penapisan Masa Pintar: Secara automatik mengenal pasti dan menapis tempoh dagangan kecairan rendah dan tidak stabil, mengelakkan isyarat palsu yang sering berlaku berhampiran pembukaan dan penutupan pasaran.

-

Maklum Balas Visual Jelas: Strategi menyediakan petunjuk visual intuitif pada carta, termasuk penonjolan lilin volume luar biasa, garis SMA trend, tahap henti rugi/ambil untung, dan lain-lain, memudahkan pemantauan dan analisis oleh pedagang.

-

Pelaksanaan Automatik: Sebaik sahaja syarat dipenuhi, sistem secara automatik akan melaksanakan pesanan had dan tetapan henti rugi/ambil untung, mengurangkan campur tangan manusia dan mengekalkan disiplin dagangan.

Risiko Strategi

-

Risiko Penembusan Palsu: Volume luar biasa boleh menyebabkan harga menembusi tahap penting dalam jangka pendek, tetapi kemudian mungkin berundur semula dengan pantas, menghasilkan isyarat palsu. Untuk mengurangkan risiko ini, boleh pertimbangkan menambah penunjuk pengesahan seperti pengesahan RSI terlebih beli/terlebih jual atau keperluan tempoh penembusan.

-

Kesan Peristiwa Didorong Berita: Data ekonomi penting atau pengumuman syarikat boleh menyebabkan volume luar biasa, tetapi reaksi ini selalunya berlangsung lebih lama dan bukannya terus berbalik. Disarankan untuk menghentikan sementara strategi atau menambah syarat penapisan sekitar penerbitan data ekonomi penting.

-

Risiko Perubahan Persekitaran Pasaran: Dalam pasaran berarah kuat, dagangan kontra-trend mungkin menghadapi pergerakan harga yang tidak menguntungkan secara berterusan. Boleh pertimbangkan menambah penapis arah aliran jangka panjang, mengelakkan operasi kontra-trend dalam persekitaran aliran kuat.

-

Risiko Pesanan Had Tidak Terlaksana: Jika harga tidak mencapai tahap pesanan had yang ditetapkan pada lilin seterusnya, isyarat dagangan mungkin menjadi tidak sah. Boleh tetapkan tempoh sah maksimum, atau dalam keadaan tertentu bertukar kepada pesanan pasaran.

-

Risiko Kecairan Rendah: Walaupun strategi sudah termasuk fungsi penapisan masa, sesetengah instrumen mungkin masih menghadapi masalah kecairan dalam tempoh tertentu. Disarankan untuk menyesuaikan had sesi dagangan mengikut ciri instrumen yang didagangkan.

-

Risiko Pengoptimuman Parameter: Pengoptimuman berlebihan parameter strategi boleh menyebabkan overfitting kepada data sejarah dan prestasi buruk pada masa depan. Pastikan parameter dalam julat munasabah dan sahkan keteguhan strategi melalui ujian luar sampel.

Arah Pengoptimuman Strategi

-

Pengesahan Pelbagai Jangka Masa: Tambah penapis arah aliran pada jangka masa lebih tinggi untuk memastikan kadar kemenangan lebih tinggi pada arah aliran lebih besar. Contohnya, boleh periksa arah aliran harian, hanya masuk apabila selaras dengan arah aliran harian.

-

Penilaian Kualiti Volume: Selain magnitud volume semata-mata, boleh pertimbangkan menambah penilaian kualiti volume seperti sisihan VWAP (Harga Purata Wajaran Volume) untuk lebih memahami tingkah laku pasaran di sebalik volume besar.

-

Strategi Henti Rugi Dinamik: Laksanakan henti rugi dinamik berdasarkan volatiliti, secara automatik melaraskan kedudukan henti rugi apabila dagangan bergerak ke arah yang menguntungkan, mengunci sebahagian keuntungan. Contohnya, boleh gunakan henti rugi jejak atau gerakkan henti rugi ke kos modal selepas menembusi tahap penting.

-

Penapisan Korelasi Pelbagai Instrumen: Untuk instrumen yang berkaitan (seperti niaga hadapan indeks saham dengan spot, emas dengan perak, dll.), tambah penunjuk pengesahan dari instrumen berkaitan boleh meningkatkan kualiti isyarat. Apabila beberapa instrumen berkaitan menunjukkan volume luar biasa dan pergerakan harga secara serentak, isyarat mungkin lebih boleh dipercayai.

-

Pengoptimuman Pembelajaran Mesin: Dengan menggunakan algoritma pembelajaran mesin untuk menganalisis ciri corak volume luar biasa yang paling berjaya dalam data sejarah, laraskan syarat masuk dan parameter secara dinamik. Contohnya, boleh gunakan pokok keputusan atau hutan rawak untuk meramalkan tindakan terbaik berdasarkan ciri volume luar biasa tertentu.

-

Pelarasan Volatiliti: Laraskan kriteria penentuan volume luar biasa dan tahap henti rugi/ambil untung berdasarkan keadaan volatiliti pasaran semasa. Dalam persekitaran volatiliti tinggi, tingkatkan ambang volume luar biasa dan kurangkan jarak henti rugi; dalam persekitaran volatiliti rendah, sebaliknya.

-

Tambah Penapis Asas: Pada hari penerbitan data ekonomi penting atau musim laporan suku tahunan, laraskan parameter strategi atau hentikan dagangan buat sementara waktu, elakkan isyarat palsu akibat gangguan berita.

Kesimpulan

Strategi Tangkapan Pembalikan Arah Berdasarkan Volume Dagangan adalah sistem dagangan kuantitatif yang memberi tumpuan kepada volume dagangan dan pergerakan harga, menangkap titik pembalikan berpotensi melalui pengenalpastian perubahan sentimen pasaran selepas volume luar biasa. Strategi ini mentakrifkan dengan jelas secara teknikal syarat masuk, keluar dan peraturan pengurusan risiko, serta mengandungi mekanisme penapisan masa pintar untuk mengelakkan tempoh pasaran berkualiti rendah.

Kelebihan teras strategi ini adalah keupayaannya menangkap "corak jari tengah" dengan tepat — apabila peserta pasaran masuk beramai-ramai dan kemudian menarik diri, sering terbentuk peluang pembalikan jangka pendek. Dengan meletakkan pesanan had tepat pada tahap harga kritikal, digabungkan dengan pengurusan henti rugi dan ambil untung yang munasabah, strategi ini menyediakan kaedah dagangan yang berdisiplin.

Namun, pengguna harus sedar tentang risiko strategi dalam pasaran berarah kuat, serta sensitiviti terhadap peristiwa berita. Dengan menambah pengesahan pelbagai jangka masa, pelarasan parameter dinamik dan pengukuhan mekanisme pengurusan risiko, strategi ini boleh dioptimumkan lagi untuk kestabilan prestasi dan kebolehsuaiannya.

Secara keseluruhannya, Strategi Tangkapan Pembalikan Arah Berdasarkan Volume Dagangan menyediakan sistem dagangan berdasarkan tingkah laku pasaran dan prinsip psikologi, sesuai terutamanya untuk pasaran yang berubah-ubah dan julat dagangan mendatar. Dengan tetapan yang munasabah dan pengoptimuman berterusan, strategi ini berpotensi menjadi alat yang berkesan dalam portfolio dagangan.

- 1