Gambaran keseluruhan

Strategi perdagangan kuantitatif ChopFlow ATR Scalp adalah kerangka perdagangan garis pendek yang cekap yang direka khas untuk turun naik pasaran yang cepat. Strategi ini menggabungkan dengan bijak pengenalan kecerahan trend, pengesahan jumlah perdagangan dan mekanisme keluar yang menyesuaikan diri, memberikan pedagang isyarat perdagangan yang tepat dan boleh dikendalikan, mengelakkan ketidakselesaan dan kekeliruan yang disebabkan oleh indikator tradisional.

Prinsip Strategi

Dengan mengkaji semula kod ini, kita dapat melihat dengan jelas bagaimana strategi ini berfungsi:

-

Penilaian Kekuatan TrendStrategi menggunakan Indeks Choppiness (CI) untuk menilai kekuatan trend pasaran. Nilai CI yang lebih rendah menunjukkan trend pasaran yang lebih jelas; Nilai CI yang lebih tinggi menunjukkan bahawa pasaran berada dalam tahap penyusunan.

tr = ta.tr(true) sumTR = math.sum(tr, chopLength) range_ = ta.highest(high, chopLength) - ta.lowest(low, chopLength) chop = 100 * math.log(sumTR / range_) / math.log(chopLength) -

Pengesahan jumlah transaksiStrategi menggunakan On-Balance Volume (OBV) dan Simple Moving Average (SMA) untuk mengesahkan sama ada trend harga disokong oleh jumlah dagangan yang mencukupi. OBV adalah penunjuk kumulatif, apabila harga naik, jumlah dagangan harian dianggap positif; apabila harga turun, jumlah dagangan harian dianggap negatif.

obv = ta.cum(math.sign(ta.change(close)) * volume) obvSma = ta.sma(obv, obvSmaLength) -

Penapisan perbualan perdaganganStrategi ini merangkumi penapis sesi untuk memastikan perdagangan hanya dijalankan dalam tempoh perdagangan yang ditetapkan, mengelakkan risiko pergerakan rendah dan risiko malam.

inSession = not na(time(timeframe.period, sessionInput)) -

Syarat kemasukanSyarat kedudukan panjang ialah dalam sesi perdagangan, Indeks Choppiness adalah lebih rendah daripada penurunan ((menunjukkan trend yang kuat), dan OBV lebih besar daripada SMA ((menunjukkan aliran volume yang positif ke arah transaksi). Syarat kedudukan kosong adalah sebaliknya.

longCond = inSession and chop < chopThresh and obv > obvSma shortCond = inSession and chop < chopThresh and obv < obvSma -

Strategi keluar berasaskan ATRStrategi menggunakan ATR kali ganda untuk menentukan titik berhenti dan titik berhenti, supaya titik keluar dapat menyesuaikan diri dengan turun naik pasaran semasa.

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * atrMult) strategy.exit("Exit Short", from_entry="Short", stop=close + atr * atrMult, profit=atr * atrMult)

Kelebihan Strategik

Dengan mengkaji kod secara mendalam, strategi ini menunjukkan banyak kelebihan yang ketara:

-

Beradaptasi dengan turun naik pasaranDengan menggunakan ATR sebagai standard keluar, strategi dapat menyesuaikan stop loss dan titik sasaran secara automatik mengikut keadaan pasaran semasa yang bergolak, mengelakkan ketidakcocokan titik tetap dalam persekitaran yang bergolak yang berbeza. Ini membolehkan strategi mengekalkan prestasi yang stabil di pasaran yang bergolak tinggi dan rendah.

-

Menapis bunyi bising pasaranPenggunaan Indeks Choppiness memastikan bahawa strategi hanya berdagang apabila terdapat trend yang jelas, dengan berkesan mengelakkan pasaran yang bergolak di seberang dan mengurangkan kerugian yang tidak perlu yang disebabkan oleh isyarat palsu.

-

Pengesahan jumlah transaksi meningkatkan kebolehpercayaanPerbandingan OBV dengan purata bergeraknya memberikan pengesahan pada tahap jumlah urus niaga, memastikan perubahan harga disokong oleh jumlah urus niaga yang mencukupi, dan meningkatkan kebolehpercayaan isyarat dengan ketara.

-

Penyesuaian parameter yang fleksibelStrategi ini menawarkan beberapa parameter yang boleh disesuaikan, termasuk panjang dan kelipatan ATR, had dan panjang Choppiness, dan panjang OBV SMA, yang membolehkan peniaga mengoptimumkannya mengikut keadaan pasaran yang berbeza dan keutamaan peribadi.

-

Kawalan masa sesiMelalui penapis sesi, strategi dapat mengelakkan penjanaan isyarat pada masa turun naik atau semasa pasaran ditutup, yang secara berkesan mengurangkan risiko melompat malam dan melakukan slippage.

-

Isyarat ringkas dan jelasTerma strategi ini ringkas dan jelas, mudah difahami dan dilaksanakan, meningkatkan kecekapan dan keyakinan dalam membuat keputusan perdagangan berbanding dengan menggunakan pelbagai indikator yang bertindih atau kombinasi syarat yang rumit.

Risiko Strategik

Walaupun terdapat banyak kelebihan, terdapat beberapa risiko yang perlu diperhatikan oleh peniaga:

-

Ketergantungan kitaranPengiraan Indeks Choppiness dan OBV bergantung pada tempoh masa tertentu, dan tempoh pemerhatian yang berbeza boleh menyebabkan isyarat yang sangat berbeza. Pedagang perlu menyesuaikan parameter mengikut jenis perdagangan dan jangka masa tertentu, atau ia mungkin menghasilkan isyarat yang tidak sesuai.

-

Risiko penembusan palsuSemasa peralihan pasaran, walaupun Indeks Choppiness berada di bawah paras terendah, pasaran mungkin mengalami penembusan palsu yang menyebabkan isyarat yang salah. Penyelesaian adalah dengan menambah penunjuk pengesahan tambahan atau memanjangkan tempoh pemerhatian.

-

Simetrisiti penghentian kerosakan dan penutupanStrategi semasa menggunakan seting ATR yang sama untuk menghentikan dan menghentikan, yang mungkin tidak sesuai untuk semua keadaan pasaran, terutamanya di pasaran yang berbeza dengan kekuatan trend. Anda boleh mempertimbangkan untuk menetapkan seting ATR yang berbeza untuk menghentikan dan menghentikan, atau melaksanakan strategi berhenti dinamik.

-

Sekatan tetapan sesiTetapan sesi tetap boleh menyebabkan kehilangan peluang pasaran penting yang berlaku di luar sesi, terutamanya turun naik di bawah pengaruh peristiwa pasaran global. Pedagang mungkin perlu menyesuaikan sesi dagangan secara fleksibel mengikut peristiwa pasaran tertentu.

-

Masalah frekuensi isyaratDi bawah keadaan pasaran tertentu, isyarat mungkin terlalu kerap atau jarang berlaku, dan jumlah dan kualiti isyarat perlu diseimbangkan dengan penyesuaian tahap Choppiness atau panjang OBV SMA.

Arah pengoptimuman strategi

Berdasarkan analisis kod, beberapa penyesuaian yang boleh dibuat ialah:

-

Perkalian ATR dinamikPada masa ini, ATR adalah tetap dan boleh disesuaikan secara dinamik mengikut turun naik pasaran atau kekuatan trend. Sebagai contoh, penggunaan penangguhan yang lebih besar dalam pasaran yang lebih trend, penggunaan penangguhan yang lebih besar dalam pasaran yang lebih turun naik.

dynamicProfitMult = atrMult * (1 + (100 - chop) / 100) strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * dynamicProfitMult) -

Pengenalan pengesahan trend: Perbandingan purata bergerak jangka pendek dan jangka panjang boleh ditambah untuk memberikan pengesahan trend tambahan dan mengurangkan isyarat palsu. Ini boleh dilakukan dengan kod berikut:

shortMA = ta.sma(close, 5) longMA = ta.sma(close, 20) trendConfirmation = shortMA > longMA longCond = inSession and chop < chopThresh and obv > obvSma and trendConfirmation -

Tambah waktu penapisanBergantung pada ciri-ciri pasaran pada tempoh masa yang berbeza, anda boleh menetapkan parameter yang berbeza untuk tempoh masa yang berbeza, seperti menggunakan syarat yang lebih ketat pada masa buka dan tutup. Ini memerlukan penapis logik masa tambahan:

isOpeningHour = (hour >= 9 and hour < 10) isClosingHour = (hour >= 15 and hour < 16) adjustedChopThresh = isOpeningHour or isClosingHour ? chopThresh * 0.8 : chopThresh -

Bahagian pengurusan kedudukanStrategi semasa menggunakan saiz kedudukan tetap, yang boleh diubahsuai untuk menyesuaikan saiz kedudukan mengikut kekuatan isyarat atau keadaan pasaran, seperti:

signalStrength = (chopThresh - chop) / chopThresh positionSize = strategy.percent_of_equity * math.min(1, math.max(0.3, signalStrength)) -

Mengoptimumkan strategi keluarPertimbangkan untuk melaksanakan tracking stop loss atau stop-scaling yang membolehkan strategi untuk mengunci lebih banyak keuntungan apabila trend berterusan, sambil melindungi keuntungan yang telah ada:

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, trail_points=atr * atrMult * 2, trail_offset=atr * atrMult)

ringkaskan

Strategi perdagangan kuantitatif yang menggabungkan pengenalan trend momentum dan penyesuaian diri dengan indikator ATR bergelombang adalah sistem perdagangan garis pendek yang direka dengan baik yang menyediakan pedagang dengan kerangka perdagangan yang komprehensif dan cekap dengan menggabungkan pengenalan trend Choppiness Index, pengesahan jumlah OBV, dan ATR untuk pengurusan keluar. Kelebihan utama strategi ini adalah kemampuan menyesuaikan diri dan penapisan bunyi, yang dapat mengekalkan prestasi yang agak stabil dalam keadaan pasaran yang berbeza.

Walau bagaimanapun, seperti semua strategi perdagangan, ia juga menghadapi cabaran seperti pengoptimuman parameter, risiko isyarat palsu dan risiko khusus pasaran. Dengan melaksanakan arah pengoptimuman yang disyorkan, seperti pengganda ATR dinamik, pengesahan trend tambahan, penapisan masa, pengurusan kedudukan dan peningkatan strategi keluar, peniaga dapat meningkatkan lagi keganasan dan keuntungan strategi tersebut.

Kunci untuk berjaya menggunakan strategi ini adalah memahami prinsipnya, menyesuaikan parameter mengikut keadaan pasaran tertentu, dan sentiasa mengekalkan pengurusan risiko yang sesuai. Dengan perdagangan di atas kertas dan pengoptimuman berterusan, peniaga dapat mengembangkan strategi ini sebagai alat yang kuat dalam sistem perdagangan individu.

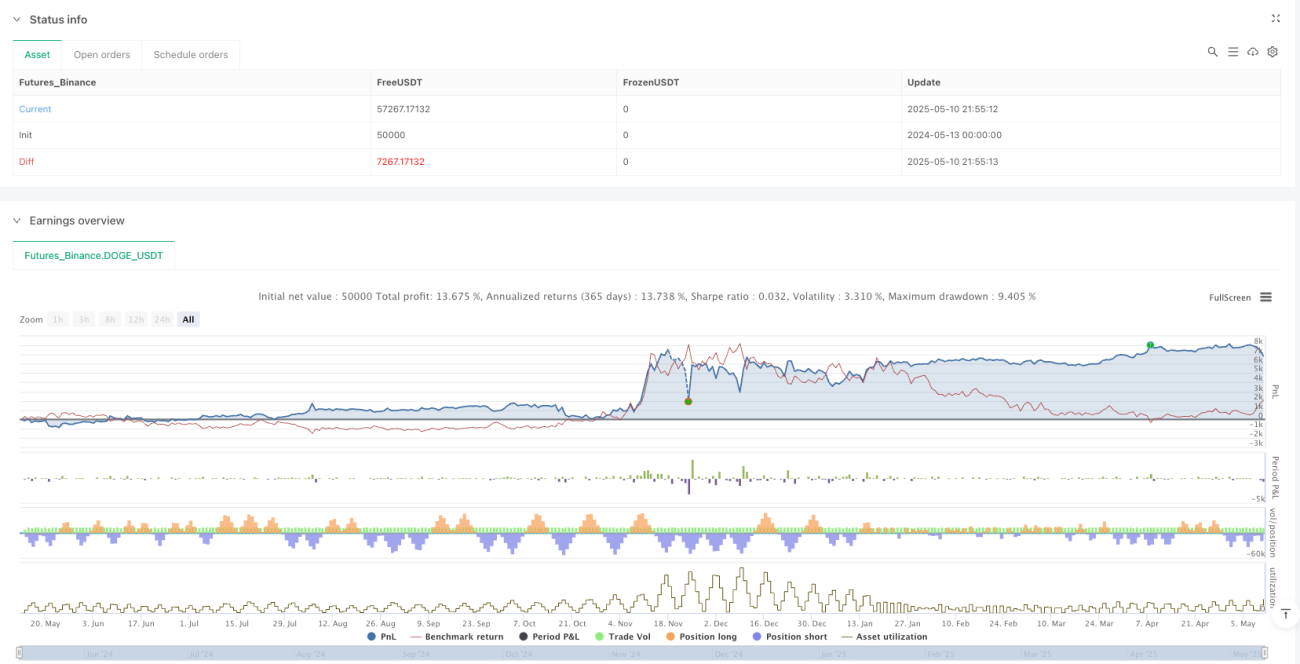

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("ChopFlow ATR Scalp Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1