Strategi Penembusan Pengesanan Purata Bergerak Isyarat Berganda dan Pembalikan RSI Terlebih Jual

Gambaran Keseluruhan

Strategi Pembalikan Terlebih Jual RSI dengan Pecahan Harga dan Purata Bergerak Berganda ialah sistem dagangan kuantitatif yang direka khas untuk dagangan frekuensi tinggi Bitcoin, menggabungkan isyarat pembalikan terlebih jual RSI (Indeks Kekuatan Relatif) dan isyarat pecahan harga sebagai dua mekanisme kemasukan yang berbeza. Strategi ini beroperasi pada rangka masa H1 (setiap jam), menggunakan keadaan terlebih jual RSI dan pecahan harga melebihi paras tinggi sejarah untuk mengenal pasti peluang belian yang berpotensi, sambil menetapkan mekanisme henti rugi dan ambil untung yang berbeza untuk menguruskan risiko dan mengunci keuntungan. Tempoh ujian semula adalah dari 1 Januari 2023 hingga 31 Disember 2025, menggunakan 50% modal bagi setiap dagangan, mencapai prestasi keuntungan yang stabil melalui dagangan frekuensi tinggi (50-100 dagangan sebulan) dan pengurusan risiko yang tepat.

Prinsip Strategi

Strategi ini beroperasi berdasarkan dua mekanisme utama:

-

Kemasukan Pembalikan Terlebih Jual RSI: Apabila penunjuk RSI tempoh 10 berada di bawah 30 (menunjukkan pasaran dalam keadaan terlebih jual), sistem akan mencetuskan isyarat kemasukan beli. Kaedah kemasukan ini memanfaatkan sifat pemulihan min pasaran, menjangkakan harga akan melantun semula dari paras terlebih jual. Untuk dagangan jenis ini, kedudukan ditutup apabila RSI meningkat semula melebihi 50 (zon neutral) atau harga mencapai sasaran keuntungan 5 kali ganda ATR (Purata Julat Sebenar).

-

Kemasukan Pecahan Harga: Apabila harga melebihi paras tertinggi 7 tempoh, sistem mengenal pastinya sebagai isyarat pecahan kenaikan harga dan melakukan kemasukan beli. Logik kemasukan ini menangkap trend kenaikan harga berterusan selepas harga menembusi paras rintangan utama. Dagangan jenis pecahan menggunakan henti rugi pengesanan 3.5 kali ganda ATR untuk mengunci keuntungan, membolehkan trend berkembang sepenuhnya sambil melindungi keuntungan yang telah diperoleh.

Kedua-dua strategi kemasukan menetapkan henti rugi berdasarkan 1.0 kali ganda ATR, biasanya mengehadkan kerugian setiap dagangan antara 1-3%. Penapis masa strategi memastikan dagangan hanya dilaksanakan dalam tempoh ujian semula yang ditetapkan, dan strategi dioptimumkan dengan melaraskan pelbagai parameter (seperti ambang RSI, tempoh semakan semula pecahan, gandaan ATR, dsb.).

Kelebihan Strategi

-

Mekanisme Isyarat Kemasukan Pelbagai: Dengan menggabungkan isyarat pembalikan terlebih jual RSI dan pecahan harga, strategi ini dapat menangkap peluang dagangan dalam keadaan pasaran yang berbeza, meningkatkan kekerapan dagangan dan keuntungan keseluruhan.

-

Pengurusan Risiko Adaptif: Strategi mereka bentuk mekanisme keluar yang berbeza untuk jenis dagangan yang berbeza—dagangan RSI menggunakan sasaran keuntungan tetap, manakala dagangan pecahan menggunakan henti rugi pengesanan. Kaedah pengurusan risiko yang berbeza ini boleh mengoptimumkan prestasi setiap jenis dagangan berdasarkan ciri-ciri tingkah laku pasaran yang berbeza.

-

Kekerapan Dagangan Tinggi: Kekerapan tinggi 50-100 dagangan sebulan membolehkan strategi memanfaatkan sepenuhnya turun naik pasaran jangka pendek, sambil menyebarkan risiko melalui sejumlah besar dagangan, mengurangkan kesan dagangan individu terhadap prestasi keseluruhan.

-

Fokus pada Pasaran Kenaikan: Strategi hanya melaksanakan dagangan beli, yang selaras dengan trend kenaikan jangka panjang Bitcoin, mengelakkan kerugian yang mungkin timbul daripada menjual pendek dalam pasaran menaik.

-

Kawalan Henti Rugi Tepat: Menggunakan ATR sebagai ukuran turun naik untuk menetapkan paras henti rugi, membolehkan henti rugi melaras secara automatik berdasarkan turun naik pasaran, melindungi modal sambil memberi ruang pernafasan yang mencukupi untuk harga.

-

Alat Penyahpepijatan Visual: Strategi merangkumi carta visual RSI dan pencetus pecahan, memudahkan pedagang mengesahkan isyarat kemasukan dan memahami logik pelaksanaan strategi.

Risiko Strategi

-

Risiko Kedudukan Tinggi: Strategi menggunakan 50% modal untuk setiap dagangan. Walaupun saiz kedudukan yang tinggi ini boleh melipatgandakan keuntungan, ia juga boleh melipatgandakan potensi kerugian, terutamanya dalam keadaan pasaran yang melampau yang boleh menyebabkan pengeluaran akaun yang teruk.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada tetapan pelbagai parameter seperti ambang RSI, tempoh semakan semula pecahan, gandaan ATR, dsb. Perubahan kecil dalam parameter ini boleh menyebabkan perbezaan ketara dalam hasil ujian semula, meningkatkan risiko overfitting.

-

Kebergantungan pada Keadaan Pasaran: Strategi ini berprestasi baik dalam pasaran kenaikan Bitcoin, tetapi mungkin kurang berkesan dalam persekitaran pasaran mendatar atau menurun. Perubahan dalam keadaan pasaran boleh menyebabkan turun naik besar dalam prestasi strategi.

-

Risiko Kecairan: Strategi dagangan frekuensi tinggi mungkin menghadapi masalah gelinciran dan kos dagangan dalam pelaksanaan sebenar, terutamanya semasa tempoh kecairan pasaran yang rendah.

-

Risiko Kegagalan Teknikal: Penunjuk teknikal seperti RSI dan pecahan harga mungkin gagal dalam keadaan pasaran tertentu, menyebabkan isyarat palsu dan potensi kerugian.

Risiko-risiko ini boleh dikurangkan dengan: mengurangkan saiz kedudukan, menambah penapis keadaan pasaran, menambah pengesahan berbilang tempoh, melaksanakan langkah pengurusan risiko yang lebih ketat, dan mengoptimumkan semula parameter strategi secara berkala.

Arah Pengoptimuman Strategi

-

Menambah Penapis Keadaan Pasaran: Pada masa ini, strategi tidak mengambil kira trend keseluruhan pasaran dan keadaan turun naik. Penunjuk trend (seperti purata bergerak jangka panjang) boleh ditambah untuk menapis isyarat dagangan, hanya melaksanakan dagangan dalam persekitaran pasaran yang menggalakkan, meningkatkan kualiti isyarat.

-

Mengoptimumkan Mekanisme Adaptif Parameter: Pertimbangkan untuk melaksanakan pelarasan dinamik parameter, membolehkan strategi melaraskan secara automatik parameter utama seperti ambang RSI, panjang pecahan dan gandaan ATR berdasarkan keadaan pasaran yang berbeza, meningkatkan kebolehsuaian strategi.

-

Menambah Pengesahan Volume Dagangan: Mengintegrasikan penunjuk volume ke dalam syarat kemasukan, memastikan pecahan harga disokong oleh volume yang mencukupi, mengurangkan risiko pecahan palsu.

-

Mengoptimumkan Pengurusan Kedudukan: Saiz kedudukan tetap 50% semasa mungkin terlalu tinggi. Pengurusan kedudukan dinamik berdasarkan turun naik atau risiko yang dijangkakan boleh dilaksanakan, mengurangkan saiz kedudukan apabila risiko tinggi dan meningkatkannya dalam keadaan yang menggalakkan.

-

Menambah Pengesahan Isyarat Berbilang Tempoh: Analisis berbilang rangka masa boleh ditambah, memerlukan isyarat kemasukan pada rangka masa yang lebih rendah mendapat pengesahan daripada rangka masa yang lebih tinggi, meningkatkan kebolehpercayaan isyarat.

-

Menambah Penunjuk Sentimen: Mengintegrasikan penunjuk sentimen pasaran untuk melengkapkan penunjuk teknikal sedia ada, seperti kadar pembiayaan, perubahan dalam kontrak terbuka, dsb., memberikan perspektif pasaran yang lebih komprehensif.

-

Melaksanakan Sistem Ujian Semula Pengoptimuman Automatik: Membangunkan sistem yang boleh menguji secara automatik pelbagai kombinasi parameter, menggunakan kaedah ujian tetingkap bergulir atau tetingkap langkah untuk menilai keteguhan strategi dalam fasa pasaran yang berbeza.

Kesimpulan

Strategi Pembalikan Terlebih Jual RSI dengan Pecahan Harga dan Purata Bergerak Berganda ialah sistem dagangan komprehensif yang menggabungkan analisis teknikal dan dagangan kuantitatif. Dengan mengintegrasikan dua mekanisme kemasukan iaitu pembalikan terlebih jual RSI dan pecahan harga, serta strategi keluar yang berbeza, strategi ini berkesan menangkap peluang dagangan jangka pendek dalam pasaran Bitcoin. Kelebihan utama strategi termasuk kesan penyebaran risiko melalui dagangan frekuensi tinggi, pengurusan risiko adaptif berasaskan ATR, dan keselarasan dengan trend kenaikan jangka panjang Bitcoin.

Walau bagaimanapun, strategi juga menghadapi cabaran seperti risiko yang diperbesarkan akibat saiz kedudukan tinggi, kepekaan parameter, dan kebergantungan pasaran. Dengan melaksanakan langkah penambahbaikan seperti penapis keadaan pasaran, pelarasan parameter dinamik, pengesahan berbilang tempoh, dan pengoptimuman pengurusan kedudukan, prestasi dan keteguhan strategi boleh ditingkatkan lagi.

Strategi dagangan kuantitatif ini menyediakan pendekatan sistematik untuk menangkap turun naik harga jangka pendek dalam pasaran Bitcoin, sesuai untuk pedagang yang bersedia menerima risiko tertentu dan mempunyai asas analisis teknikal. Melalui pemantauan berterusan dan pelarasan tepat pada masanya, strategi ini berpotensi untuk mengekalkan prestasi yang stabil dalam persekitaran pasaran yang berbeza.

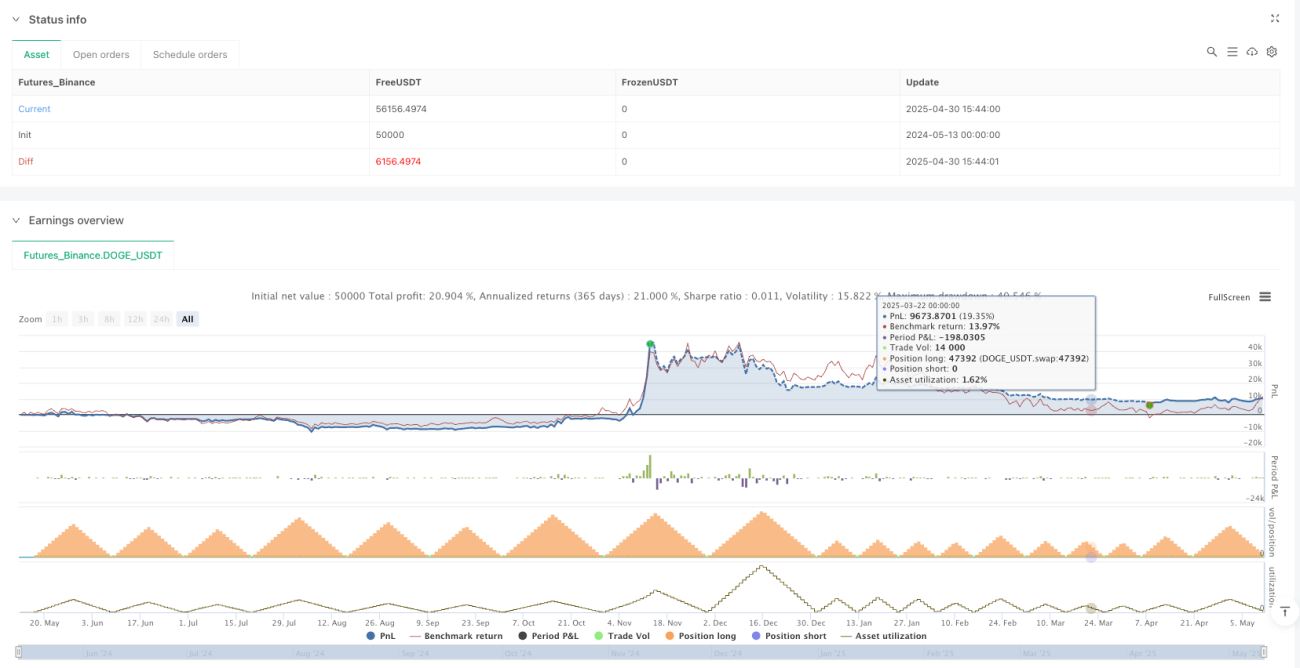

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("BTC High-Return Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, initial_capital=1000)

// === INPUTS ===- 1