Sistem Perdagangan Adaptif Volatiliti Dinamik Pelbagai Penunjuk RSI-Supertrend-ATR

Gambaran Keseluruhan

Sistem Perdagangan Adaptif Volatiliti Dinamik Pelbagai Penunjuk ialah strategi dagangan kuantitatif yang menggabungkan Indeks Kekuatan Relatif (RSI), Supertrend dan Purata Julat Sebenar (ATR). Strategi ini terutamanya menggunakan RSI untuk mengenal pasti keadaan terlebih beli/terlebih jual, Supertrend untuk menentukan arah aliran pasaran, dan menggunakan ATR untuk menetapkan tahap henti untung/henti rugi dinamik. Strategi ini amat sesuai untuk carta 5 minit atau 12 minit, bertujuan untuk menangkap turun naik pasaran jangka pendek dan menyediakan mekanisme pengurusan risiko yang jelas. Reka bentuk sistem memberi tumpuan kepada kesan sinergi penunjuk teknikal, meningkatkan kebolehpercayaan isyarat dagangan melalui pengesahan berganda, sambil menggunakan tahap henti untung/henti rugi dinamik berdasarkan turun naik pasaran untuk mengawal risiko.

Prinsip Strategi

Prinsip teras strategi ini adalah menggabungkan pengesahan arah aliran dan keadaan terlebih beli/terlebih jual, sambil menggunakan turun naik pasaran untuk menetapkan parameter pengurusan risiko adaptif. Logik pelaksanaan khusus adalah seperti berikut:

-

Pengiraan RSI: Menggunakan tempoh yang agak pendek (lalai 6) untuk mengira RSI, bagi menangkap momentum harga jangka pendek dan keadaan terlebih beli/terlebih jual. Apabila RSI di bawah ambang terlebih jual yang ditetapkan (lalai 20), pertimbangkan untuk membeli panjang; apabila RSI di atas ambang terlebih beli yang ditetapkan (lalai 80), pertimbangkan untuk menjual pendek.

-

Pelaksanaan Supertrend: Berdasarkan HL2 (purata harga tertinggi dan terendah) untuk mengira jalur atas dan bawah, dan tentukan arah aliran melalui kedudukan relatif harga berbanding Supertrend. Apabila harga melebihi Supertrend, arah aliran dianggap menaik (trendDir = 1); apabila harga di bawah Supertrend, arah aliran dianggap menurun (trendDir = -1).

-

Syarat Kemasukan:

- Syarat panjang: RSI di bawah ambang terlebih jual dan arah aliran menaik (trendDir = 1)

- Syarat pendek: RSI di atas ambang terlebih beli dan arah aliran menurun (trendDir = -1)

-

Henti Untung/Rugi Dinamik: Menggunakan ATR didarab dengan faktor (lalai 3.0) untuk mengira jarak henti untung dan rugi, khususnya:

- Henti rugi panjang: harga masuk - faktor * ATR

- Henti untung panjang: harga masuk + faktor * ATR

- Henti rugi pendek: harga masuk + faktor * ATR

- Henti untung pendek: harga masuk - faktor * ATR

-

Pelaksanaan Strategi: Apabila syarat panjang atau pendek dipenuhi, sistem secara automatik membuka posisi dan menetapkan tahap henti untung/rugi yang sepadan.

Reka bentuk ini memastikan strategi berdagang mengikut arah aliran, sementara hanya memasuki pasaran apabila keadaan mungkin terlebih beli atau terlebih jual, meningkatkan kebarangkalian kejayaan dagangan. Mekanisme henti untung/rugi ATR dinamik memastikan langkah pengurusan risiko sepadan dengan turun naik pasaran semasa.

Kelebihan Strategi

Analisis mendalam terhadap sistem dagangan kuantitatif ini mendedahkan kelebihan ketara berikut:

-

Mekanisme Pengesahan Isyarat Berganda: Menggabungkan dua jenis penunjuk berbeza (penunjuk momentum dan penunjuk arah aliran) iaitu RSI dan Supertrend. Dagangan hanya dicetuskan apabila kedua-dua isyarat sepadan, dengan berkesan mengurangkan isyarat palsu.

-

Pengurusan Volatiliti Adaptif: Melaraskan tahap henti untung/rugi secara dinamik melalui ATR, membolehkan langkah pengurusan risiko menyesuaikan secara automatik berdasarkan turun naik pasaran sebenar, menetapkan henti rugi lebih lebar dalam persekitaran turun naik tinggi dan lebih sempit dalam persekitaran turun naik rendah.

-

Struktur Risiko-Ganjaran Jelas: Setiap dagangan mempunyai tahap henti rugi dan henti untung yang telah ditetapkan, menjadikan pengurusan risiko lebih sistematik dan berdisiplin. Pedagang dapat memahami dengan jelas pendedahan risiko dan potensi ganjaran setiap dagangan.

-

Penyesuaian dengan Pelbagai Persekitaran Pasaran: Strategi ini mampu menangkap peluang pembalikan terlebih beli/terlebih jual sambil mengekalkan keupayaan untuk mengikuti arah aliran, membolehkannya menyesuaikan diri dengan persekitaran pasaran yang berbeza sama ada mendatar atau jelas arah aliran.

-

Kebolehlarasan Parameter: Strategi menyediakan pelbagai parameter boleh laras (panjang RSI, ambang terlebih beli/terlebih jual, tempoh ATR, faktor gandaan, dll.), membolehkan pedagang mengoptimumkan prestasi strategi mengikut instrumen dagangan dan persekitaran pasaran yang berbeza.

-

Mudah Difahami dan Dipantau: Logik strategi adalah intuitif dan jelas, isyarat dagangan serta tahap henti untung/rugi dipaparkan secara visual pada carta, memudahkan pedagang memahami dan memantau proses pelaksanaan strategi.

Risiko Strategi

Walaupun strategi ini mempunyai banyak kelebihan, ia masih menghadapi risiko dan cabaran berpotensi berikut:

-

Kepekaan Parameter: Prestasi strategi agak sensitif terhadap tetapan parameter seperti parameter RSI, faktor Supertrend dan pengganda ATR. Tetapan parameter yang tidak sesuai boleh menyebabkan dagangan berlebihan atau terlepas peluang penting. Penyelesaiannya adalah dengan mengoptimumkan parameter melalui ujian sejarah dan menetapkan kombinasi parameter berbeza untuk persekitaran pasaran yang berbeza.

-

Risiko Penembusan Palsu: Dalam persekitaran pasaran yang sangat tidak menentu, RSI mungkin menyentuh zon terlebih beli/terlebih jual secara ringkas sebelum berbalik dengan cepat, menyebabkan isyarat palsu. Penyelesaiannya adalah dengan menambah mekanisme pengesahan tambahan, seperti memerlukan RSI kekal di kawasan ekstrem untuk tempoh minimum.

-

Batasan Henti Untung/Rugi Gandaan Tetap: Walaupun ATR menyediakan keupayaan penyesuaian turun naik, gandaan tetap mungkin tidak sesuai untuk semua situasi pasaran. Dalam sesetengah kes, pasaran mungkin berbalik sejurus selepas menyentuh henti rugi. Penyelesaiannya adalah dengan mempertimbangkan untuk melaraskan gandaan ATR secara dinamik, atau menambah strategi henti rugi separa.

-

Risiko Perubahan Arah Aliran Menonjol: Selepas peristiwa pasaran besar atau pengumuman berita, arah aliran mungkin berubah secara mengejut, dan Supertrend mungkin tidak dapat menyesuaikan diri dengan tepat pada masanya. Penyelesaiannya adalah dengan mengelakkan dagangan semasa pengumuman data ekonomi penting dan siaran berita, atau menambah mekanisme keluar pantas untuk menangani turun naik tidak normal.

-

Risiko Pengoptimuman Berlebihan: Pengoptimuman parameter yang berlebihan berdasarkan data sejarah boleh menyebabkan prestasi strategi yang lemah dalam dagangan sebenar. Penyelesaiannya adalah dengan menggunakan ujian luar sampel dan ujian hadapan untuk mengesahkan keteguhan strategi, mengelakkan overfitting.

-

Risiko Kecairan: Dalam pasaran atau instrumen dagangan dengan kecairan rendah, pesanan henti untung/rugi mungkin tidak dapat dilaksanakan pada harga yang dijangkakan. Penyelesaiannya adalah dengan memilih pasaran utama dan sesi dagangan yang mempunyai kecairan yang mencukupi.

Arah Pengoptimuman Strategi

Berdasarkan analisis mendalam terhadap kod strategi, berikut adalah beberapa arah pengoptimuman yang mungkin:

-

Ambang RSI Adaptif: Strategi semasa menggunakan ambang terlebih beli/terlebih jual RSI tetap. Ambang ini boleh dipertimbangkan untuk diselaraskan secara dinamik mengikut turun naik pasaran. Contohnya, dalam pasaran yang sangat tidak menentu, tingkatkan ambang terlebih beli kepada 85-90 dan turunkan ambang terlebih jual kepada 10-15 untuk mengurangkan isyarat palsu. Rasionalnya adalah taburan RSI berbeza dalam persekitaran turun naik yang berbeza.

-

Penapisan Kekuatan Arah Aliran: Tambah penunjuk pengukuran kekuatan arah aliran seperti ADX (Purata Indeks Arah), jalankan dagangan hanya apabila kekuatan arah aliran mencapai tahap tertentu. Ini dapat mengelakkan penghasilan isyarat dagangan yang berlebihan dalam pasaran arah aliran lemah atau tiada arah aliran.

-

Pengesahan Jangka Masa Berbilang: Tambah pengesahan arah aliran dari jangka masa yang lebih tinggi, contohnya dagangan hanya dijalankan apabila arah aliran carta 5 minit dan 1 jam adalah sama. Kaedah ini dapat meningkatkan kadar kejayaan dagangan kerana dagangan yang selari dengan arah aliran jangka masa yang lebih besar biasanya lebih boleh dipercayai.

-

Nisbah Risiko-Ganjaran Dinamik: Strategi semasa menggunakan gandaan ATR yang sama untuk menetapkan henti untung dan henti rugi. Nisbah risiko-ganjaran boleh dipertimbangkan untuk diselaraskan secara dinamik mengikut keadaan pasaran. Contohnya, dalam pasaran arah aliran kuat, gunakan gandaan henti untung yang lebih besar (contohnya 4-5 kali ATR) dan gandaan henti rugi yang lebih kecil (contohnya 2-2.5 kali ATR).

-

Mekanisme Ambil Untung Separa: Melaksanakan fungsi ambil untung secara berperingkat, contohnya menutup 50% posisi apabila mencapai 1 kali ATR, dan menutup baki apabila mencapai 2 kali ATR. Ini membolehkan sebahagian keuntungan dijamin sambil memberikan ruang pergerakan harga yang mencukupi untuk menangkap arah aliran yang lebih besar.

-

Penapis Masa Dagangan: Menambah penapis masa dagangan untuk mengelakkan tempoh turun naik rendah dan masa pengumuman data ekonomi penting. Ini dapat meningkatkan kualiti isyarat dan mengurangkan kerugian mengejut akibat peristiwa tidak dijangka.

-

Pemulusan Penunjuk: Menggunakan algoritma pemulusan (seperti EMA) pada RSI dan ATR untuk mengurangkan hingar dan meningkatkan kestabilan isyarat. Ini dapat mengurangkan isyarat palsu dalam pasaran berombak dengan berkesan dan meningkatkan kebolehpercayaan keseluruhan strategi.

Ringkasan

Sistem Perdagangan Adaptif Volatiliti Dinamik Pelbagai Penunjuk ialah strategi dagangan kuantitatif komprehensif yang menggabungkan tiga penunjuk teknikal: RSI, Supertrend dan ATR. Ia menggunakan RSI untuk menangkap peluang pembalikan terlebih beli/terlebih jual, Supertrend untuk mengesahkan arah aliran, dan ATR untuk melaksanakan pengurusan risiko dinamik.

Kelebihan teras strategi terletak pada mekanisme pengesahan isyarat berganda dan pengurusan turun naik adaptif, membolehkannya mengekalkan prestasi yang agak stabil dalam pelbagai persekitaran pasaran. Pada masa yang sama, struktur risiko-ganjaran yang jelas dan isyarat dagangan yang boleh dilihat memudahkan pelaksanaan dan pemantauan strategi.

Walau bagaimanapun, strategi masih menghadapi cabaran seperti kepekaan parameter, risiko penembusan palsu dan batasan henti untung/rugi gandaan tetap. Dengan memperkenalkan langkah pengoptimuman seperti ambang RSI adaptif, penapisan kekuatan arah aliran, pengesahan jangka masa berbilang dan nisbah risiko-ganjaran dinamik, prestasi strategi berpotensi untuk ditingkatkan lagi.

Secara keseluruhannya, ini adalah sistem dagangan kuantitatif yang direka dengan baik dan logik yang jelas, sesuai untuk pedagang yang mencari peluang dagangan jangka pendek dan mementingkan pengurusan risiko. Dengan pelarasan dan pengoptimuman parameter yang sesuai, strategi ini berpotensi untuk mencapai prestasi dagangan yang stabil dalam pelbagai keadaan pasaran.

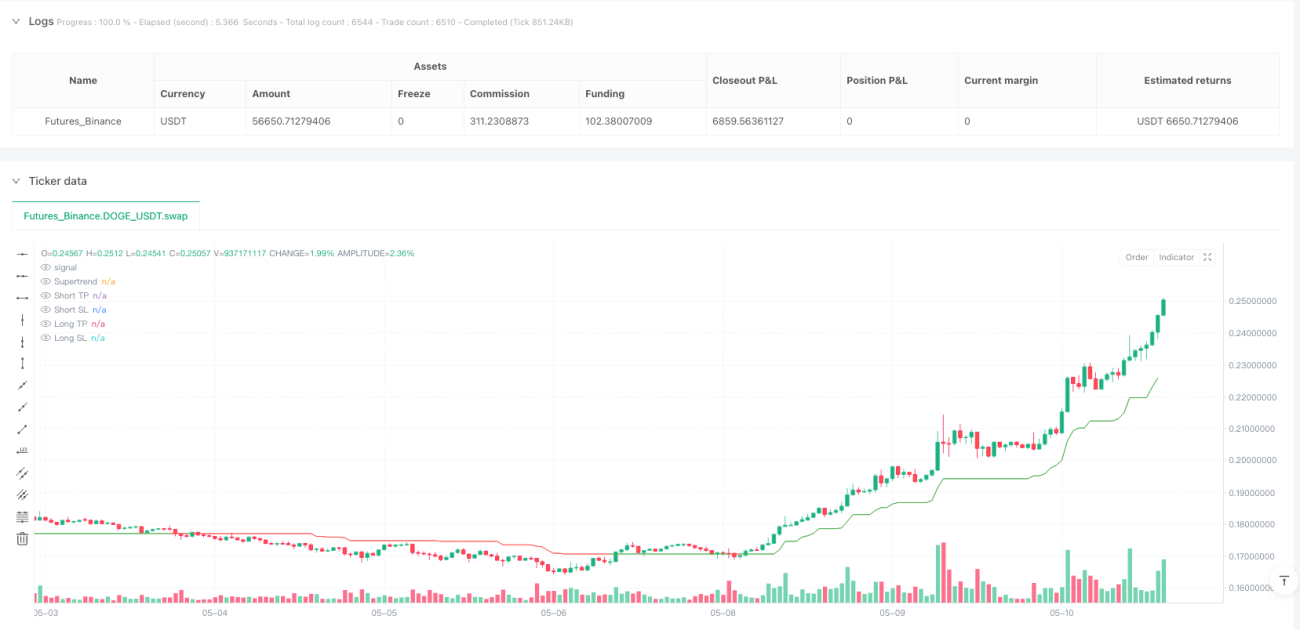

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("RSI + Supertrend + ATR TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1