Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan penyesuaian lanjutan yang secara automatik menukar mod perdagangan antara pasaran berayun dan pasaran tren menggunakan teknik pengenalan struktur pasaran. Strategi ini menggunakan indikator ADX untuk menilai keadaan pasaran: dalam pasaran berayun (ADX ≤ 25), ia menggunakan strategi regresi min RSI; dalam pasaran tren (ADX > 25), ia menggunakan strategi penembusan harga. Sebelum berdagang, sistem akan menyemak penapis arah aliran EMA 200 tempoh untuk memastikan ia selaras dengan arah trend utama, sambil menggunakan sistem pengurusan risiko berasaskan ATR untuk menetapkan strategi henti rugi yang sesuai bagi perdagangan dalam persekitaran pasaran yang berbeza. Sistem ini dioptimumkan untuk BTC/USDT pada rangka masa H1/H4, dengan menyesuaikan secara dinamik kepada keadaan pasaran yang berbeza, meningkatkan kebarangkalian keuntungan dan kestabilan keseluruhan.

Prinsip Strategi

Inti strategi ini adalah mekanisme penyesuaian struktur pasaran, yang beroperasi melalui beberapa langkah utama berikut:

-

Pengenalpastian Keadaan Pasaran: Menggunakan ADX (Indeks Arah Purata) untuk menentukan sama ada pasaran berada dalam keadaan berayun atau tren. ADX > 25 menunjukkan pasaran tren, ADX ≤ 25 menunjukkan pasaran berayun.

-

Penapis Arah Aliran: Menggunakan EMA 200 tempoh sebagai penapis arah aliran. Harga di atas EMA dianggap menaik, harga di bawah EMA dianggap menurun.

-

Strategi Pasaran Berayun:

- Apabila pasaran berayun dan RSI < 35 (terlebih jual) serta dalam trend menaik, laksanakan posisi beli.

- Apabila pasaran berayun dan RSI > 70 (terlebih beli) serta dalam trend menurun, laksanakan posisi jual.

- Apabila RSI kembali ke tahap 50, tutup perdagangan RSI.

- Gunakan 1.2 kali ATR sebagai henti rugi untuk perdagangan RSI.

-

Strategi Pasaran Tren:

- Apabila pasaran cenderung kuat dan trend menaik, jika harga menembusi paras tertinggi 20 tempoh, laksanakan posisi beli.

- Apabila pasaran cenderung kuat dan trend menurun, jika harga menembusi paras terendah 20 tempoh, laksanakan posisi jual.

- Gunakan henti rugi menjejak 1.5 kali ATR untuk melindungi keuntungan perdagangan tren.

-

Pengurusan Risiko: Setiap perdagangan mengambil risiko 10% daripada ekuiti akaun, dan menetapkan strategi henti rugi yang berbeza berdasarkan jenis perdagangan.

Strategi ini menggunakan penapis masa untuk hanya berdagang selepas 1 Januari 2020, memastikan ia beroperasi dalam fasa pasaran mata wang kripto yang lebih matang.

Kelebihan Strategi

-

Kebolehsuaian Pasaran: Kelebihan terbesar strategi ini adalah keupayaan untuk menukar mod perdagangan secara automatik berdasarkan keadaan pasaran, menggunakan regresi min dalam pasaran berayun dan strategi penembusan dalam pasaran tren, membolehkannya kekal kompetitif dalam pelbagai persekitaran pasaran.

-

Konsistensi Trend: Melalui penapis trend EMA 200, ia memastikan arah perdagangan selaras dengan trend utama, mengelakkan risiko tinggi perdagangan menentang trend.

-

Kawalan Risiko Tersuai: Strategi menggunakan kaedah pengurusan risiko yang berbeza untuk pelbagai jenis perdagangan, menggunakan henti rugi tetap berdasarkan gandaan ATR untuk perdagangan RSI, dan henti rugi menjejak untuk perdagangan penembusan, mengoptimumkan ciri risiko/pulangan bagi setiap mod perdagangan.

-

Maklum Balas Pasaran Masa Nyata: Melalui papan pemuka terbina dalam, peniaga boleh memantau keadaan pasaran, kecenderungan trend dan isyarat perdagangan terkini secara masa nyata, memudahkan keputusan pantas dan pelarasan strategi.

-

Kebolehlarasan Parameter: Strategi menyediakan beberapa parameter boleh disesuaikan, termasuk ambang RSI, panjang dan ambang ADX, tempoh semakan penembusan, dll., membolehkan peniaga mengoptimumkan mengikut kecenderungan risiko dan pandangan pasaran mereka sendiri.

Risiko Strategi

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada parameter yang dipilih, seperti ambang ADX dan tahap RSI. Pemilihan parameter yang tidak sesuai boleh menyebabkan pertukaran mod pasaran yang kerap atau isyarat perdagangan yang salah, meningkatkan kos perdagangan yang tidak perlu dan potensi kerugian. Penyelesaiannya adalah dengan menjalankan ujian balik yang ketat pada data sejarah dan memilih parameter yang kukuh sesuai dengan keadaan pasaran semasa.

-

Risiko Penembusan Palsu: Dalam mod tren, strategi mudah terdedah kepada penembusan palsu, terutamanya dalam pasaran dengan turun naik yang tinggi. Isyarat palsu ini boleh menyebabkan henti rugi dicetuskan, mengurangkan keuntungan keseluruhan. Adalah dicadangkan untuk menambah indikator pengesahan tambahan atau menetapkan syarat penembusan yang lebih konservatif untuk mengurangkan risiko ini.

-

Risiko Perdagangan Berlebihan: Tetapan RSI yang terlalu sensitif dalam pasaran berayun boleh menyebabkan perdagangan berlebihan, meningkatkan kos yuran dan mungkin terlepas pergerakan harga yang lebih besar. Penyelesaiannya adalah dengan menyesuaikan ambang RSI atau menambah penapis perdagangan tambahan untuk mengurangkan kekerapan perdagangan.

-

Risiko Peratusan Tetap: Strategi menggunakan 10% ekuiti tetap sebagai risiko setiap perdagangan, yang boleh menyebabkan pengeluaran akaun yang besar dalam kes kerugian berturut-turut. Adalah dicadangkan untuk melaksanakan mekanisme saiz kedudukan dinamik, berdasarkan prestasi perdagangan terkini atau turun naik pasaran untuk melaraskan pendedahan risiko.

-

Penilaian Keadaan Pasaran yang Salah: Indikator ADX mungkin tidak tepat mencerminkan keadaan pasaran dalam keadaan pasaran tertentu, menyebabkan strategi memilih mod perdagangan yang salah. Adalah dicadangkan untuk menggabungkan indikator struktur pasaran lain untuk meningkatkan ketepatan penilaian keadaan.

Arah Pengoptimuman Strategi

-

Integrasi Analisis Pelbagai Rangka Masa: Strategi boleh dipertingkatkan dengan mengintegrasikan analisis pelbagai rangka masa untuk keputusan perdagangan, contohnya menggunakan arah trend rangka masa lebih tinggi untuk menapis isyarat perdagangan rangka masa lebih rendah, meningkatkan kadar kejayaan keseluruhan. Pelaksanaan khusus boleh menambah penapis trend H4 atau harian untuk membimbing perdagangan H1.

-

Pengoptimuman Parameter Dinamik: Strategi kini menggunakan parameter tetap, boleh diperbaiki dengan melaraskan parameter utama secara automatik berdasarkan turun naik pasaran atau tingkah laku harga terkini. Contohnya, ambang RSI boleh diselaraskan mengikut turun naik pasaran, menggunakan julat RSI yang lebih sempit dalam persekitaran turun naik rendah, dan julat yang lebih luas dalam persekitaran turun naik tinggi.

-

Pengesahan Kemasukan Lanjutan: Menambah indikator teknikal tambahan sebagai pengesahan perdagangan, seperti analisis volum, pengenalpastian corak lilin, atau indikator sentimen pasaran. Ini boleh mengurangkan isyarat palsu dan meningkatkan kualiti kemasukan.

-

Pengurusan Risiko yang Lebih Kompleks: Melaksanakan pengurusan kedudukan dinamik dan strategi henti rugi penyesuaian, berdasarkan turun naik pasaran, keuntungan/kerugian terkini atau kedalaman pengeluaran untuk melaraskan saiz perdagangan dan tahap henti rugi.

-

Pengoptimuman Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk meramal secara dinamik ambang keadaan pasaran yang optimum (seperti titik suis ADX) atau mengenal pasti mod perdagangan yang mungkin lebih baik dalam keadaan pasaran tertentu, dengan itu meningkatkan kebolehsuaian dan prestasi strategi.

Kesimpulan

Sistem perdagangan penyesuaian dwi-mod ini, dengan menggabungkan strategi regresi min RSI dan penembusan harga, mencipta sistem perdagangan menyeluruh yang mampu menyesuaikan diri secara automatik kepada keadaan pasaran yang berbeza. Keunikan strategi ini terletak pada penggunaan ADX untuk membahagikan pasaran kepada dua keadaan: berayun dan tren, serta menggunakan kaedah perdagangan yang paling sesuai untuk setiap keadaan. Melalui penapis trend EMA dan pengurusan risiko berasaskan ATR, strategi ini mengejar pulangan yang konsisten sambil mengekalkan keselamatan perdagangan. Walaupun terdapat beberapa risiko potensi, seperti kepekaan parameter dan penilaian keadaan pasaran yang salah, risiko ini boleh dikurangkan dengan berkesan melalui arah pengoptimuman yang dicadangkan, seperti analisis pelbagai rangka masa, pelarasan parameter dinamik dan pengurusan risiko lanjutan. Bagi peniaga yang mencari daya saing dalam persekitaran pasaran yang berbeza, pendekatan penyesuaian ini menyediakan rangka kerja yang kukuh, terutamanya dalam perdagangan aset yang tidak menentu seperti Bitcoin.

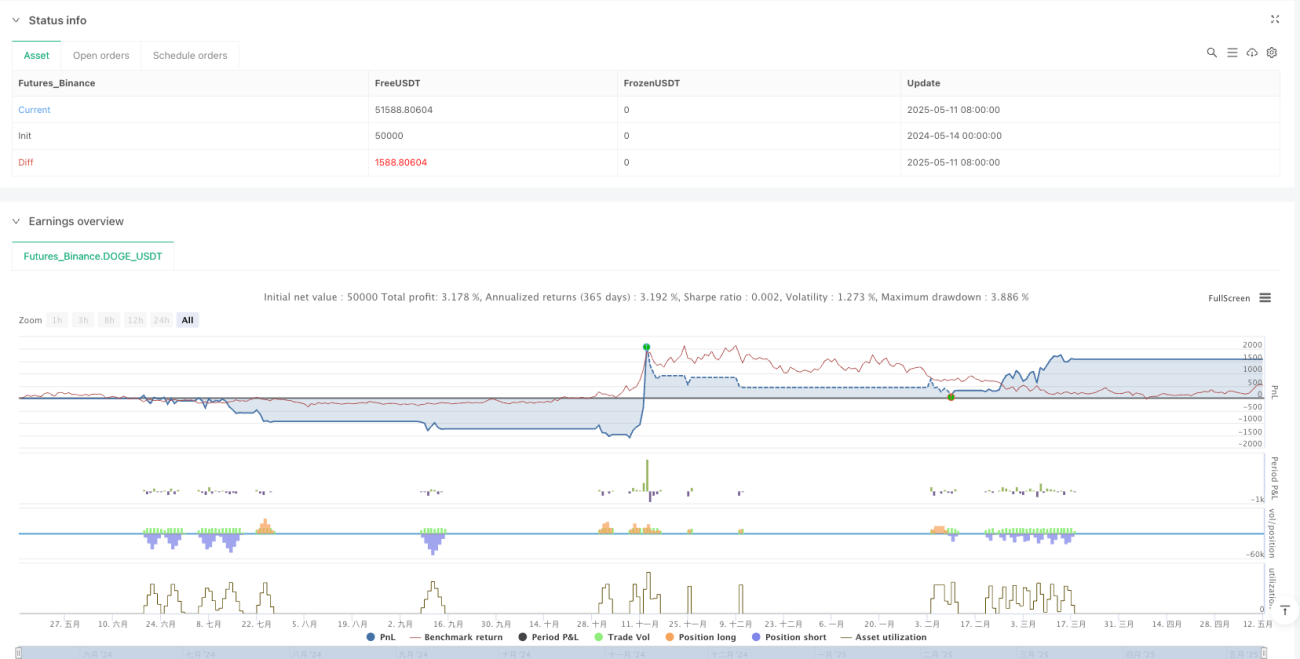

/*backtest

start: 2024-05-14 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("Improved Hybrid: RSI + Breakout + Dashboard", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1