Strategi Penambahan Kedudukan Dinamik Sampul Harga Progresif Pintar

Gambaran Keseluruhan

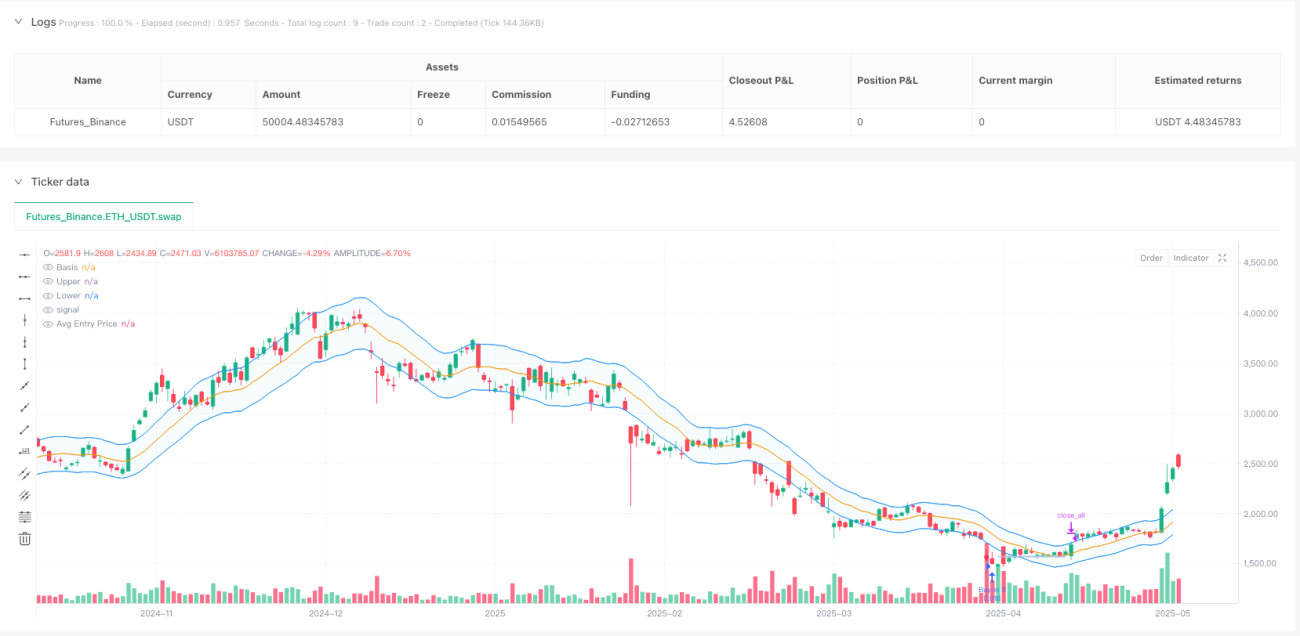

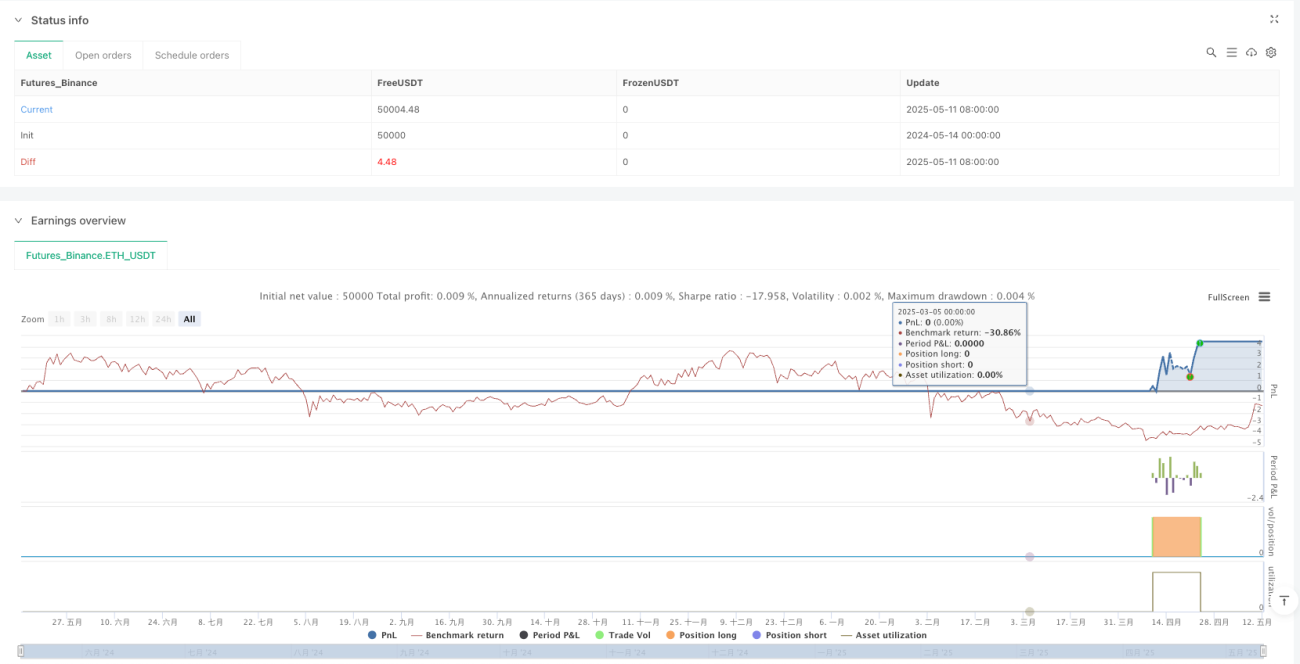

Strategi penambahan kedudukan dinamik dengan jalur harga progresif pintar ialah strategi dagangan jangka panjang berdasarkan jalur amplop purata bergerak. Strategi ini membeli apabila harga menembusi di bawah jalur amplop bawah, dan mengawal risiko dengan menambah kedudukan secara berperingkat. Strategi ini menyokong sehingga 8 pembelian, dengan tempoh penyejukan antara pembelian, dan menetapkan ambil untung berdasarkan harga masuk purata atau henti rugi berdasarkan kawalan risiko. Dalam ujian semula, strategi ini menghadkan julat dagangan kepada 365 hari terakhir untuk memberikan hasil ujian semula yang lebih terkawal.

Idea teras strategi adalah untuk membeli apabila harga turun semula ke bawah jalur amplop purata bergerak, yang biasanya mewakili kawasan terlebih jual jangka pendek, kemudian mengambil untung apabila harga meningkat semula ke jalur amplop atas, sambil menetapkan henti rugi yang munasabah untuk mengawal risiko. Strategi ini memanfaatkan sepenuhnya ciri turun naik harga, mengurangkan kos purata melalui pembelian berperingkat dalam kumpulan, dan sesuai digunakan dalam persekitaran pasaran yang mempunyai turun naik yang tinggi.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan beberapa komponen utama berikut:

-

Pengiraan jalur amplop purata bergerak:

- Mula-mula kira garis asas (boleh memilih SMA atau EMA)

- Jalur amplop atas = garis asas * (1 + peratusan ofset)

- Jalur amplop bawah = garis asas * (1 - peratusan ofset)

-

Keadaan masuk:

- Harga berada di bawah jalur amplop bawah

- Tempoh penyejukan yang ditetapkan telah berlalu sejak pembelian terakhir

- Bilangan pembelian semasa tidak melebihi had maksimum (8 kali)

- Harga lebih rendah daripada harga masuk purata (atau dalam aliran menaik)

- Harga lebih rendah daripada harga pembelian sebelumnya

-

Keadaan keluar:

- Harga meningkat melebihi peratusan ambil untung yang ditetapkan daripada harga masuk purata

- Atau harga turun di bawah peratusan henti rugi yang ditetapkan daripada harga masuk purata

-

Pengurusan kedudukan:

- Setiap pembelian direkodkan dan harga masuk purata dikemas kini

- Maksimum 8 pembelian dibenarkan, membentuk penambahan kedudukan secara berperingkat

- Setelah ambil untung atau henti rugi dicetuskan, semua kedudukan ditutup sekaligus

-

Penentuan aliran:

- Arah garis asas digunakan untuk menilai aliran besar (garis asas menaik menunjukkan aliran menaik)

- Dalam aliran menaik, strategi melonggarkan beberapa syarat pembelian

Kelebihan Strategi

-

Kawalan risiko progresif:

Strategi ini menggunakan kaedah penambahan kedudukan secara progresif, bukannya membeli sekali gus semua kedudukan, dengan itu menyebarkan risiko masuk dengan berkesan. Melalui sehingga 8 peluang penambahan, kos purata terus dikurangkan dalam aliran menurun, meningkatkan kemungkinan keuntungan akhir. -

Mekanisme masuk dan keluar automatik:

Strategi secara automatik menentukan titik masuk dan keluar berdasarkan penunjuk teknikal yang jelas (jalur amplop purata bergerak), mengurangkan keputusan dagangan emosi akibat pertimbangan subjektif. -

Pelarasan parameter yang fleksibel:

Strategi menyediakan banyak parameter boleh laras, termasuk panjang amplop, peratusan ofset, nisbah ambil untung dan henti rugi, serta tempoh penyejukan pembelian, yang boleh dioptimumkan mengikut persekitaran pasaran yang berbeza. -

Keupayaan mengesan aliran:

Strategi mengenal pasti aliran dengan menilai arah garis asas, dan melonggarkan syarat pembelian secara sesuai dalam aliran menaik, meningkatkan fleksibiliti dan kebolehsuaian strategi. -

Pemanfaatan turun naik:

Sesuai digunakan dalam pasaran yang mempunyai turun naik tinggi, dengan berkesan memanfaatkan turun naik harga untuk menambah kedudukan dan meraih untung. Semakin tinggi turun naik, semakin tinggi potensi pulangan strategi.

Risiko Strategi

-

Risiko pembalikan aliran:

Dalam aliran menurun yang kuat, harga mungkin terus menembusi di bawah jalur amplop, menyebabkan kerugian walaupun selepas beberapa penambahan kedudukan. Walaupun mekanisme henti rugi ditetapkan, dalam keadaan pasaran yang melampau, kerugian besar mungkin berlaku. -

Kepekaan parameter:

Prestasi strategi sangat bergantung pada tetapan parameter. Persekitaran pasaran yang berbeza mungkin memerlukan kombinasi parameter yang berbeza. Tetapan parameter yang salah boleh menyebabkan perdagangan berlebihan atau terlepas peluang dagangan. -

Keperluan modal:

Oleh kerana strategi membenarkan sehingga 8 pembelian, jika pasaran terus menurun, modal yang mencukupi diperlukan untuk menyokong penambahan kedudukan berulang, yang mungkin melebihi kemampuan akaun modal kecil. -

Risiko tetapan tempoh penyejukan:

Tetapan tempoh penyejukan yang tidak sesuai boleh menyebabkan terlepas peluang pembelian penting, atau menambah kedudukan terlalu awal pada masa yang tidak sesuai. -

Risiko tetapan ambil untung:

Jika peratusan ambil untung ditetapkan terlalu tinggi, peluang keuntungan mungkin terlepas; jika ditetapkan terlalu rendah, potensi ruang keuntungan mungkin terhad.

Arah Pengoptimuman Strategi

-

Pelarasan parameter jalur amplop dinamik:

Pertimbangkan untuk melaraskan peratusan ofset jalur amplop secara automatik berdasarkan turun naik pasaran, menggunakan ofset yang lebih kecil dalam pasaran turun naik rendah dan ofset yang lebih besar dalam pasaran turun naik tinggi. Ini dapat menyesuaikan diri dengan lebih baik dengan persekitaran pasaran yang berbeza. -

Menambah penapis aliran yang lebih kompleks:

Strategi semasa menggunakan arah garis asas yang mudah untuk menentukan aliran. Pertimbangkan untuk menambah penunjuk aliran yang lebih kompleks (seperti MACD, ADX, dll.) untuk meningkatkan ketepatan penentuan aliran, mengelakkan pembelian terlalu awal dalam aliran menurun yang kuat. -

Mekanisme ambil untung dan henti rugi dinamik:

Tukar ambil untung dan henti rugi peratusan tetap kepada mekanisme pelarasan dinamik berdasarkan turun naik pasaran, contohnya menetapkan tahap ambil untung dan henti rugi berdasarkan ATR (Purata Julat Sebenar). -

Pengoptimuman pengurusan modal:

Laksanakan peruntukan kedudukan dinamik, bukannya membeli jumlah tetap setiap kali. Sebagai contoh, gunakan peratusan modal yang lebih kecil pada pembelian pertama, dan tingkatkan jumlah pembelian secara beransur-ansur apabila harga terus menurun. -

Menambah penapis masa:

Pertimbangkan untuk menambah syarat penapisan berdasarkan masa, mengelakkan dagangan semasa tempoh aktiviti pasaran yang rendah, atau mengenal pasti tempoh dagangan yang paling menguntungkan berdasarkan data statistik sejarah.

Kesimpulan

Strategi penambahan kedudukan dinamik dengan jalur harga progresif pintar ialah pendekatan dagangan sistematik yang menggabungkan analisis teknikal dan pengurusan risiko. Strategi ini mengenal pasti peluang pembelian yang berpotensi melalui jalur amplop purata bergerak, mengurangkan kos purata melalui penambahan kedudukan progresif, dan menetapkan peraturan ambil untung dan henti rugi yang jelas untuk mengawal risiko.

Strategi ini amat sesuai digunakan dalam pasaran yang mempunyai turun naik tinggi, dengan berkesan memanfaatkan turun naik harga untuk mencipta peluang keuntungan. Pada masa yang sama, melalui pengoptimuman parameter dan penambahan penapis tambahan, strategi ini masih mempunyai ruang penambahbaikan yang besar. Walau bagaimanapun, pengguna perlu memberi perhatian kepada risiko strategi, terutamanya risiko kerugian berturut-turut yang mungkin dihadapi dalam aliran menurun yang kuat, memastikan modal yang mencukupi untuk menyokong penambahan kedudukan berulang, dan melaraskan tetapan parameter mengikut persekitaran pasaran yang berbeza.

Secara keseluruhan, strategi ini menyediakan rangka kerja dagangan sistematik, menggabungkan unsur-unsur pengesanan aliran dan dagangan kontra aliran, mengurangkan keputusan emosi melalui peraturan yang jelas, membantu memupuk tabiat dagangan yang berdisiplin. Bagi pedagang yang mencari pulangan yang stabil dalam pasaran yang tidak menentu, ini adalah pilihan strategi yang patut dipertimbangkan.

- 1